Un week-end à rallonge aux USA et une demi-séance vendredi dernier. Pourtant cela aura suffi pour clôturer un mois de novembre qui devrait rester le meilleur mois de l’année pour les Américains qui se roulent dans l’euphorie de l’arrivée de Trump au pouvoir. Pourtant, on nous avait mis en garde contre l’instabilité que son arrivée pourrait produire. On verra ce qu’il fera quand il aura VRAIMENT les commandes, mais pour l’instant les experts du monde de la finance pensent que ça va être une balade dans le parc. Les indicateurs sont en train d’atteindre des niveaux jamais vu dans l’optimisme. On voit mal ce qui pourrait coincer d’ici le mois de janvier tellement Trump est inspirant.

L’Audio du 2 décembre 2024

Une fin de mois en fanfare

Le S&P500 a terminé la semaine et le mois en hausse de 0,6 %. Il termine donc le mois en hausse de 5,7 % et il est en hausse de 26,5 % sur l’année à ce jour. Cette performance est légèrement inférieure à celle du Nasdaq – comme durant toute l’année d’ailleurs (ou presque) – Le Nasdaq qui était lui en hausse de 0,8 % vendredi dernier. Sa perf mensuelle est donc de 6,2% et sur l’année, c’est du 28%. Quant au Dow Jones, c’est lui qui remporte la palme du mois de novembre avec une hausse de 7,5% – il a traité pour la première fois de sa vie au-dessus des 45’000, mais terminait juste en-dessous. Sur l’année, le Dow est en hausse de 19,7%. Les personnes qui ont fait la grasse matinée vendredi dernier ou qui étaient occupées à faire du shopping n’ont pas manqué grand-chose. Comme à chaque fois lors du « Black Friday », les volumes étaient anémiques et représentaient environ un quart des chiffres habituels.

En revanche, les investisseurs qui ont pris la peine de se montrer – semblaient motivés pour terminer un mois généralement excellent par un dernier rallye et les faibles volumes leur ont a facilité la tâche. L’un dans l’autre, les histoires sont toujours les mêmes. On pense que Trump va redynamiser l’économie et même s’il semble prêt à se fâcher avec toutes les économies du monde – encore récemment – il a déclaré vouloir taxer massivement les BRICS – le marché n’en a cure et ne parie que sur des performances stratosphériques ces prochains mois. Le mois de décembre n’est même pas une option – tout le monde sait que c’est la saison du Rallye du Père Noël et que rien ne nous empêchera de monter, même les chiffres de l’emploi qui sortiront vendredi, puisque même si c’est pourri – et ça sera pourri – on va tous se raccrocher au fait que Trump va régler ça en deux coups de cuillère à pot dès la fin du mois de janvier – je vous le dis et je vous le répète : Trump est le couteau suisse du monde de la finance.

Des statistiques pour commencer la semaine

Comme il n’y a rien de spécial à raconter en ce début de semaine, on peut quand même noter au passage que le S&P500 a terminé la semaine avec un 53ème record historique de l’année. L’indice américain est ainsi en passe de connaître deux années consécutives de hausse de plus de 20 %. Et c’est la première fois depuis 1998. Sur 2023 et 2024, l’indice est en hausse de 58%. On peut donc remonter dans l’histoire – juste pour voir ce qui s’est passé après ce genre de « double-année de hausse à plus de 20% ». On est bien d’accord que ça ne veut pas dire grand-chose, mais en retenant ce genre de détail, on aura au moins quelque chose à raconter lors de la soirée du 31 décembre.

Donc si l’on se base sur les chiffres, au cours des 75 dernières années, il y a eu 8 autres fois où les actions ont fait un bond de 20 % pendant 2 années consécutives. L’année suivant ce double-record, l’indice a terminé en hausse six fois et n’a baissé que deux fois, en 1977 et en 2000. Inutile de vous dire que l’an 2000 est particulièrement remarquable et mémorable, puisque cela rappelle tout de même l’explosion des « dot-com ». Mais le plus fou aujourd’hui c’est aussi le fait que malgré ces deux hausses consécutives et cette performance de 58% sur deux années de suite, le marché, les intervenants – qu’ils soient professionnels ou amateurs – restent convaincus que la hausse n’est pas terminée et que 2025 sera presque aussi bien que 2024 et 2023.

Optimisme

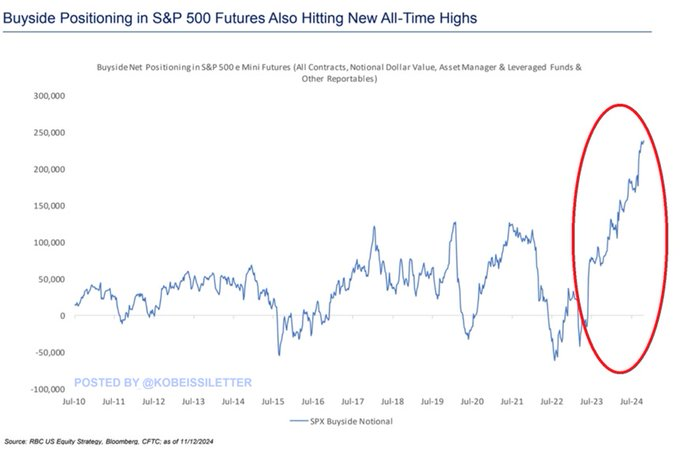

Dans un graphique qui a été publié récemment et que vous retrouverez un peu plus bas, l’exposition haussière chez les institutionnels a atteint des sommets jamais vus. La position nette longue des investisseurs institutionnels sur le S&P 500 s’élève désormais à environ 240’000 contrats futures, soit le niveau le plus élevé jamais enregistré depuis que les contrats futures existent. Les Américains n’ont jamais été aussi optimistes. Sur un autre sondage représenté par un autre graphique que vous retrouverez également plus bas, on y apprend que 56,4 % des Américains pensent que les actions seront plus élevées au cours des 12 prochains mois. Ce pourcentage a littéralement DOUBLÉ ces deux dernières années.

Rappelons que nous sommes à « ça » d’avoir une hausse de 30% sur le S&P500 – chose qui ne s’est plus produite depuis 1997. On serait en droit de se demander si « par le plus grand des hasards », le côté bullish de la force ne serait pas devenu un peu trop bondé, comme un week-end de Pâques à Disney Land quand on nous annonce que les burgers à 30 balles seront soldés au prix que ça vaut – c’est-à-dire : que dalle ! Tout ça pour vous dire que l’optimisme est de mise et même si j’ai de la peine à le justifier d’un point de vue « macro-économique », on est obligé de constater que l’on ne peut pas aller contre la tendance magique de Trump pour le moment.

En Asie

Ce matin en Asie, Shanghai est en hausse de 0.87% tandis que Hong Kong progresse très légèrement de 0.1%. Selon les derniers chiffres économiques chinois, l’activité des usines est repartie à la hausse. Le PMI passant de 50,1 en octobre à 50,3. C’est pas la folie, mais on commence à se dire que le stimulus gouvernemental fonctionne quand même. Les données PMI du gouvernement publiée au cours du week-end ont également montré que le secteur manufacturier chinois a connu une croissance légèrement supérieure aux prévisions en novembre. Les investisseurs attendent maintenant des mesures de soutien supplémentaires de la part de la Chine – surtout en faveur du consommateur – sans oublier le vent contraire qui se nomme Donald Trump qui devrait s’abattre sur la Chine en janvier. Le Japon est péniblement en légère hausse après avoir montré que la production de ses usines se contractait pour le quatrième mois de suite.

Il faut aussi retenir que la hausse des marchés asiatiques a été freinée par la menace de Trump d’imposer des droits de douane de 100 % sur les produits des pays BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud) s’ils tentent de contrer le dollar en créant ou en soutenant des monnaies alternatives. Le futur Président a déclaré que les pays qui tenteraient de remplacer le dollar dans le commerce mondial s’exposeraient à de graves conséquences économiques et perdraient l’accès au marché américain. On peut imaginer qu’il y aura ou qu’il y aurait des représailles à ce genre de décisions, mais le marché ne voit que le verre à moitié plein et rien d’autre. Du côté des commodities, le pétrole est 68.36$, l’or est à 2’650$ et le Bitcoin est à 96’700$. Toujours rien du côté des 100’000$. Mais on y croit toujours, la question c’est le « quand ».

Ce qu’il faut noter pour la semaine

Du côté des news qui font pas plaisir mais que tout le monde s’en fout, on a appris que le « taux de défaillance des titres adossés à des créances hypothécaires commerciales » que l’on appelle CMBS ou « Commercial Mortgage-Backed Securities » en anglais – a atteint les 10,4% en novembre, soit le taux le plus élevé depuis 2013. Hummm… 2013.. Post-Subprime… avec des noms comme CMBS… Pas super rassurant comme news. On notera aussi que le taux de foirage de ces prêts CMBS pour les bureaux a été multiplié par plus de 5 au cours des deux dernières années. Les retards de paiements augmentent à un rythme PLUS RAPIDE que pendant la crise financière de 2008. Hummmm… CMBS qui partent en vrille plus rapidement qu’en 2008. Pas bon ça. Le taux de défaillance des prêts CMBS pour bureaux est donc en passe de dépasser le record de 10,7 % enregistré en 2012.

Alors vous me direz : « Oui, mais on s’en fout parce que 56% des Américains sont bullishs et pensent que l’on va aller plus haut l’an prochain ». Et vous aurez bien raison. Sauf que le jour où le marché se retourne et que soudainement tout le monde sortira en courant et en paniquant, je vous ressortirais la chronique de ce matin et je vous dirai : JE VOUS AVAIS PRÉVENU ! – je ne gagnerai pas plus d’argent, je ne serai pas plus riche, mais au moins une fois dans ma vie je pourrais dire : JE VOUS L’AVAIS DIT !!! Dans les autres nouvelles à retenir, on notera que Joe Biden a pardonné son fils Hunter pour toutes les conneries qu’il a fait depuis qu’il est né. Pourtant le vaillant Président Américain avait juré depuis des mois et des années que JAMAIS il ne pardonnera son fils et que jamais il n’utiliserait ses prérogatives de Président pour effacer l’ardoise de son rejeton et… devinez quoi ? Eh ben il a menti… La surprise est totale ; le gars part à la retraite la queue entre les jambes dans 6 semaines, autant dire qu’il n’est plus à un mensonge ou une connerie près… Il y a aussi le CEO de Stellantis – Carlos Tavares – qui a démissionné ce week-end sous la pression du Conseil d’Administration. Son départ était prévu, mais pas si tôt.

Et puis, du côté de la France, on va beaucoup parler budget, puisque si les clowns de l’Assemblée Nationale ne se mettent pas d’accord sur le sujet, il y aura 49.3 et risque d’une motion de censure. La semaine dernière, Standard & Poor’s a décidé de ne rien changer à sa notation sur la dette française et depuis le Ministre de l’économie fait cocorico sur X en faisant croire que c’est grâce à eux. S&P justifie sa décision en soulignant que la France reste «une économie équilibrée, ouverte, riche et diversifiée». «Malgré l’incertitude politique», ils s’attendent à que la France «consolide graduellement ses finances publiques à moyen terme» et «se conforme – avec un délai – au cadre budgétaire européen». Ça fait au moins quelqu’un qui a confiance en ce gouvernement fantoche… Bref, si le gouvernement tombe cette semaine, ça risque de swinguer sur le CAC40 qui n’est déjà pas en super-forme.

Les chiffres du jour et de la semaine

Du côté des chiffres de la semaine, nous aurons le PMI manufacturier ISM aujourd’hui, il y aura aussi Lagarde qui parlera. Puis demain ça sera le tour des JOLTS, puis des chiffres ADP mercredi – chiffres qui seront suivis par un discours de Powell. Ensuite il y aura les Jobless Claims jeudi, puis les Non-Farm Payrolls vendredi. Autant vous dire que l’emploi sera le thème de la semaine et je me réjouis déjà de voir comment on va tourner la chose pour expliquer que tout va bien et que si tout ne va pas si bien, Trump fera tout aller mieux bientôt.

Pour le moment, les futures sont légèrement en baisse de 0.10% et on va commencer la semaine comme tous les lundis : en douceur. Passez une très belle journée et on se voit demain à la même heure et au même endroit !

À demain !

Thomas Veillet

Investir.ch

“All intelligent investing is value investing — acquiring more that you are paying for. You must value the business in order to value the stock.”

Charlie Munger