Le G3 est en période de Mercato. Que ce soit pour les entraîneurs ou leurs chefs d'équipe. Les États-Unis connaîtront des ruptures. L'UE est confrontée à de fortes pressions de fragmentation. Le Japon, traditionnellement stable et cohérent, devra réinventer ses politiques pour s'adapter à sa sortie de la déflation. Il ne fait aucun doute que la prise de contrôle des leviers de pouvoir par les Républicains aux États-Unis est l'évolution cruciale qu'il convient de comprendre et de suivre attentivement. D'une part, le prologue jusqu'au 20 janvier pourrait s'avérer riche en surprises/changements. D'autre part, le 1S25 verra certainement beaucoup de restructurations audacieuses, de décisions poli

- La faiblesse des grands facteurs structurels, démographie, surendettement, voire productivité, pèsera sur la croissance potentielle. Les risques asymétriques de déflation ou d’inflation galopante ont augmenté. Le rythme incertain de l’adoption de l’intelligence artificielle ajoute à l’incertitude. Les questions du financement du déficit et de la réduction de la dette pourraient perturber les équilibres à long terme.

- La croissance nominale des États-Unis restera ferme post-élections, grâce aux largesses budgétaires. La Chine s’oriente vers la relance plus active. Les deux pays mèneront la reprise de 2025. L’Europe et le Japon sont à la traîne. Grande dispersion des cycles inflationnistes internationaux.

- Le changement brutal de l’administration américaine redistribue les cartes. La probabilité d’événements de type « fat-tail » (positifs et négatifs) augmente. La détermination et la cohésion de l’axe du mal (Chine, Russie, Iran, Corée du Nord) seront mises à l’épreuve.

- Les conditions de liquidité sont favorables, sous l’impulsion de l’ingénierie financière américaine 3.0 et de la Chine.

- L’attente d’un IPC inférieur à 3% au cours des prochains trimestres est challengée et dépend essentiellement des priorités et de la forme (séquence de mise en œuvre) de la future politique économique de l’administration américaine. Un nouveau gouvernement allemand pourrait également signifier une reflation plus active dans l’UE.

- La cyclothymie des investisseurs entraîne d’importants flux dans les actifs à risque. La spéculation se propage, d’autant plus après le calme surprenant des élections US.

Le Japon est également sur le point de connaître des changements majeurs. Le Premier ministre Ishiba a remporté un second tour de scrutin parlementaire pour rester à son poste après que sa coalition a perdu la majorité lors des élections du mois dernier. Ses jours sont toutefois comptés. L’inflation des salaires augmente, poussant la BoJ dans un dangereux processus de normalisation, et le protectionnisme de Trump pourrait avoir un impact (en particulier sur l’acier). Les spéculateurs semblent avoir profité de cette parenthèse. La faiblesse récente du yen rappelle les précédents épisodes de carry trade…

L’Allemagne et la France sont en plein désarroi. Les élections allemandes du début 2025 pourraient déboucher sur une grande coalition. La probabilité d’une rupture avec l’orthodoxie en matière de politique économique grandit. La suppression du système de frein à l’endettement – « Schuldenbremse » – ouvrirait la voie à une reflation plus active dans l’UE.

En cas de doute, on double la mise ! L’exercice de la politique induit des biais. Les décideurs qui veulent plaire à leurs électeurs – et être réélus – optent naturellement pour la prodigalité. La nouvelle administration américaine finira par donner la priorité à la croissance au détriment du contrôle de l’inflation, même si cela signifie i) accroître la pression sur la Fed ii) utiliser l’ingénierie pour plafonner les taux. L’UE est en grande difficulté économique et politique. Elle a un besoin urgent i) de plan de reflation vigoureux, à l’image du dernier plan Draghi ii) de revitalisation de son processus décisionnel. La crise aiguë que traversent l’Allemagne et la France ouvre la perspective d’un changement significatif. La reflation va s’accélérer.

Le renouveau du Japon, qui doit être considéré dans le contexte du déclin économique de la Chine, signifie la fin des politiques économiques extrêmes. Le chemin vers une normalisation progressive est délicat. La génération active de liquidités se poursuivra au cours des prochains trimestres. La reflation mondiale vient de commencer.

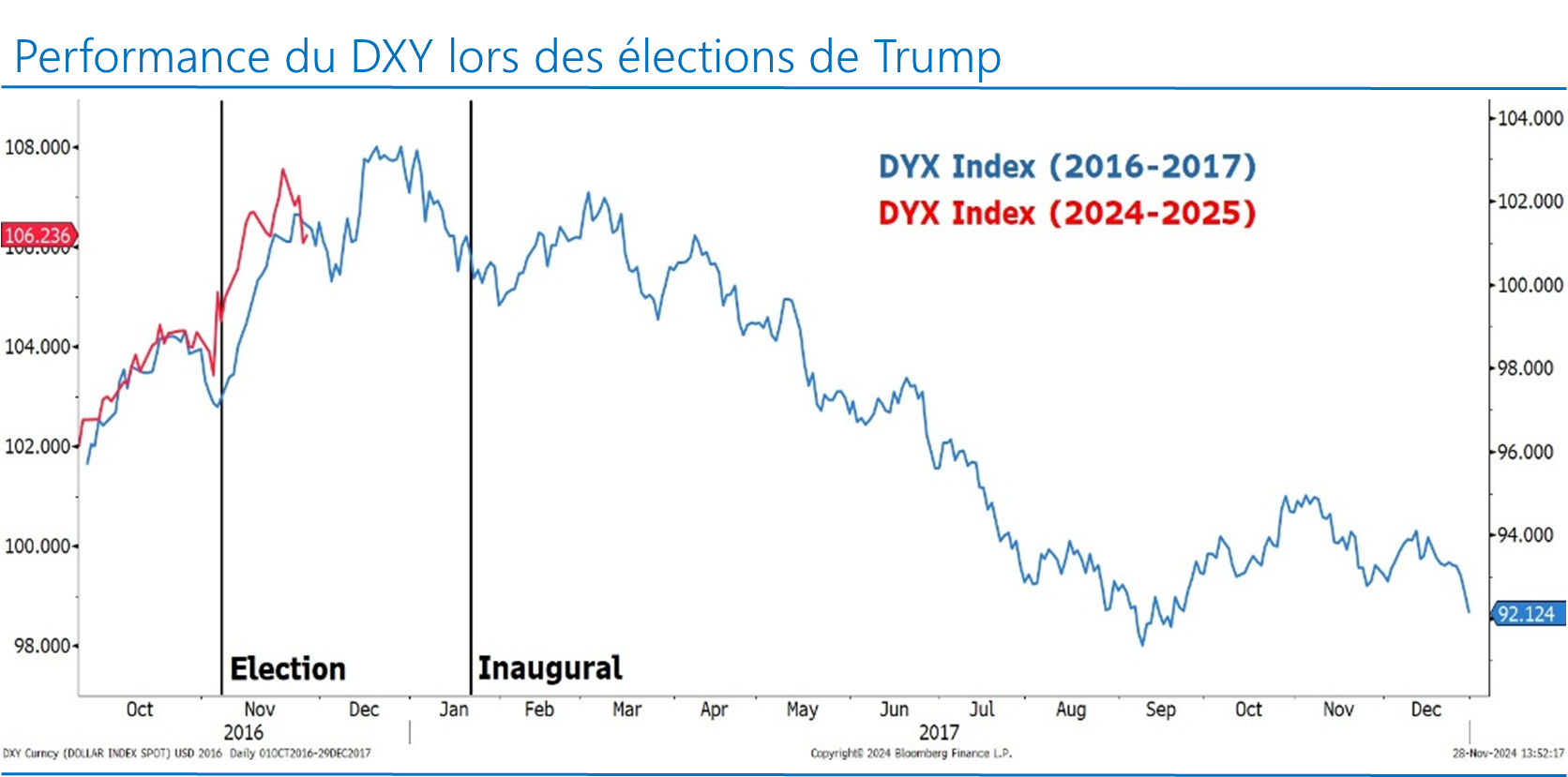

Devises. Depuis la récente élection présidentielle américaine, l’indice du USD (DXY) a repris son parcours haussier et a atteint un nouveau pic annuel. Fait notable, la performance du DXY cette année rappelle étroitement son parcours de 2016, lorsque Donald Trump était également sorti victorieux. Les deux périodes présentent une corrélation élevée, avec un coefficient de plus de 90%. Cette forte relation nous fournit des indications précieuses sur la trajectoire potentielle du DXY. En 2016, le DXY avait commencé à progresser 3 mois avant l’élection et continué après l’élection. Cependant, il avait atteint un pic 6 semaines plus tard, juste avant l’investiture, et était entré dans une tendance baissière prolongée qui avait duré environ 18 mois. Si ce schéma se répète, le DXY pourrait atteindre un pic avant la fin de cette année, avant de se retourner en début d’année 2025.

La faiblesse du PMI européen a eu un impact sur les taux courts et a conduit l’EURUSD à son niveau le plus bas depuis 2022. Les responsables de la BCE ont déclaré que la politique monétaire ne devrait pas rester restrictive trop longtemps, sous peine de voir l’inflation chuter sous l’objectif fixé. La BCE s’inquiète de plus en plus des effets négatifs de sa politique monétaire sur l’inflation. Comme aucune relance fiscale n’est prévue dans la zone euro, le seul moyen de remédier à cette situation est que la BCE réduise ses taux plus rapidement que d’habitude. Une baisse de 50pbs de la BCE en décembre semble probable. Du côté japonais, la réorientation du dosage des politiques fiscales et monétaires est bénéfique. La nouvelle coalition accède aux demandes du DPP d’augmenter les seuils inférieurs de l’impôt sur le revenu. Il s’agit d’un plan de relance budgétaire de 250 milliards de dollars. Ces mesures de relance soutiennent l’hypothèse d’un relèvement des taux de la BoJ en décembre. Nous anticipons une hausse de 25pbs. L’USDJPY se négocie à un niveau à un niveau supérieur à ce que suggère la corrélation entre les taux et la devise. Au-dessus des 150, nous sommes acheteurs de JPY.

Obligations

Les investisseurs obligataires se sont habitués à une volatilité plus importante des taux. Depuis la baisse de 50pbs de la Fed en septembre, les taux US à 2 et 10 ans ont tous deux augmenté de 70pbs. Cette évolution est quelque peu contre-intuitive, car les taux ont tendance à baisser lors des cycles d’assouplissement et la courbe à se pentifier sous l’effet de la baisse des taux courts, et non par la hausse des taux longs. En outre, l’indice MOVE a également atteint son niveau le plus élevé depuis le début de l’année. Deux facteurs peuvent expliquer ce mouvement. Tout d’abord, la victoire des républicains. Les taux longs ont augmenté en raison des attentes de droits de douane supplémentaires et de déficits plus élevés. Deuxièmement, les craintes de récession se sont estompées. Les données récentes indiquent la probabilité croissante d’un atterrissage en douceur ou même l’absence d’atterrissage. La nomination de Scott Bessent au poste de secrétaire au Trésor a également contribué à réduire les risques. Il a conseillé à Trump de poursuivre une politique 3-3-3. Il souhaite réduire le déficit américain à 3% du PIB grâce à une croissance de 3% grâce à la déréglementation et à 3 millions de barils de pétrole supplémentaires par jour. Lors des fortes baisses historiques des taux courts, dues à la baisse des Fed Funds, le taux US à 10 ans avait baissé d’environ la moitié des taux courts, bien que la dispersion soit importante. Comme nous attendons 4 baisses au cours des 12 prochains mois, le taux US à 10 ans devrait baisser de 50bps. Ce qui nous amènerait à 3,80%. Les investisseurs peuvent acheter des obligations à moyen terme pour bénéficier de rendements attrayants.

Un marché du crédit en pleine effervescence. Toute détérioration des perspectives économiques constituera un motif de vente du crédit. Les raisons de s’inquiéter sont nombreuses. La politique budgétaire américaine est sur une trajectoire insoutenable ; les résultats du S&P 500 surprennent de moins en moins positivement et les coûts de financement augmentent. En outre, l’économie allemande est moribonde et la Chine n’a pas encore connu une reprise généralisée de la croissance après une vague de mesures de relance.

Alors que l’économie mondiale reste forte, la demande des investisseurs a poussé les spreads de crédit à des niveaux quasi historiques. Les positions vendeuses sur les obligations privées ont augmenté de 25% (336 milliards de dollars) au cours de l’année écoulée. Cette augmentation survient alors qu’un indicateur de complaisance atteint son plus haut niveau depuis 2021, que le montant des dettes en souffrance atteint son plus bas niveau de l’année et que la croissance américaine continue de dérouter les sceptiques.

Selon S&P, les faillites pourraient atteindre aux États-Unis leur plus haut niveau depuis plus de dix ans, en 2024. En octobre, 60 entreprises publiques et privées ont déposé le bilan. Ce chiffre fait suite à un nombre similaire de dépôts de bilan au cours des 2 mois précédents. Depuis 2020, seuls 8 mois ont enregistré plus de 60 faillites. Les dépôts de bilan d’octobre portent à 570 le nombre total de faillites pour les 10 premiers mois de 2024. Si ce rythme se maintient au cours des 2 prochains mois, le nombre de faillites en 2024 dépassera les 638 faillites de 2020, un nouveau record en 14 ans.

Malgré ces signaux d’alarme, les spreads HY américains restent 30pbs au-dessus de leurs plus bas niveaux d’avant la crise financière mondiale. Les spreads européens ont un peu plus de marge, mais restent en dessous de leur moyenne historique. Il est judicieux de se couvrir contre le risque de crédit.

Actions

Le rallye du Père Noël approche. Le rallye du Saint-Nicolas pour commencer ? Les pays qui annoncent des plans de relance surperforment. On doit l’expression « Santa Claus Rally » à Yale Hirsch, le fondateur du Stock Trader’s Almanac. Selon Y. Hirsch, les marchés des actions américaines ont tendance à connaître un rallye lors des 5 derniers jours de trading de l’année et des deux premiers jours de trading de la nouvelle année. S’il se concrétise en 2024/2025, ce que nous croyons, le S&P 500 battra forcément un record, puisqu’il se trouve sur des plus hauts historiques. Mais on pourrait commencer par le rallye du Saint-Nicolas, le jour de la Saint-Nicolas étant le 6 décembre.

Les arguments positifs sont le «Trump trade» avec ses mesures pro-croissance, les politiques monétaires accommodantes et la nomination de Scott Bessent, au poste-clé de Secrétaire au Trésor US, fondateur et CEO de la société d’investissement Key Square. La saisonnalité est aussi favorable pour les deux derniers mois de l’année et pour la période de novembre à avril.

Certains investisseurs sont inquiets de la valorisation des indices qui intègre une situation parfaite, une croissance sans inflation. Peut-être sera-t-elle pour finir parfaite avec la dérégulation, la diminution de la taille du gouvernement fédéral, la baisse d’impôts, la réduction des tracas administratifs et Scott Bessent. On ne peut écarter d’emblée cette éventualité. En tout cas, la bourse américaine semble la flairer. Scott Bessent devrait jouer un rôle de contrepoids face Howard Lutnick, le nominé pour le commerce, CEO de la banque Cantor Fitzgerald, un profil agressif en matière commerciale avec une forte volonté d’augmenter les droits de douane pour l’ensemble des produits entrant aux Etats-Unis, et un vif détracteur de la Chine, alors que Scott Bessent est un adepte du libre-échange.

Il faut sous-pondérer la zone euro. Pour le moment, l’Europe est le maillon faible des guerres commerciales et géopolitiques qui animent le monde. La France est empêtrée dans son budget 2025 avec son incompréhension d’un régime parlementaire et l’Allemagne aura des élections législatives en février. Les deux poids lourds de l’Europe sont englués dans leurs problèmes, en plus de leurs intérêts divergents. L’Europe doit se mettre en économie de guerre – commerciale, politique et géopolitique – avec des plans de relance et avoir une approche coopérative.

L’approche sectorielle dégage une meilleure performance que l’approche pays. Nous restons positionnés sur les 7 Magnifiques, l’industrie, les banques et les producteurs d’électricité. Dans un monde où les rapports de force dominent, les métaux industriels nous paraissent attrayants, mais le marché reste concentré sur la demande chinoise, alors que la demande venant de la réindustrialisation, la transition énergétique et la défense augmente. Dans les prochains mois, le « Trump trade » est à privilégier aux Etats-Unis: le Russell 2000, les banques, les énergies fossiles, les métaux industriels (semi) finis, les producteurs d’électricité, l’infrastructure, la défense et les cryptomonnaies.

Investissements alternatifs

Le bitcoin, la star de novembre. Surproduction pétrolière. Bonne tenue de l’or. Métaux industriels, toujours une histoire chinoise.

Le bitcoin a progressé de 50%, de $66’000 à $100’000 avec la victoire de Donald Trump. Le nouveau gouvernement sera pro-cryptos. Donald Trump avait juré de «virer Day 1» (le jour de son investiture le 20 janvier) Gary Gensler, le patron de l’Autorité américaine de régulation des marchés financiers (SEC), considéré comme l’ennemi des cryptomonnaies. Cela ne sera pas nécessaire, car Gary Gensler vient de démissionner. Donald Trump va assouplir la régulation sur les cryptomonnaies et veut créer une réserve nationale stratégique investie en bitcoins. Donald Trump veut que les Etats-Unis deviennent le leader mondial des cryptomonnaies, ainsi que dans le minage. Fin novembre, le bitcoin a normalement corrigé après une hausse vertigineuse, mais le potentiel de hausse sur le moyen-long terme est intact. Le bitcoin est un actif très volatil, mais pas spéculatif. On est loin d’une bulle spéculative : beaucoup d’investisseurs sont encore négatifs sur le bitcoin et les cryptomonnaies en général. Cette classe d’actif est dans une phase émergente, appelée la courbe d’adoption, et entre très progressivement dans les allocations tactiques. Se basant sur des comportements passés avant et après halving, l’acceptation croissante des cryptos et le modèle Stock-to-flow, les analystes estiment un cours entre $120’000 et $200’000 en 2025 comme Standard Chartered à $150’000 ou Bernstein à $200’000.

L’or est dans une tendance haussière depuis début 2016. En novembre, l’or a consolidé après une belle hausse en 2024, en raison des craintes des investisseurs d’un retour de l’inflation aux Etats-Unis avec les programmes de Trump et d’un ralentissement du desserrement de la politique monétaire de la Fed, et de la force du dollar. Un cessez-le-feu au Liban a également eu un impact négatif. On a aussi observé des ventes d’or pour aller sur le bitcoin avec la victoire de Trump. Cette tendance devrait durer quelques semaines dans l’attente de connaître l’agenda économique, politique et géopolitique de Donald Trump. En 2025, l’or devrait repartir à la hausse, avec un objectif vers les $3’000. Les banques centrales émergentes ont ralenti leurs achats d’or depuis avril, mais elles devraient revenir en 2025. Sans grande folie, les investisseurs institutionnels et individuels sont présents. Techniquement, l’or devrait évoluer dans une fourchette 2’550-2’780. La cassure des 2’800 serait un message fort pour aller tester les 3’000.

Les prix du pétrole restent dépréciés à cause d’une demande globale relativement faible, d’une surproduction des pays non-OPEP et d’un conflit au Proche-Orient limité pour le moment à Israël et au Liban. Donald Trump va faciliter la production de pétrole et de gaz de schiste. Son nouveau Secrétaire au Trésor, Scott Bessent, a comme objectif une production supplémentaire de 3 millions de barils/jour. C’est beaucoup. La production US actuelle est de 13.4 millions de b/j. Avec les surproductions canadiennes, brésiliennes et du Guyana, où Exxon Mobil et Chevron ont beaucoup investi, l’offre excédentaire va peser sur les prix. D’ailleurs, Donald Trump a averti qu’il voulait un prix de l’énergie très bas.

Si les prix bas du pétrole viennent d’une offre excédentaire, le déséquilibre offre/demande vient plutôt du côté de la demande. Le prix du cuivre, l’indicateur de référence de la santé de l’économie globale, est au même niveau qu’au début d’année. Les analystes comptaient sur la transition énergétique, l’électrification, la réindustrialisation américaine, le boom des datas et la défense pour compenser la faiblesse de la demande chinoise. Pour le moment, le marché est concentré sur la Chine et considère que les mesures monétaires et fiscales prises en septembre et en octobre ne sont pas suffisantes pour relancer la machine. Cependant, quelques chiffres macro chinois s’améliorent avec les PMI Manufacturier, la production industrielle et les ventes de détail. Nous devenons plus positifs sur les métaux industriels avec les mesures pro-croissance des Etats-Unis et de la Chine – il faudra que l’Europe se réveille – et un risque sur la concentration de la production et du raffinage sur quelques pays.