Il ne reste plus qu’une semaine avant de boucler cette année 2024 qui aura été tout simplement fantastique en termes de performances. On ne va pas se mentir, ça fait deux ans que ça rigole comme jamais et que rien ne semble pouvoir faire dévier les marchés de leur trajectoire verticale. Enfin, sauf si t’es le SMI et le CAC40. Toujours est-il que ces derniers temps, il suffisait d’être investi à 50% dans Nvidia, à 25% dans du Bitcoin et à 25% dans le reste des Magnificent Seven et vous arrêtiez de bosser définitivement à Noël. Il y avait aussi une autre stratégie efficace : Long Tesla depuis les élections et l’année était pliée.

L’Audio du 16 décembre 2024

La ligne droite

Mais là, il va falloir gérer cette dernière vraie semaine et survivre à la FED et au PCE. Bon, ce qu’il y a de bien, c’est que la FED va baisser les taux AVANT de voir le PCE qui sera publié vendredi. Un PCE qui sera plus fort qu’attendu et qui laissera un goût amer aux mecs de la FED qui vont se demander s’ils n’auraient pas eu meilleur temps de MONTER les taux pour empêcher l’inflation de repartir à la hausse en 2025. Enfin, quoi qu’il en soit, il faudra tout de même noter que l’économie montre des signes de faiblesse – peu importe comment on veut le voir – que l’inflation montre des signes de résurgence (enfin, sauf en Suisse) et que malgré tout ça, l’ensemble du monde merveilleux de la finance n’a jamais été aussi optimiste à propos de l’année qui arrive. On ne se pose même pas la question de savoir si on pourrait ÉVENTUELLEMENT baisser. Ou même corriger un poil. On se demande simplement de COMBIEN on va encore monter en 2025.

C’est pour ça qu’aujourd’hui, alors que nous entamons la dernière semaine de 5 jours complète avant 2025, on a le sentiment que rien ne pourra nous arrêter et que rien ne va nous empêcher de monter encore. La FED va baisser les taux de 0.25% – c’est une quasi-certitude et le PCE qui sortira vendredi, devrait être dans la lignée du CPI et du PPI publié la semaine dernière, à savoir : « qui refuse de baisser et qui laisse supposer qu’il pourrait repartir à la hausse bientôt au risque de nous refaire le même scénario qu’à la fin des années 70 ». Mais on ne s’en inquiétera pas le moins du monde. Tout d’abord parce que tout le monde sait qu’actuellement l’inflation est transitoire et sous contrôle. Et qu’ensuite, comme Trump va prendre les commandes du pays dès la deuxième moitié du mois de janvier, plus rien ne pourra nous arriver puisque l’on va rentrer dans le monde magique de Trump 2.0.

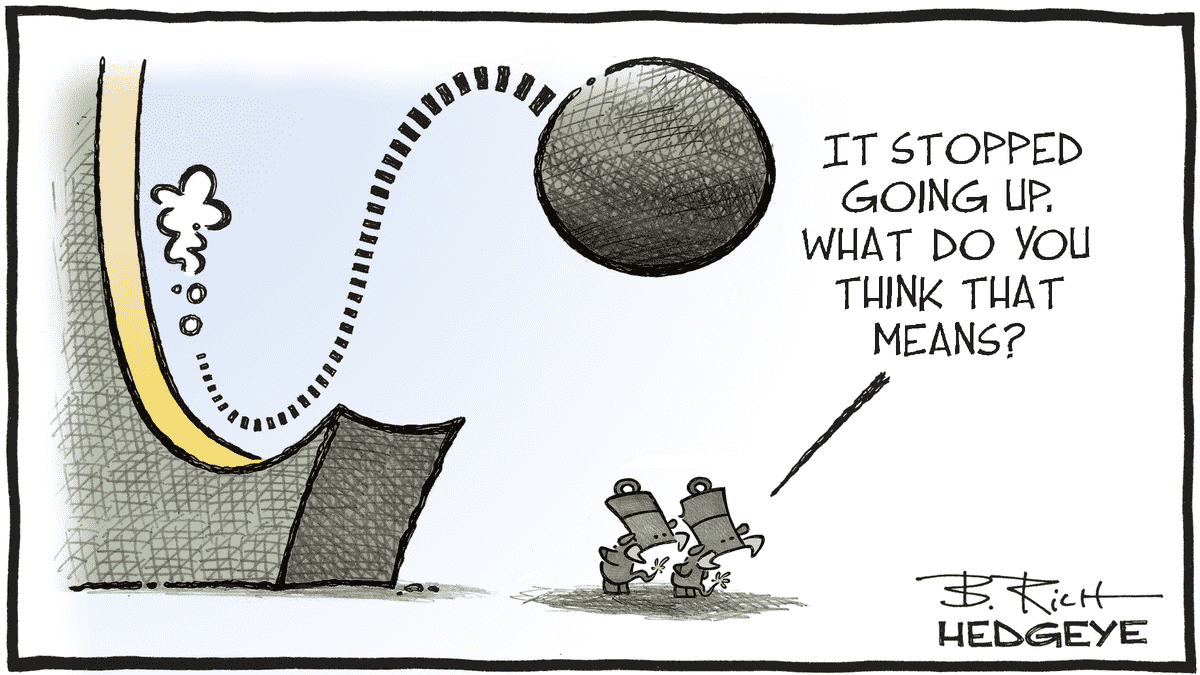

La sérénité

Nous voici donc au plus haut de tous les temps sur la plupart des indices américains et sur le DAX. À des niveaux de valorisation totalement délirants si l’on se base sur le passé. Mais à des niveaux qui n’ont jamais autant motivé les investisseurs qui sont en train de bourrer leurs portefeuilles avec des ETF’s à levier et qui augmentent leurs investissements en augmentant les marges pour pouvoir gagner plus avec moins d’argent. On sait qu’investir de l’argent que l’on ne possède pas fini toujours très très bien et c’est aussi pour ça que les marchés sont aussi confiants en l’avenir. Rien ne semble pouvoir arriver aux marchés financiers et en 35 ans de carrière, je n’ai jamais eu autant le sentiment que la confiance était à son top et que PERSONNE (ou presque) n’avait de doutes sur l’avenir.

Pourtant, sans vouloir être « négatif » (on n’ose même plus dire BEARISH, tellement c’est ridicule), il ne se passe pas un jour sans que l’on tombe sur un chiffre économique ou une statistique quelconque qui donne envie de s’ouvrir les veines avec un couteau à beurre tellement ça fout la trouille. Je peux déjà vous citer – en vrac – deux statistiques qui font peur :

1) Le nombre de faillites aux USA – qui atteint des niveaux qui se rapprochent de la période post-subprime et qui – habituellement – correspond à des niveaux durant lesquels cela signifie que l’économie est en récession

2) Les projections sur le coût de la dette US qui laissnte à penser que dans les 10 ans à venir, 25% des recettes fiscales US serviront à payer l’intérêt de la dette uniquement

Deux statistiques qui peuvent donner envie de douter, mais qui à la fin n’intéressent personne. Je ne vous parle même pas des dernières indications sur l’emploi US qui laissent à penser que c’est VRAIMENT la merde. Peu importe, actuellement la confiance se situe à de tels niveaux que rien ne peut nous arriver. La seule chose qui compte, c’est la hausse. Ce week-end, une boîte de recherche américaine qui s’appelle Apollo Research a publié un rapport qui laisse à penser que l’inflation repart à la hausse et que la probabilité de voir la FED MONTER les taux en 2025 est en train également de repartir à la hausse. Alors bien sûr, il n’est pas simple de prendre une décision sur « quoi faire en 2025 », sachant que Trump-le-faiseur-de-miracles arrive dans quelques semaines et qu’il serait ballot de rater les 30% suivants sur les marchés mondiaux, mais si l’on pouvait déjà reconnaître que « par moment » les marchés avaient tendance à s’emballer un tout petit peu, ça serait déjà pas mal.

Ne pas gâcher la dernière ligne droite

Enfin bref, en ce lundi 16 décembre, loin de moi l’idée de vouloir tirer la sonnette d’alarme, mais comme il n’y a rien à dire avant la FED, avant le PCE et avant deux semaines tronquées par Noël et Nouvel An, il me paraissait assez logique de revenir deux minutes sur le fait que l’on s’emballe un tout petit peu, même si personne ne semble vouloir le reconnaître, parce que nous sommes dans le BULL RUN du siècle et que comme les banques centrales sont nos amies, rien ne peut, ni ne pourra nous arriver. Sauf une attaque de drones mystérieux qui envahissent les USA ou la nomination d’une chèvre lobotomisée à Matignon, ou le downgrade de la dette française par Moody’s. Restons optimistes !

Quoi qu’il en soit, la semaine va rester concentrée sur la FED qui arrivera mercredi soir et puis pour ce qui est du PCE, on y reviendra vendredi après-midi, mais pour être franc, j’ai le sentiment que l’année est déjà pliée et que plus personne ne veut vraiment s’intéresser au marché. Ou même prendre plus de risques. Bon, en même temps, si l’on écoute les chiffres, l’investisseur moyen est RISK-ON depuis longtemps. Tout ça pour vous dire que rien ne semble plus pouvoir nous arriver. Nous avons le Hedge de Trump, l’intelligence artificielle qui va rapporter plus de fric dans les années à venir qu’un ticket gagnant au Power-Ball et maintenant on parle de Quantum Computing qui va nous permettre de voyager dans le temps et de guérir toutes les maladies du monde avant qu’elles aient été inventées. Bref, tout va bien se passer et ça n’est pas ces quelques dernières séances de trading qui vont nous gâcher la fin de l’année. Ni même le fait que 70% des volumes passent par les Magnificent Seven, ni même le fait que la valorisation de Tesla n’a plus rien à voir avec la réalité, à moins que Tesla vende plus de voitures qu’Apple ne vend de Smartphone en 2025 ou que les Robotaxis deviennent la norme sur les routes américaines avant le 22 janvier.

Ce matin, un lapin

En Asie on commence la semaine en marchant sur des œufs. Le Japon est en baisse de 0.06%, Hong Kong recule de 0.5% et la Chine est en hausse de 0.10% après des chiffres économiques chinois en demi-teinte : La production industrielle chinoise était en hausse le mois dernier. Les récentes mesures de relance mises en place par Pékin ont visiblement fonctionné. Toutefois, les ventes de détail ont été inférieures aux prévisions, ce qui reflète la faiblesse persistante des dépenses de consommation. Mais pour faire simple, on attend la FED pour y voir plus clair – selon les médias asiatiques – en même temps, il n’est pas certain que Powell vienne parler de la Chine et de ses mesures de relance mercredi soir. Mais on peut toujours rêver. Pour le reste, cette nuit le Bitcoin a affiché un nouveau record à plus de 105’000$ alors que l’on parle de plus en plus de réserve de Bitcoin stratégique, plus du fait que Microstrategy – qui intégrera le Nasdaq 100 dans une semaine – est massivement acheteur de Bitcoin tous les week-ends.

Du côté des nouvelles du jour on notera que le fonds Blue Whale, managé par le milliardaire Peter Hargreaves, ont réduit leur exposition sur les « Magnificent Seven », estimant que les investissements sur le secteur de l’IA et le fait que ça ne « rapporte pas du pognon tout de suite », sont un peu trop élevés. On en avait déjà parlé, mais le sujet revient sur la table. En 2024 près de 300 milliards ont été investis (et encore, le chiffre n’est pas clair) et comme on parle de revenus autour des 10 milliards, il y a comme un gap. On notera aussi que l’Allemagne va vivre un vote de confiance vis-à-vis de son Chancellier dans la journée. Si Scholz n’obtient pas ce vote, il y aura des élections au début de l’année prochaine. Et pendant ce temps, l’économie allemande s’effondre. Selon un rapport de Bloomberg, il semblerait que les ménages allemands sont 2’500 Euros moins riches cette année. L’économie allemande est en train de caler au moment où l’Europe en a le plus besoin. Heureusement que Bayrou est arrivé à Matignon, ce qui devrait tout changer.

Côté chiffres

En ce qui concerne les chiffres de la journée, nous aurons une avalanche de PMI’s un peu partout, mais pour être franc, tout le monde va rester fixé sur la FED qui arrivera durant la semaine. Pour le reste, pas certain que nos journées soient passionnantes, à moins que le Bitcoin monte directement à 150’000$ avant ce week-end.

Passez une excellente journée et on se revoit très bientôt, ici-même !

Thomas Veillet

Investir.ch

“The stock market rewards patience and punishes greed.” Unknown