La BCE entamera le dernier cycle des réunions des banques centrales de l’année. Elle réduira ses taux pour la quatrième fois de l’année.

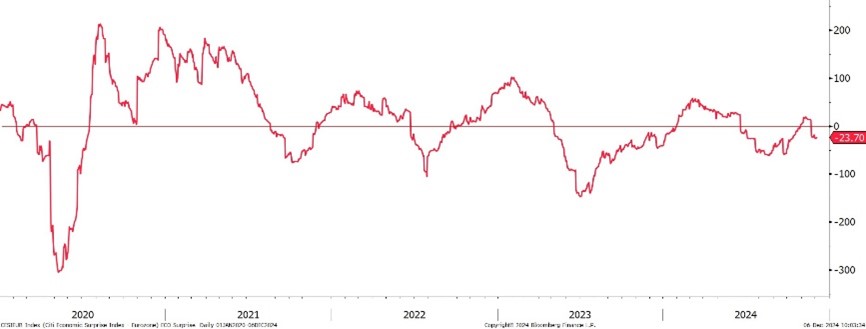

En octobre, la BCE avait utilisé le thème de la gestion des risques pour justifier sa baisse de taux de 25 pbs. Il s’agissait d’une baisse préventive. Depuis, les indicateurs de confiance se sont affaiblis, tandis que l’inflation globale s’est accélérée. La stagflation est une situation très inconfortable pour la BCE. Les risques négatifs ont clairement augmenté en raison des tarifs douaniers de Trump et des bouleversements politiques en France et en Allemagne. La croissance de la zone euro sera beaucoup plus faible que ne le prévoyait la BCE.

Contrairement aux trois baisses précédentes, la décision sur les taux n’est pas acquise. L’orientation restrictive de la politique monétaire, la détérioration des perspectives de croissance et l’inflation proche de l’objectif ont ouvert le débat sur une réduction de 50 points de base.

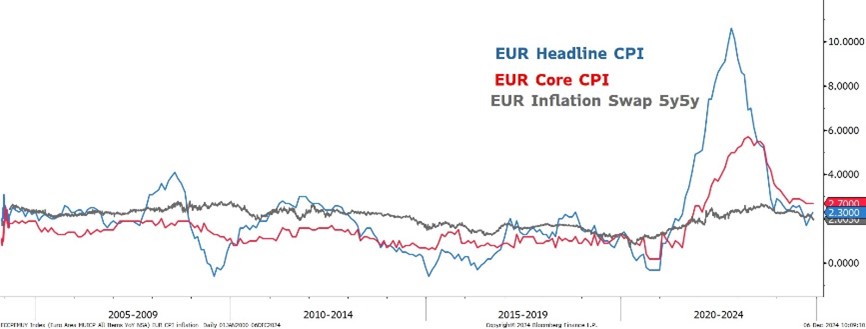

Depuis l’an dernier, la BCE a pour objectif de maintenir une politique monétaire suffisamment restrictive aussi longtemps que nécessaire. Le processus de désinflation s’étant accéléré, les projections actualisées de la BCE devraient montrer que l’inflation atteindra son objectif en 2025. La question est de savoir si la politique monétaire doit rester restrictive. La communication de la BCE devrait être légèrement moins restrictive. Les camps au sein de la BCE sont manifestement divisés. Schnabel défend toujours la position «hawkish», tandis que Villeroy ne voit plus de raison pour que la politique monétaire reste restrictive.

Depuis l’an dernier, la BCE a pour objectif de maintenir une politique monétaire suffisamment restrictive aussi longtemps que nécessaire. Le processus de désinflation s’étant accéléré, les projections actualisées de la BCE devraient montrer que l’inflation atteindra son objectif en 2025. La question est de savoir si la politique monétaire doit rester restrictive. La communication de la BCE devrait être légèrement moins restrictive. Les camps au sein de la BCE sont manifestement divisés. Schnabel défend toujours la position «hawkish», tandis que Villeroy ne voit plus de raison pour que la politique monétaire reste restrictive.

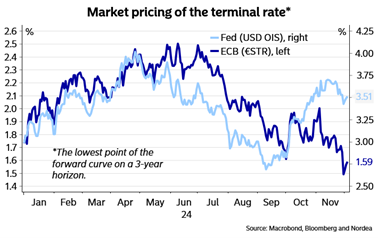

Toutefois, compte tenu du mandat unique de la BCE en matière d’inflation et de la tendance à la réduction graduelle des taux, nous devrions nous concentrer sur le niveau terminal des taux directeurs. Les marchés pourraient interpréter une baisse de 50 points de base comme le signal d’un taux final plus bas. Cependant, comme nous pensons que la BCE ne souhaite le resserrement des conditions financières, nous nous attendons à ce qu’elle opte pour une baisse dovish de 25 points de base et qu’elle mette l’accent sur sur la communication.

Même si une baisse de 50pbs sera certainement discutée, la BCE finira par annoncer une baisse de 25pbs et indiquera qu’elle reste ouverte à tout nouvel assouplissement à l’avenir.

L’an prochain, nous prévoyons une série de baisses de taux qui ramèneront le taux terminal en dessous de 2,0%.

Nous nous attendons à une réaction mineure du marché obligataire européen, même si Lagarde décide d’augmenter la probabilité d’un rythme de normalisation plus rapide.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40