La Russie a annoncé une diminution temporaire des exportations d’uranium enrichi vers les Etats-Unis. Cela pourrait poser des problèmes pour les projets récents de réouverture de réacteurs nucléaires liée à la demande croissante des Big Tech. Cette décision suit une loi américaine signée par Joe Biden en mai bannissant les importations d’uranium enrichi russe jusqu’en 2040, avec des exceptions jusqu’en 2028.

Vendredi dernier, le prix de l’aluminium a bondi de 8% à l’annonce chinoise d’une suppression des subsides à l’export pour l’aluminium, le cuivre et les huiles végétales et animales, les biocarburants, dès le 1er décembre. La Chine est le premier exportateur mondial de métaux. Cette initiative devrait renchérir le prix d’achat pour les pays importateurs, notamment les Etats-Unis, le Japon et la Corée du Sud. L’aluminium et le cuivre sont des matériaux clés pour l’industrie manufacturière, automobile et du bâtiment. L’Europe importe 50% de ses biocarburants de Chine.

Pour les analystes, ces deux mouvements pourraient s’inscrire dans un contexte de tensions commerciales futures entre Trump et la Chine et une démonstration de la puissance chinoise dans les exportations de métaux industriels. La Chine compte pour 50% de la production mondiale d’aluminium et peu de pays sont capables d’augmenter leur production. La Chine veut également réduire le risque d’inventaires trop bas en cas de retournement économique, notamment dans le cuivre, l’aluminium, le nickel, le zinc et les huiles.

Pour une reprise du cycle des métaux, les facteurs positifs sont là avec la réindustrialisation, les programmes d’infrastructure US, la transition énergétique et l’électrification, et la forte hausse des commandes dans la défense, mais le facteur déclencheur sera la conviction d’une reprise économique et immobilière en Chine. On n’en est pas là. Depuis 3 ans, la tendance structurelle des métaux industriels est baissière.

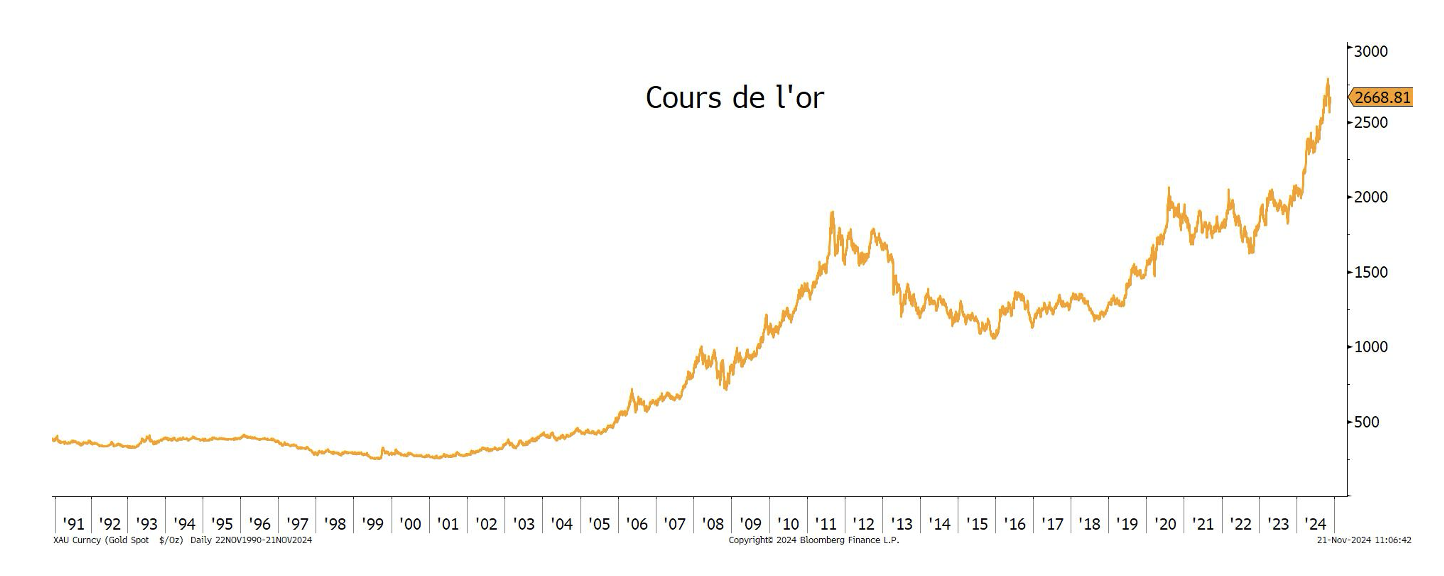

Le prix de l’or a l’habitude de baisser juste après les élections présidentielles américaines, les investisseurs privilégiant les actifs risqués. Cette baisse a été renforcée par les hausses du dollar et du 10 ans US, et la forte hausse du prix du bitcoin, cryptomonnaie qui est parfois une alternative à l’or et profitant en ce moment d’un futur gouvernement US pro-bitcoin. Les investisseurs craignent aussi la politique économique inflationniste de Donald Trump qui pourrait se traduire par une hausse des taux d’intérêt, défavorable à l’or. C’est la plus mauvaise performance de l’or sur les 13 dernières élections présidentielles. La nette victoire de Donald Trump a levé toutes les incertitudes politiques aux Etats-Unis.

La semaine dernière, l’or a connu sa plus forte baisse hebdomadaire depuis 3 ans. La tendance haussière devrait reprendre, plutôt au 1T25, avec un premier objectif à $3’000. Les incertitudes économiques et géopolitiques dans un monde chaotique, les achats des banques centrales émergentes et les déficits budgétaires sont des facteurs positifs pour la détention d’or à moyen terme. Les autres points techniques favorables pour revenir sur l’or sont un dollar suracheté et des obligations US survendues.

Sur les métaux industriels, la Chine reste le principal facteur boursier. On attend la confirmation d’une reprise économique chinoise. On achète l’or sur recul des cours. Notre objectif reste supérieur à $3’000 en 2025.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40