Il n’y a pas besoin d’aller chercher bien loin ce matin, il suffit de regarder les performances des indices mondiaux principaux : aucun des trois indices américains n’a bougé de plus de 0.10% dans un sens ou dans l’autre. En Europe on se limite à des mouvements de 0.25% au maximum – et on peut donc en tirer la conclusion que le marché attend quelque chose. Personne n’a envie de faire les grandes manœuvres alors que l’on attend les chiffres de l’emploi pour le mois de septembre – qui vont sortir demain et la réponse du berger à la bergère du côté du Moyen Orient – qui est également prévue demain si l’on en croit le compte tik-tok de Tsahal.

L’Audio du 3 octobre 2024

Télécharger le podcast

À l’aube de « quelque chose »…

Les bourses mondiales sont donc assises sur leurs mains et elles attendent qu’il se passe quelque chose pour prendre une direction. Nous sommes quasiment au plus haut de tous les temps, selon les dernières statistiques les Américains sont tous « all-in » dans les actions, les traders options sont « gamma short », le S&P500 n’a pratiquement jamais été aussi cher en termes de valorisation et Open AI – la maison mère de ChatGPT – vient de lever plus de 6 milliards et est désormais valorisée au-dessus de 87% de sociétés membres du S&P500 et on ne sait même pas quand est-ce que l’IPO sortira. La volatilité est à 19%, les indicateurs bullishs sont au plus haut de tous les temps et le Greed and Fear de CNN est à fond dans le « Greed », parce que « greed is good ».

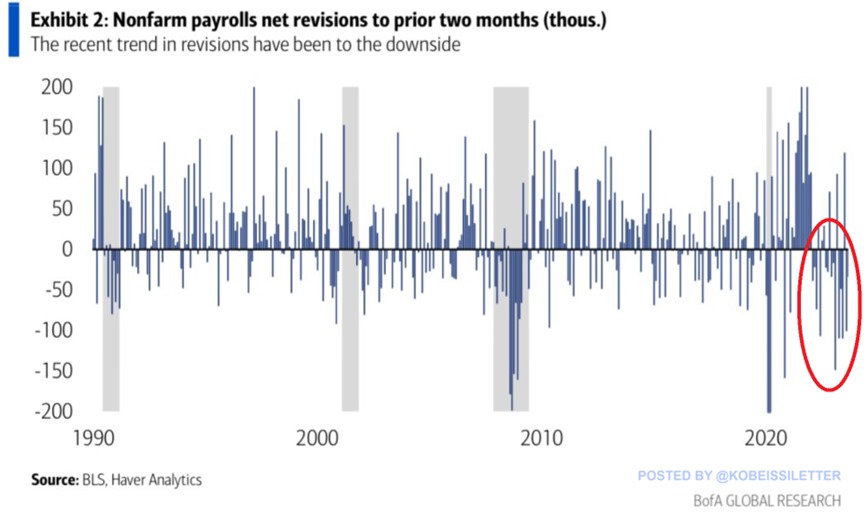

Pour être franc avec vous, j’ai l’impression que nous sommes dans l’œil du cyclone, cette zone où tout est calme avant que ça commence à taper très fort avec des vents à 250 km/h. Mais ça ne veut pas dire que le marché va se péter la figure, il est totalement capable de tirer encore 10 ou 15% avant de se rendre compte que ça ne fait plus aucun sens. C’est toujours comme ça dans les périodes d’euphorie, on sait quand ça commence, mais jamais quand ça se termine et là, la seule certitude, c’est que ça a commencé. Mais que ça peut encore durer. Hier nous avons eu les chiffres de l’emploi ADP qui sont sortis au-dessus des attentes. Le marché n’en a rien eu à carrer comme la plupart du temps. Ce chiffre n’est pas LE chiffre. LE CHIFFRE, ça sera demain. Il faut cependant retenir que même si les chiffres ADP étaient meilleurs que prévus, les révisions à la baisse des données sur l’emploi (en l’occurrence les NFP’s) qui sortent demain sont désormais les plus fréquentes depuis la crise financière de 2008 – 16 des 19 derniers rapports sur l’emploi ont été révisés à la baisse. Rien que cette année, 6 des 7 derniers rapports ont été révisés à la baisse, pour un total de 372’000 emplois.

Histoire de mettre ça en perspective, en 2007 et 2008, 17 des 24 rapports mensuels sur l’emploi ont été révisés à la baisse. Si la tendance actuelle se poursuit, la fréquence des révisions sera supérieure à celle observée lors de l’une des récessions les plus graves de l’histoire moderne. Mais ça va bien se passer. Le marché est donc tétanisé sur le sujet de NFP’s de vendredi. Cependant, nous avons peut-être une chance, c’est que les chiffres de septembre pourraient ne pas être aussi mauvais que ça, puisque la grève de Boeing, des dockers et les conséquences de l’ouragan Helen ne sont pas encore pris en compte. Quoi qu’il en soit, lorsque l’on voit comment nous sommes positionnés à l’heure actuelle, l’interprétation que nous ferons des chiffres de demain sera cruciale et personne n’a envie de prendre des risques inutiles en attendant.

La réplique

L’autre sujet qui tétanise le marché, c’est bien évidemment l’attente de la « réplique israélienne ». Il n’y a pas une chaine d’infos sur la planète qui ne tourne pas en boucle sur le sujet, on a des duplex en série avec les officiers supérieurs de Tsahal, on a des caméras embarquées avec les soldats au sol, il ne manque plus que des live sur Instagram avec les pilotes de chasse et on sera bien tenu au courant de ce qui se passe. Néanmoins, la seule chose que l’on ne connait pas, c’est l’ampleur de la réplique et si la réplique engendrera une autre réplique des Iraniens, ainsi qu’une nouvelle réplique d’Israël et ainsi de suite. Ce que l’on appelle couramment : UN EMBRASEMENT.

À l’heure actuelle les cibles supposées sont les infrastructures pétrolières iraniennes ou les centres d’enrichissement d’uranium militaire, les mêmes que Tom Cruise a déglingué dans le dernier Top Gun. Mais pour être franc, on n’en sait rien, même si les « experts » qui sont membres du groupe Facebook : « État-major de Tsahal » pensent que ça se produira d’ici vendredi. En attendant, là aussi, le marché ne voit pas la raison qui le pousserait à prendre des risques avant une offensive militaire majeure. D’ailleurs même le Barron’s le dit en première page ce matin : « la réponse d’Israël à l’attaque de l’Iran influencera le marché boursier ».

Attendre, encore attendre

Vous l’aurez compris, on n’a plus qu’à attendre et on aura toutes nos réponses d’ici vendredi soir. En attendant, on va quand même devoir se farcir les chiffres de Jobless Claims des cet après-midi et un ISM des non-manufacturier PMI quelconque qui est censé nous donner une nouvelle mesure sur la santé de l’économie américaine. Les Jobless Claims sont attendus à 221’000 et en fonction de la variation entre les attentes et la réalité, on va tirer une avalanche de conclusions sur les chiffres de demain – ce qui veut dire que la séance pourrait quand même être un poil volatile. Même si ça ne veut absolument rien dire et que la connexion entre les Jobless Claims et les NFP’s n’est absolument pas une évidence.

Bref, les marchés n’ont rien foutu hier et on se réserve pour les deux prochaines séances. Une chose est certaine, l’emploi et l’économie US lancent des signaux d’alerte et tout ne va pas si bien que ce que Powell veut bien nous dire – ça c’est ma conviction personnelle – mais peu importe, pour le moment c’est la « bullish attitude » et même si tout le monde est conscient que les chiffres de septembre seront peut-être biaisés, on se contentera de n’importe quelle histoire de science-fiction pour justifier « l’optimisme des chiffres » et faire monter le marché tout en se rassurant sur le fait que la FED va baisser les taux de 0.25% en novembre. Le dernier sondage en date démontre que seul 40% des experts croient encore à un JUMBO RATE CUT en novembre. Mais bon, en même temps lorsqu’on se souvient qu’en septembre, 48 heures avant l’annonce, quasiment PERSONNE ne croyait aux 50 BP, on peut se dire que le sondage en question ne vaut pas grand-chose et on peut brasser de l’air encore pendant des heures, mais ce matin il ne faut retenir qu’une chose : les marchés sont tétanisés en attendant de savoir.

L’Asie

La Chine est toujours fermée, le Japon monte de plus de 2% parce que le yen se casse la gueule et Hong Kong est en chute libre de plus de 4% après une vague de prises de profits. Lorsque l’on voit les mouvements de dégénéré du Hang Seng, on se pose quand même des questions sur la stratégie mise en place par les acheteurs. Du côté du baril, nous sommes à 70.84$ et là aussi, autant vous dire qu’on attend avec impatience les choix militaires israéliens et l’or est à 2677$, pendant que le Bitcoin s’échange à 61’400$.

Du côté des nouvelles du moment, on retiendra que Tesla a donc annoncé qu’ils ont livré 462,890 voitures, ce qui est au-dessus des attentes de Wall Street qui attendait 460’000. On parle donc d’une surprise à la hausse de 2’890 voitures. Le titre a cependant perdu 3.5% dans la foulée, parce que si les attentes de Wall Street étaient de 460’000, les « vraies » attentes étaient plutôt autour des 480’000, il y avait pas mal de scénarios qui tournaient chez les traders options qui s’attendaient à une grosse surprise à la hausse, surprise qui aurait dû permettre la rupture de la résistance à 260$ – c’est donc une déception et la rupture haussière devra être remise à plus tard. Pendant ce temps, Nike s’est donc fait déglinguer comme prévu et le titre perdait 6.8% durant la séance.

Et puis autrement, on parle toujours de la grève des dockers qui en est à son deuxième jour et lorsque l’on voit les requêtes – qui parfois frisent les 50% d’augmentation de salaire – on se dit que ça ne sera pas forcément réglé en fin de semaine. JP Morgan en a profité pour faire des calculs savants qui les a amenés à constater que la grève coûte 5 milliards par jour à l’économie américaine, on avait vraiment besoin de ça. En conclusion, je crois que je pourrais continuer à écrire encore trois heures pour faire de circonvolutions sur ce qui se passe en ce moment, mais il ne faut finalement retenir qu’une seule chose : Tant que nous n’aurons pas connaissance des NFP’s et de la date de la réplique Israélienne, le marché risque bien de rester immobile en attendant d’en savoir plus, mais il faut retenir que les valorisations sont très élevées et que bien des Américains sont « all-in » sur les actions, ce qui n’est jamais le meilleur indicateur du monde pour un bull market.

Les chiffres du jour

Côté chiffre économiques, en plus des Jobless Claims et des ISM américains, nous aurons aussi le CPI en Suisse et les PMI’s en Europe et en France. Pour le moment, les futures sont en baisse de 0.15% et je ne vais pas surprendre personne en disant que nous « attendons » de voir.

Passez une bonne journée et on se revoit demain, en espérant qu’il y aura un peu plus de quoi s’exciter. Bon café, bon croissant, bon donuts et n’oubliez pas de vous abonner à la newsletter Investir.ch si ça n’est pas encore fait, le lien d’inscription est en haut à droite de la page !

Belle journée.

Thomas Veillet

Investir.ch

« The future belongs to those who believe in the beauty of their dreams » -Eleanor Roosevelt