La pandémie a transcendé l’appétit naturel des dirigeants politiques pour la dérive fiscale. Les déficits des grands pays occidentaux dépassent désormais régulièrement 5%, en dépit d’une situation conjoncturelle revenue proche du potentiel de long terme. À part un grippage brutal des marchés – comme le fameux Liz Truss moment au Royaume-Uni en automne 2022 - rien n’arrêtera cette ¨fiscal dominance¨.

En 2023 on avait pourtant frémi une seconde fois lorsque l’épineuse question du financement du gouvernement américain avait provoqué de sérieuses secousses sur les marchés obligataires. Depuis, le calme est revenu. Cela s’explique notamment par une baisse significative de l’inflation cyclique.

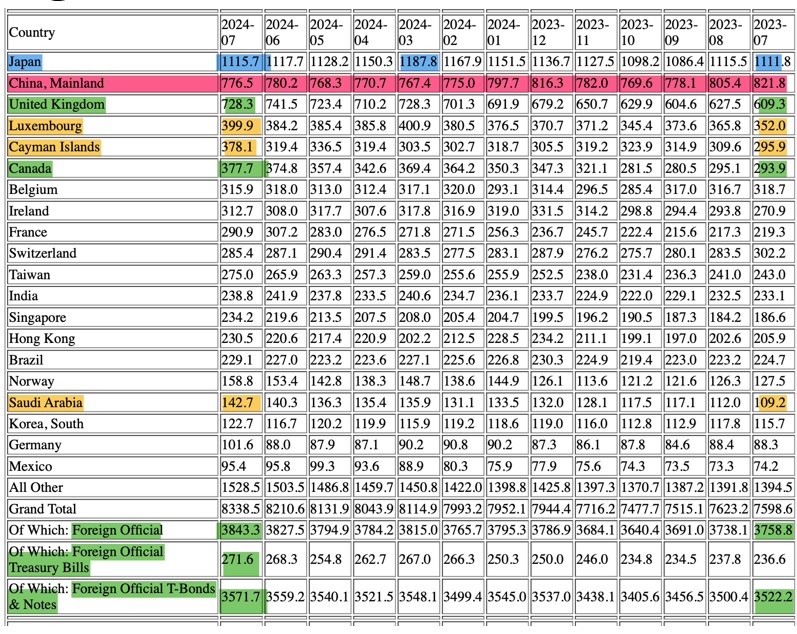

Contre toute attente, la demande étrangère pour les obligations de l’Oncle Sam est restée abondante en 2024. En effet, les dernières données sur les flux sont rassurantes. Malgré la prodigalité très critiquée de l’administration américaine, les pays étrangers (à l’exception de la Chine) ont acheté les bons et des obligations du Trésor en 2024.

Au cours des 12 derniers mois, les avoirs des détenteurs étrangers en bons du Trésor américain ont augmenté de 84 milliards de dollars. À noter toutefois, les flux de capitaux volatils en provenance du Luxembourg, de l’Arabie saoudite et des îles Caïmans ont progressé 164 milliards de dollars.

Le premier détenteur incontesté, le Japon (en bleu), a été actif. On constate toutefois que son exposition a atteint un sommet en mars et qu’elle n’a cessé de diminuer depuis. Cela peut être lié à la hausse du taux directeur nippons et aux turbulences qui en ont découlé pour le yen. Quoi qu’il en soit, il conviendra de suivre de près le recyclage futur par la BoJ de l’excédent de USD. Parmi les alliés des États-Unis, le Royaume-Uni et le Canada ont été dynamiques. L’Arabie saoudite a également soutenu les bons du Trésor américain.

(Source : gouvernement américain / TIC Data)

Le refinancement du Trésor a été étonnamment calme en 2024. Mais les paradis, îles Caïmans et Luxembourg, ont connu des augmentations significatives (82 milliards de dollars et 48 milliards de dollars)

Le marché obligataire est-il sous le contrôle des dirigeants?

Les politiques monétaires non conventionnelles, à savoir l’assouplissement quantitatif, impactent l’offre d’obligations d’État. Parmi les organisations supranationales et non partisanes, le NBER et la BoE ont officiellement reconnu qu’il abaisse les taux d’intérêt et soutient l’inflation. Selon ce critère, la BoJ est la seule grande banque centrale qui peut être accusée, à l’heure actuelle, de réprimer les taux d’intérêt de marché.

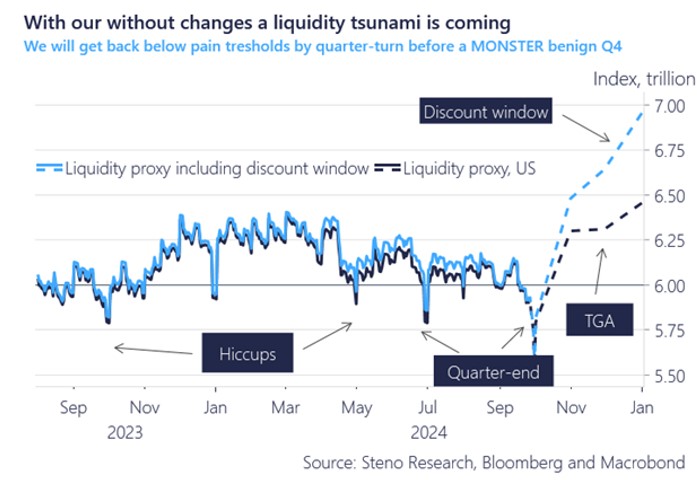

Afin de gérer les flux à court terme et de contenir les taux d’intérêt, le gouvernement américain a utilisé deux grands pools de liquidités excédentaires sous son contrôle in/direct (à savoir les reverse repos et les TGA). De même, il a augmenté le ratio des bons par rapport aux obligations et a lancé un programme de rachat de dette (¨Treasury buy-back¨). La Fed a également joué avec la structure de son bilan. De telles opérations, connues sous le nom de « twists », avaient été utilisées pour la première fois au début des années 1960. La Fed vient d’annoncer l’été dernier qu’elle rouvrirait la Discount Window dans les prochains mois.

Les décideurs politiques disposent d’une large boîte à outils pour ¨réprimer¨ les taux souverains, et ils n’hésitent pas à l’utiliser. L’ingénierie financière de J. Yellen a permis de maitriser/réprimer la volatilité obligataire

Peu de risques à – très – court terme, mais ensuite…

Pour des raisons politiques, les liquidités de la TGA seront vidées avant l’échéance du plafond de la dette (janvier prochain). La position accommodante de la Fed et les largesses pré-électorales du gouvernement soutiendront également les obligations. La stabilisation en cours du yen et du yuan est vertueuse, car elle évite d’importants rapatriements de capitaux en Asie.

Mais tôt ou tard, la délicate normalisation de la politique monétaire japonaise reprendra. Comment réagiront les détenteurs volatils de bons du Trésor, à savoir les fonds spéculatifs? Quid si l’économie américaine délivre des données économiques positives et/ou voit un rebond des anticipations d’inflation (liées au pétrole)? Sans parler des risques liés à une victoire totale républicaine.

Une reflation globale s’engage, menée par les Etats-Unis et la Chine qui baissent les taux, et liquéfient abondamment. Les pragmatiques expliquent la détente monétaire américaine par la perspective d’un tassement conjoncturel, visible au travers de la détérioration de l’emploi. Des observateurs plus critiques considèrent la Fed comme politisée, et obligée de baisser le loyer de l’argent pour soulager le Trésor dont les charges d’intérêt explosent. Dans les deux cas, ce desserrement de l’étau monétaire risque de permettre le rebond, mi 2025, de l’inflation lorsque la conjoncture réaccélérera…

Le refinancement du Trésor US dépend de plus en plus d’acteurs financiers concentrés sur le trading et le court terme

Cela augmente les risques d’un rebond prochain de la volatilité obligataire

Si les taux longs américains devaient effectivement repartir à la hausse, alors le spectre d’un bear steepening pourrait à nouveau hanter les marchés

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40