Le FMI a publié ses chiffres macro-économiques et ce n’est pas très joyeux…et les résultats d’entreprises nous réservent des surprises..ou pas.

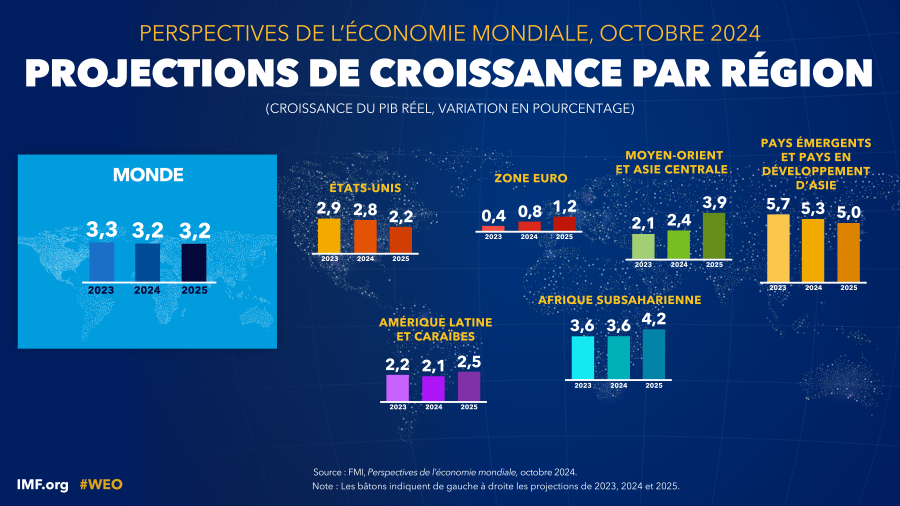

« La croissance mondiale devrait rester stable, mais encore laisser à désirer. À 3,2% en 2024 et 2025, les projections de croissance restent pratiquement inchangées par rapport à celles figurant dans l’édition de juillet 2024. Toutefois, cette continuité apparente masque des différences notables: la révision à la hausse des prévisions pour les États-Unis a compensé l’abaissement de celles des autres pays avancés, en particulier les plus grands pays européens. De la même manière, dans les pays émergents et les pays en développement, les perturbations de la production et du transport des produits de base (du pétrole, en particulier), les conflits, les troubles sociaux et des phénomènes météorologiques extrêmes ont entraîné des révisions à la baisse des perspectives pour l’Afrique subsaharienne et la région Moyen-Orient et Asie centrale. Ces abaissements des prévisions ont été compensés par les révisions à la hausse des perspectives pour les pays émergents d’Asie, où la croissance a été renforcée par la forte augmentation de la demande de semi-conducteurs et de composants électroniques, alimentée par d’importants investissements dans l’intelligence artificielle. Selon les dernières prévisions, la croissance mondiale s’établirait à 3,1% d’ici cinq ans, un niveau qui reste médiocre si on le compare à la moyenne prépandémique. Le Fonds monétaire international (FMI) a abaissé légèrement ses prévisions de croissance économique pour la Suisse pour l’année prochaine. En 2025, la croissance du PIB est attendue à 1,3%, après une progression de 1,4% lors des estimations précédentes, au mois de mars. Sur le volet de l’inflation, elle est attendue à 1,3% en 2024, puis à 1,0% en 2025. »

« Les risques de révision des perspectives sont orientés à la baisse sur fond de grande incertitude autour des politiques économiques. Une contraction plus longue et plus forte que prévu du marché immobilier chinois, en particulier si elle conduit à une instabilité financière, pourrait affaiblir la confiance des consommateurs et avoir des répercussions mondiales, compte tenu de la place importante qu’occupe la Chine dans le commerce international. Un recours accru aux politiques protectionnistes exacerberait les tensions commerciales, réduirait l’efficience des marchés et perturberait davantage les chaînes d’approvisionnement. Dans de nombreux pays, un changement de braquet de la politique budgétaire s’impose de toute urgence pour garantir la viabilité de la dette publique et pour reconstituer les marges de manœuvre budgétaires. »

Les résultats affectent les marchés boursiers, évidemment

En Europe, Paris a perdu 0,01%, Francfort 0,20%, Londres 0,14% et Milan 0,64%. Le géant des cosmétiques L’Oréal a annoncé mardi un chiffre d’affaires en légère hausse de 2,8% au troisième trimestre à 10,28 milliards d’euros, pénalisé par un marché chinois « plus difficile » qu’attendu. Les ventes du troisième trimestre sont inférieures au chiffre du consensus des analystes de Factset et Bloomberg, qui tablaient respectivement sur 10,52 milliards d’euros et 10,57 milliards d’euros. En Allemagne, SAP (+2,1%) avait relevé lundi soir ses prévisions de chiffre d’affaires et de bénéfice pour l’exercice à la faveur d’une forte demande liée à l’intelligence artificielle. En Suisse, Le SMI a terminé en recul de 0,80%. Le réassureur Swiss Re (-1,7%) a été chahuté après que son concurrent Munich Re a publié des résultats décevants pour son troisième trimestre.

Aux Etats-Unis, Le Dow Jones (-0,02%) et l’indice élargi S&P 500 (-0,05%) ont fini proches de l’équilibre, tandis que l’indice Nasdaq a gagné 0,18%. General Motors (+9,81%) a été plébiscité après avoir fait état de résultats meilleurs que projeté par les analystes et relevé ses objectifs annuels. Le constructeur a notamment fait des étincelles sur les pick-ups et les gros SUV, soit les modèles qui présentent les marges les plus élevées. Bien qu’ayant également dépassé les attentes en termes de bénéfice et relevé ses prévisions annuelles, le groupe de défense Lockheed Martin a été sanctionné (-6,81%) pour avoir publié un chiffre d’affaires moins bon que prévu par les analystes. L’entreprise a souffert de ne pas avoir conclu au troisième trimestre un accord avec le gouvernement américain qui porte sur l’achat de chasseurs F-35, les discussions se poursuivant sans échéance précise. GE Aerospace (-9,05%) a aussi surpassé les projections de Wall Street et rehaussé ses objectifs, mais les opérateurs l’ont sanctionné du fait de problèmes persistants de sa chaîne d’approvisionnement.

Ce matin, l’indice vedette Nikkei baisse de 0,07% à 38.386,08 points et l’indice élargi Topix gagne 0,07% à 2.653,38 points. L’indice MSCI Asie-Pacifique hors Japon est en hausse de 0,06%.

Les taux remontent sans que des chiffres économiques montreraient une hausse de l’inflation. Les rendements des OAT montent de 4,5Pts (3,054%), les Bunds se tendent de +4,3,Pts à 2,321%. Plus au Sud, les BTP italiens rajoutent +5,5Pts à 3,564%, les ‘Bonos’ espagnols +3,5Pts à 3,034%). Enfin, Outre-Manche les ‘Gilts’ se tendent de +7,3Pts à 4,212%. Le taux américain à dix ans évolue toujours à un haut niveau à l’approche de l’élection présidentielle aux États-Unis, à 4,22% contre 4,19% lundi en clôture. Sur deux ans, il atteint 4,04%, contre 4,03% lundi.

Les matières premières retrouvent des couleurs

Les prix de l’or ont atteint un record de 2 749,07 $ dans les premiers échanges avant d’abandonner une partie des gains pour s’établir près de 2 743,42 $ alors que le conflit au Moyen-Orient ainsi que l’incertitude concernant les perspectives de la Fed et l’élection américaine attisent la demande pour les actifs de refuge. Le cuivre se redresse de 0,6% alors que l’aluminium et le plomb progressent respectivement de 1,60% et 1,39%. Mais c’est le zinc qui gagne le plus de terrain avec une hausse de 2,65%.

Les prix des céréales ont subi un recul léger à modéré au cours de la nuit, mais ont rebondi au cours de la séance de mardi, alors que des signaux de demande plus haussiers se sont matérialisés. Les prix du maïs ont mené la charge après l’annonce d’une nouvelle vente importante au Mexique ce matin, terminant la séance avec des gains supérieurs à 1,5%. Le soja s’est raffermi de plus de 1%, tandis que la plupart des contrats de blé ont progressé d’environ 0,5%.

Ce matin le pétrole subit des prises de bénéfices après la forte hausse de la veille. Le prix du baril de Brent de la mer du Nord perd 0,39%, à 75,74 dollars. Le baril de West Texas Intermediate (WTI) américain recule de 0,43%, à 71,43 dollars.

Sources : FMI, Zonebourse, Reuters