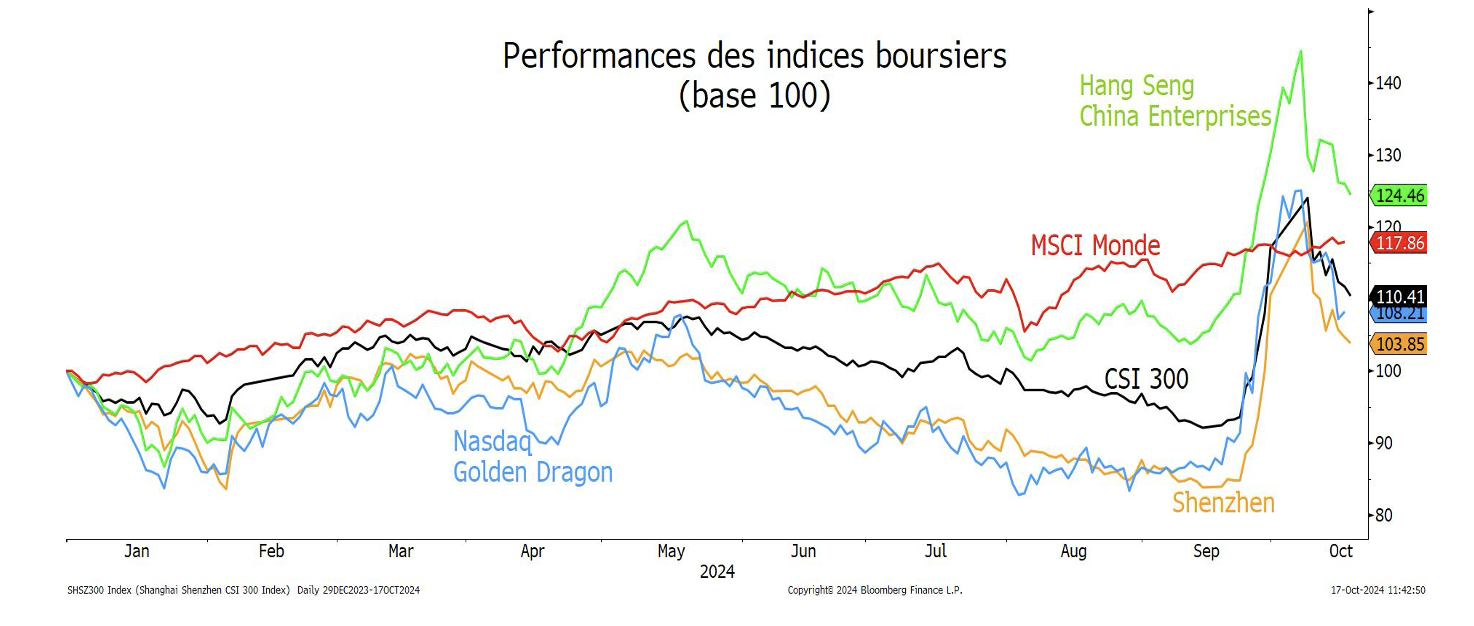

En l’espace de 8 jours, les actions chinoises étaient passées en termes de performances boursières du plus mauvais au meilleur élève en 2024 grâce aux annonces du 23 septembre sur des mesures monétaires.

Le CSI 300 avait progressé de 38%, l’indice Shenzhen de 47%, le Hang Seng China Enterprises de 29% et le Nasdaq Golden Dragon de 40%. Depuis la première semaine d’octobre, les indices chinois ont reculé de 16% en moyenne. La semaine dernière, le ministre des finances avait annoncé de nouvelles mesures, fiscales cette fois-ci, concernant une recapitalisation des banques, un soutien aux collectivités locales et au secteur immobilier. Les investisseurs ont été déçus par l’absence de chiffres. D’abord, c’est le Parti communiste qui décide du budget, ensuite la Chine va attendre le résultat de l’élection présidentielle américaine.

La Chine a deux gros problèmes structurels: sa démographie et le retour de l’autoritarisme du Parti communiste. Le premier annonce un déclin irréversible de sa population et le second une croissance économique et des profits des sociétés plus faible.

La démographie. La Chine a été associée tout au long de son histoire à son immense population, permettant la construction de la Grande Muraille en 221 avant J-C et deux mille ans plus tard l’émergence de la Chine au rang de superpuissance du XXIème siècle. Un point critique a été atteint en 2022 avec une baisse de la population, conséquence de la politique passée de l’enfant unique où les garçons étaient favorisés, en particulier dans les zones rurales. Entre 2016 et 2022, le nombre de naissances a été divisé par deux à 9.6 millions. Les démographes estiment que la population diminuera de 50% ou plus d’ici à 2100. La dernière baisse remonte à la famine du Grand Bond en avant, la désastreuse campagne d’industrialisation de Mao Zedong au début des années 1960. Environ 30 millions de personnes sont alors mortes de faim. Cette fois, le déclin est dû aux transformations socio-économiques rapides, à la hausse des coûts du mariage et de l’éducation des enfants, et à la politique de l’enfant unique. En 2023, le règne pluriséculaire de la Chine en tant que nation la plus peuplée du monde a pris fin en avril 2023 au profit de l’Inde.

Comment l’Etat va-t-il encourager les naissances après les avoir réprimées pendant près de 40 ans? La démographie vieillissante est aussi un problème des pays industriels. Le Japon et la Corée du Sud sont également dans la même situation, cette dernière ayant le taux de fécondité le plus bas du monde, soit 0,81 enfant par femme. La Chine la talonne, à 1,16 enfant par femme – à peine plus de la moitié du seuil de renouvellement des générations. Mais la Chine est dans une position plus inquiétante: ce sera sans doute la première nation à devenir vieille avant de devenir riche.

Il faut remonter aux années 1970 pour comprendre le renversement extrêmement rapide de la population chinoise. Mao avait, pendant des années, exhorté son peuple à faire plus de bébés pour créer une patrie forte, mais très pauvre la Chine a été confrontée à une grande famine causée par le Grand bond en avant entre 1958 et 1962. Sous Deng Xiaoping, les nouveaux dirigeants chinois redoutèrent que l’expansion rapide de la population ne sape les fondements de la croissance économique et ne mène à une autre famine. La Chine était si pauvre dans les années 1970 que les dirigeants ont eu peur: comment allons-nous nourrir les masses? Comment ferons-nous pour atteindre une croissance économique annuelle de 7%? La solution la plus rapide consistait à limiter le nombre de bouches à nourrir avec la politique de l’enfant unique, favorisant les garçons. Quatre remèdes possibles: l’immigration, repousser l’âge de la retraite, augmenter la productivité et stimuler la natalité.

Le retour de l’autoritarisme et du contrôle de l’économie. Après Mao, Deng Xiaoping avait compris que pour sortir de la pauvreté, il fallait des réformes économiques, passant par la séparation du Parti communiste et de l’économie. En 1978, Deng Xiaoping lança la Réforme et ouverture, rejetant les politiques maoïstes. En 2013, Xi Jinping est devenu le président de la Chine et le tout-puissant président du Parti communiste. Devenue le moteur de la croissance mondiale, la Chine a commencé à vouloir sa part de gâteau dans la géopolitique, faisant fi du droit international et des relations avec ses voisins, réclamant la Mer de Chine, ses îles et Taïwan. Sur le plan domestique, tout s’est accéléré en 2020 avec le discours du milliardaire Jack Ma, patron d’Alibaba, osant critiquer publiquement le régulateur chinois, et le retour de Hong Kong dans le giron chinois. Résultats: fin du principe Un Etat, deux systèmes avec Hong Kong, retour d’un régime autoritaire, retour aux bons principes du communisme, surveillance implacable du Parti communiste et de l’armée sur les sociétés et les individus, promulgation de nouvelles lois sécuritaires dures, arrêt des investissements étrangers en Chine et fin de l’esprit d’entreprenariat et d’innovation face au risque de finir en prison.

Le changement d’orientation des capitaux d’une économie exportatrice et du secteur immobilier vers une indépendance industrielle, en particulier la technologie, va se traduire par une concentration des objectifs sur l’autosuffisance plutôt que la croissance et les profits. La tâche principale de la Chine n’est plus de maximiser la croissance du PIB, mais de créer une économie autosuffisante et technologiquement puissante, à l’abri des efforts des États-Unis visant à freiner son essor. Ce programme est une stratégie nationale sécuritaire, mais il n’est pas favorable aux investisseurs financiers. L’accent mis sur l’investissement signifie que l’offre sera toujours supérieure à la demande, ce qui entraînera une pression déflationniste et des pressions sur les marges des entreprises.

Les problèmes conjoncturels actuels. La Chine fait face à une croissance économique faible, à un risque déflationniste, à un taux de chômage élevé chez les jeunes, à une consommation domestique prudente et à une crise immobilière profonde. L’immobilier compte pour plus de 60% de la fortune totale des ménages chinois, un pourcentage très supérieur aux standards des pays occidentaux.

Les analystes considèrent qu’il faudrait un plan fiscal entre $280 et $1’400 milliards (8% du PIB). La société japonaise Nomura croit que le plan sera plafonné à 3% du PIB. Les mesures fiscales seront juste suffisantes pour soutenir l’économie, pas pour l’accélérer. La dette des gouvernements locaux est colossale, estimée entre $7’000 et $11’000 milliards, environ deux fois la dette du gouvernement central. A la sortie de la conférence du ministre des finances, Lan Fo, le week-end dernier, les analystes estimaient un plan entre $142 et $425 milliards.

La Chine subit une déflation à la japonaise. Le président Xi commence à apparaître comme un médiocre gestionnaire économique, avec une propension aux interventions arbitraires, une caractéristique chez les autocrates, étouffant les initiatives privées et individuelles. Sans protection sociale, la répression financière et un taux de chômage élevé chez les jeunes, les ménages sont prudents. Les chiffres de septembre confirment ces pressions déflationnistes avec un CPI à 0.4% et un PPI à –2.8%.

Xi Jinping doit aussi gérer la politique au sein du Parti communiste. Il n’est pas aimé. Il fait face aux «princes rouges», une caste aristocratique, soudée depuis près d’un siècle dans son ascension vers le pouvoir. Ce sont les descendants des hauts dirigeants du PCC comme Mao Zedong ou Zhou Enlai et des grands commandants militaires. Des descendants admirant les Etats-Unis, car Mao leur a appris que l’on pouvait dire et faire des choses contradictoires. Pour garder le pouvoir, il fallait trahir ses principes. Ils l’ont fait.

Nous n’achetons pas les actions chinoises. La crise économique est profonde et les mesures prises ne servent qu’à soutenir l’économie, pas à l’accélérer. La Chine bascule dans un régime autoritaire. Les tensions géopolitiques et commerciales ne sont pas bonnes pour la Chine. La Chine est dorénavant plus préoccupée par la politique et la géopolitique que par l’économie. Pour ceux qui intègrent les standards ESG dans leur gestion, la Chine n’est pas un investissement ESG. Nous sommes étonnés de voir certains investisseurs éviter le secteur de la défense (notre sécurité) et les énergies fossiles, parce que non-ESG, et se ruer sur les actions chinoises à l’annonce de mesures monétaires et fiscales.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40