J’ADORE ce boulot. C’est presque aussi excitant que de regarder une série à suspense sur Netflix, tu ne sais jamais comment ça va se terminer en fonction de l’équipe de scénaristes qui s’occupent du prochain épisode. Je pense que si l’on prenait la finance un peu moins au sérieux, il y aurait largement de quoi faire de la compétition aux meilleurs shows de Netflix et que l’on pourrait faire des épisodes avec des caméras embarquées dans des salles de trading. Je peine à contenir mon envie de me marrer, parce que quand je lis ce que je lis ce matin, je ne peux pas m’empêcher de me dire qu’à force de tout vouloir faire plus vite que la musique, on est en train de perdre les pédales.

L’Audio du 8 octobre 2024

Télécharger le podcast

Jacques Dutronc

Les moins de 20 ans ne peuvent pas connaître, mais il y a un chanteur qui s’appelle Jacques Dutronc qui a sorti une chanson en 1968. Une chanson qui s’appelle : « L’opportuniste ». Chanson reprise bien plus tard par le groupe Indochine. Les paroles sont les suivantes :

« Il y en a qui contestent

Qui revendiquent et qui protestent

Moi je ne fais qu’un seul geste

Je retourne ma veste

Je retourne ma veste

Toujours du bon côté »

Je ne vais pas vous la chanter, parce que la météo est largement assez pourrie en ce moment, mais je dois dire qu’elle colle parfaitement à l’ambiance des marchés ces derniers jours. Je m’autorise donc un mini « flash-back » sur où nous étions et qui nous étions, pas plus tard que vendredi dernier :

Oubliez là où vous êtes en ce moment, oubliez ce que vous avez lu ce matin et oubliez ce que vous pensez depuis que vous êtes réveillés. Nous sommes le vendredi 4 octobre 2024 – il est 14 heures et 29 minutes. Les prochaines 60 secondes vont être déterminantes dans nos vies, puisque les chiffres de l’emploi américain vont être annoncés. On s’attend à des chiffres bien pourris, parce que tout pointe dans cette direction et qu’à la limite, ça nous arrange, puisque si les chiffres sont pourris, ça voudra dire que la FED pourra baisser les taux de 50 basis points encore une fois – afin de stimuler encore un peu plus cette économie qui cartonne déjà de manière spectaculaire si l’on en croit les déclarations du patron de la banque centrale américaine et de la Secrétaire du Trésor.

Tic-tac-tic-tac

Il ne reste plus que 5 secondes avant que les chiffres des NON-FARM Payrolls arrivent sur les écrans de trading et sur les réseaux. Votre conviction est toujours à son top et vous êtes toujours absolument convaincus que le scénario qui s’écrit devant nos yeux depuis la fin du mois d’octobre 2023 continue de se dérouler comme prévu : l’inflation est vaincue, l’économie est restée forte durant toute cette période de taux élevés et maintenant, la FED n’a plus qu’à baisser les taux progressivement (mais agressivement quand même), pour pouvoir redynamiser l’économie et nous offrir un « soft-landing » parfait. Si on était dans une série Netflix, on dirait : « un Happy End ».

Alors que les dernières secondes s’égrènent, vous êtes serein, le plan se déroule comme prévu. La seule inconnue est de savoir si la FED va baisser les taux de 50 bp en novembre ET en décembre, ou si l’on va se contenter d’une nouvelle baisse de 50 bp en novembre et d’une seconde de 25 bp en décembre. Les statistiques publiées il y a quelques heures vous disent que le marché hésite entre les deux, mais qu’une chose est de plus en plus évidente : en novembre, les taux devraient baisser de 0.5% et pousser le S&P500 en direction des 6’000. C’est presque une certitude. Si, parce que c’est Goldman Sachs qui l’a dit et on ne peut pas dire du mal de Goldman Sachs.

Kaboom

Voilà, il est 14h31, nous sommes le vendredi 4 octobre 2024 et les chiffres de l’emploi sont sortis bien en-dessus des attentes. Même au-dessus des attentes des attentes de TOUS LES économistes. TOUT LE MONDE S’EST GOURÉ. Sans aucune exception. Bien sûr, personne ne remet en doute la véracité des chiffres publiés par le BLS – qui pourtant a fait preuve d’une inefficacité récurrente depuis plus de 24 mois – si on prend le temps de lire sur le sujet, on se rendra rapidement compte que pratiquement personne ne croit à ces chiffres, que le doute est omniprésent. Mais on s’en fout, on n’est pas là pour réfléchir, on est là pour faire comme tout le monde et appliquer une stratégie mise au point dans les bouquins d’économie sans que personne ne prenne le temps de se poser la moindre question.

Pourtant il y aurait de quoi faire. Comment croire un instant que le subit recalibrage des taux dans la seconde partie du mois de septembre aurait déclenché une vague d’engagements. Comment croire que soudainement, alors que la plupart de grandes sociétés licencient à tours de bras depuis des mois, que soudainement elles auraient décidé d’engager du monde alors que de plus en plus d’entre elles s’inquiètent du ralentissement de la croissance et des changements des habitudes de consommation de l’Américain moyen. Mais peu importe, ce qui compte c’est les chiffres. Depuis vendredi dernier à 14h31, la mentalité du trader moyen a été court-circuitée. Alors que le plan se déroulait sans accroc, que l’on attendait paisiblement nos recalibrages de taux pour le reste de l’année avec des calls 6’400 janvier 2025 sur le S&P500 plein nos portefeuilles, le vent a tourné et certains ont commencé à tourner la veste. Sans contester, sans revendiquer et sans protester. Simplement en regardant le rendement du 10 ans qui atteignait les 4%…

Et la courbe se ré-inversa

Le retournement de veste s’est donc fait tout en douceur. Il faut dire que l’on est presque passé experts dans l’art d’enlever les manches en même temps tout en saisissant leurs extrémités, avant de les retourner pour la renfiler dans mouvement tournoyant presque élégant si le geste est répété dans le rythme de la cloche d’ouverture de Wall Street. Depuis vendredi après-midi, le doute s’est donc saisi de nous, nos esprits ont changé de « set-up » et l’évidence de la baisse des taux était soudainement moins évidente. Déjà, on commençait à se demander : « Et si le stimulus chinois fonctionnait, quels seraient les impacts sur la croissance de l’Occident ». Et puis on a commencé à se dire : « et si le conflit s’embrase au Moyen Orient, si les Israéliens se font les raffineries iraniennes et que le pétrole remonte à 90$ le baril, comment est-ce que l’inflation va réagir ? » – « pourrait-elle repartir ? », surtout avec tous ces nouveaux emplois qui sont créés et ce taux de chômage qui baisse dangereusement en direction des 4%… ». La FED pourrait-elle soudainement être obligée de « moins recalibrer » les taux ?

Et puis hier, pendant un bref instant, la courbe des rendements du 10 ans et du 2 ans s’est à nouveau inversée. Vous savez, quand les rendements du 2 ans sont plus hauts que ceux du 10 ans, c’est un signe de récession – eh bien hier, pendant un bref instant, nous nous sommes retrouvés dans cette situation alors que ça faisait à peine un mois que nous avions retrouvés une situation normale, voilà qu’il fallait à nouveau parler de « risque de récession », le tout mélangé avec un problème d’inflation qui revenait sur le devant de la scène. Oui, ça s’appelle une STAGFLATION et c’est vraiment pas ce que l’on a envie de vivre. Mais nous n’en sommes pas encore là, pour le moment nous en sommes au moment où « L’ÉVIDENCE DE LA BAISSE DES TAUX N’EST PLUS AUSSI ÉVIDENTE QUE VENDREDI DERNIER à 14H29 » et il y a même des économistes proéminents qui commencent à parier sur le fait que la FED ne fera RIEN au mois de novembre.

Mort de rire

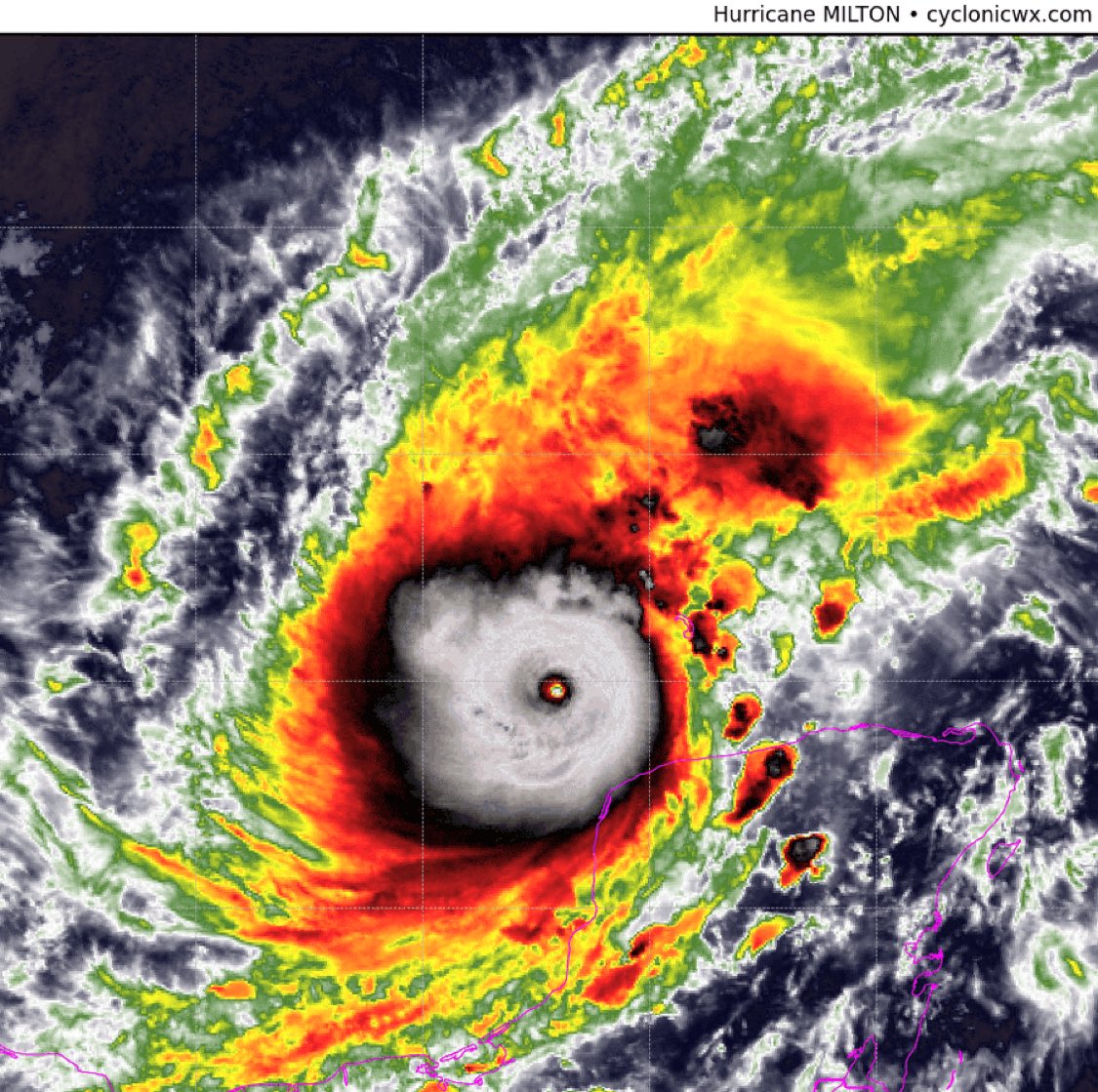

J’en reviens donc au fait que je suis mort de rire. Cette capacité à changer d’avis tous les trois jours en se basant sur des chiffres que l’on sait « peu fiables » (et encore, je dis « peu fiables », c’est pour être poli) – cette capacité, est tout bonnement phénoménale. Ce matin nous nous réveillons donc avec le doute chevillé au corps en se disant : « mais que va faire Powell dans cette situation ??? ». La peur de l’inflation est de retour et il est clair que lorsque l’on met les choses bout à bout, que l’on voit que le pétrole pourrait nous péter à la figure, que les cicatrices de l’ouragan Helen sont encore clairement visibles et que l’on va se prendre Milton sur la gueule et que Milton vient d’être qualifié « d’ouragan le plus violent jamais enregistré dans le Golfe du Mexique » et qu’il va direct sur la Floride » et que pour couronner le tout, on a la Chine qui rallume la crainte de l’inflation avec son stimulus, il y a de quoi se poser des questions sur la suite.

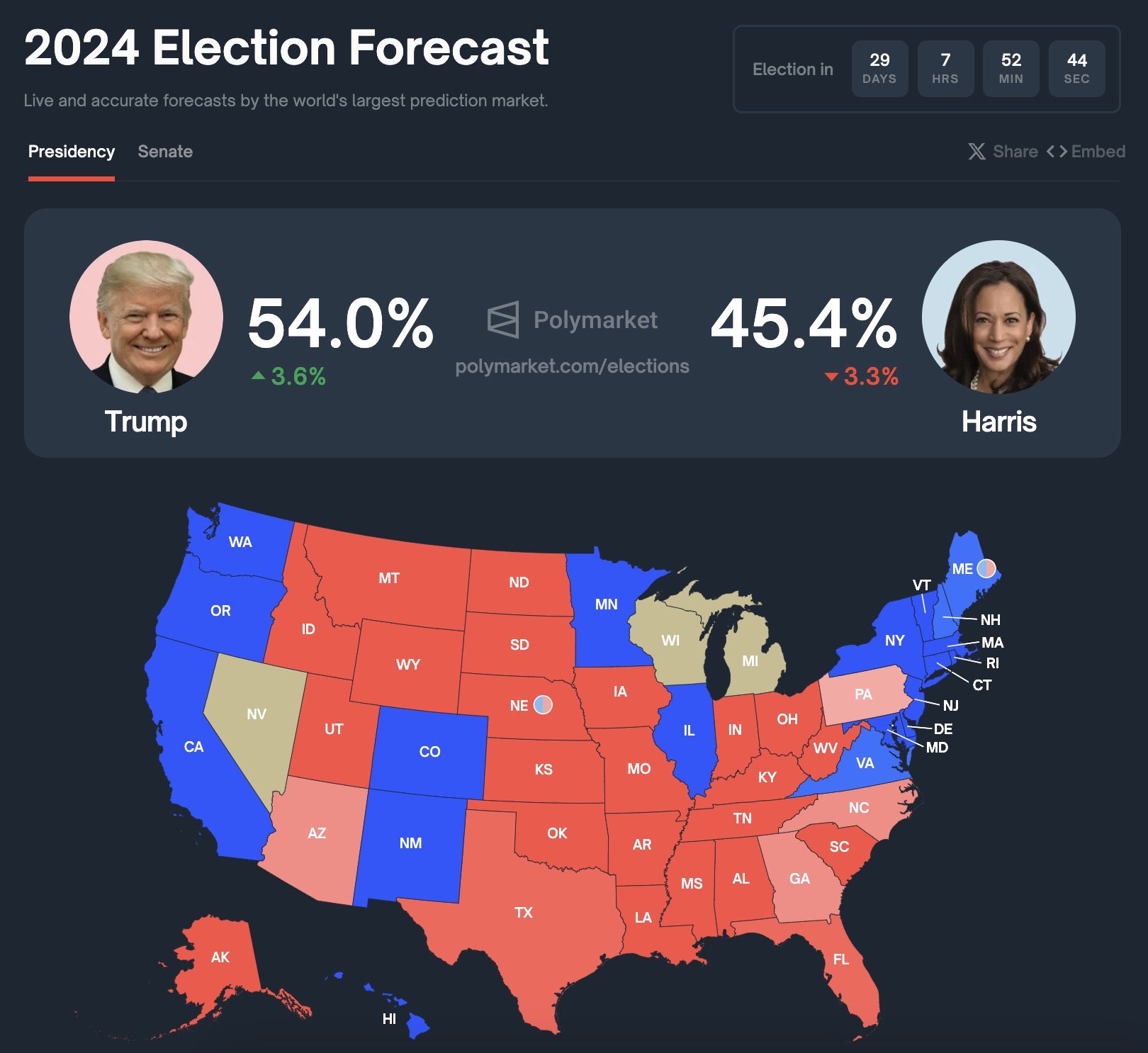

Alors bien sûr, ça n’est la panique, mais hier on a senti que c’était plus pareil et qu’un truc s’était brisé dans nos esprits. En plus, Trump a pris 9 points d’avance dans la course à la Maison Blanche et cela rajoute encore une couche supplémentaire d’instabilité qui nous assaille. L’ensemble des trois indices américains ont donc terminé dans le rouge et il y a de plus en plus d’experts qui parlent d’un meeting de la FED sans baisse de taux. Autant vous dire qu’entre vendredi dernier 14h29 et ce matin 7h00, on nous a bien mis la tête à l’envers et c’est pour ça que j’adore ce boulot, ça fait 35 ans que je suis là et il n’y a pas un jour qui ressemble à la veille et puis surtout, nous sommes capables de changer d’avis comme de chemise toutes les cinq minutes tout en tenant un argumentaire ultra-convaincant qui dit exactement le contraire de ce que l’on pensait il y a trois heures.

Le retour de la Chine

Ce matin en Asie, la Chine a rouvert ses portes. Les portes de ses marchés financiers et elle a rattrapé le retard. Les indices de Shanghai nous ont fait un feu d’artifice et ça va dans tous les sens. Le mot volatilité n’est pas un vain mot du côté de la Chine. Après une ouverture à plus de 8%, l’indice est actuellement en hausse de 4.8%. Hong Kong ne sait plus où donner de la tête et se traite en baisse de près de 6% – de là à dire qu’il a un peu trop anticipé à l’aveugle la hausse de la Chine, il n’y qu’un pas que je n’hésiterai pas à franchir. Le Japon est en baisse de 1.29%. Le pétrole est toujours suspendu aux décisions de l’état-major israélien et se traite autour des 75-76$, l’or est à 2660$ et le Bitcoin est à 62’650$.

Du côté des news du moment, on retiendra le fait que Super Micro s’est envolée de 15% après avoir annoncé qu’ils avaient expédiée 100’000 GPU’s par trimestre et que c’était explosif pour l’IA et pour Nvidia bien sûr. Dans cette ambiance bien pourrie à souhait, alors que tout le monde retourne sa veste, Nvidia trouve le moyen de casser sa tendance baissière et de s’envoler en direction de ses plus hauts historiques. Super Micro ne casse rien du tout, puisqu’il ne faut pas oublier qu’ils sont toujours sous enquête et que l’on n’a toujours pas vu le moindre signe de ses publications trimestrielles. Il est néanmoins positif de voir que leurs clients semblent ne pas les avoir laissés tomber. On notera encore qu’un fonds activiste qui se nomme Starboard Value a pris une participation dans Pfizer à hauteur de 1 milliard et qu’ils promettent de mettre un grand coup de pied dans la fourmilière. Pendant ce temps, les assurances se font démonter parce que l’ouragan Milton arrive et que le Sud-Est des USA n’a pas encore fini de se remettre du précédent et que l’administration Biden continue de se trainer pour aller donner de l’aide – ça semble clairement plus facile quand c’est en Ukraine.

Le reste

Il y a aussi le titre de Generac Holdings qui prenait 8.5% – ils fabriquent des générateurs auxiliaires qui font un carton en ce moment et puis il y a Arcadium Lithium qui prenait 35% parce que Rio Tinto lui tourne autour. Du côté des analystes, il y a Jefferies qui a downgradé Apple parce qu’ils pensent que les prévisions de ventes sont exagérées – mais ils aiment quand même bien le côté IA. Ils passent d’acheter à conserver et le price target est modifié de 205$ à 212.92$. Encore une fois, j’adore ce job. Le gars baisse sa recommandation mais il monte l’objectif de 7 dollars et 92 cents sur un titre qui en vaut 221. Ça valait vraiment la peine se lever ce matin. Il y a aussi Amazon qui s’est fait downgrader par Wells Fargo qui réduit son price target à 183$ à la place de 225$.

Pour ce qui est des chiffres du jour, nous aurons le Trade Balance aux USA, la Production Industrielle en Allemagne et tout le monde se prépare pour les Minutes du FOMC Meeting de demain, parce qu’on ne sait jamais, si ça se trouve la FED avait déjà anticipé les excellents chiffres de l’emploi de vendredi dernier. Pour le moment, nous sommes dans le doute, les futures ne font rien, la Chine va dans tous les sens et les chiffres de l’inflation de jeudi sont soudainement devenus très importants. Plus importants qu’ils ne l’étaient vendredi dernier à 14h29…

Passez une excellente journée, moi je vais m’acheter un canoë pour aller faire mes courses et pour survivre dans les méandres psychologiques anticipatoires du monde merveilleux de la finance dont je me lasserai jamais !

À demain pour de nouvelles aventures !

Thomas Veillet

Investir.ch

“The trouble is, you think you have time.” – Jack Kornfield