Les primes d'assurance maladie augmenteront en moyenne de 6% en 2025, pour la troisième année consécutive. Dans le même temps, l'environnement opérationnel du secteur de la santé en Suisse reste difficile. Un hôpital public du canton de Zurich entre en sursis concordataire. Est-il encore possible d'investir dans ce secteur?

Par Alex Becker, Junior Credit Analyst chez Independent Credit View AG

Système de santé en Suisse

La santé occupe une place importante en Suisse. En tant qu’économie avancée, la Suisse peut se permettre un système de santé complet. Cependant, les coûts de la santé ont plus que doublé depuis l’an 2000, atteignant en 2022 un total de 92 milliards CHF, soit environ 12% du PIB (Office fédéral de la statistique), un chiffre comparable à d’autres économies développées. L’augmentation des coûts s’explique par divers facteurs, notamment la croissance démographique, le changement démographique et les progrès médicaux. En outre, les structures d’approvisionnement en Suisse sont loin d’être efficaces. Chaque vallée insiste pour garder son hôpital, une réalité cimentée par la souveraineté des cantons en matière de planification des soins de santé. En tout, le secteur compte 278 établissements, un contraste frappant avec le Danemark, pays de taille similaire, qui n’en compte que 59.

La santé occupe une place importante en Suisse. En tant qu’économie avancée, la Suisse peut se permettre un système de santé complet. Cependant, les coûts de la santé ont plus que doublé depuis l’an 2000, atteignant en 2022 un total de 92 milliards CHF, soit environ 12% du PIB (Office fédéral de la statistique), un chiffre comparable à d’autres économies développées. L’augmentation des coûts s’explique par divers facteurs, notamment la croissance démographique, le changement démographique et les progrès médicaux. En outre, les structures d’approvisionnement en Suisse sont loin d’être efficaces. Chaque vallée insiste pour garder son hôpital, une réalité cimentée par la souveraineté des cantons en matière de planification des soins de santé. En tout, le secteur compte 278 établissements, un contraste frappant avec le Danemark, pays de taille similaire, qui n’en compte que 59.

Problèmes structurels et contraintes financières

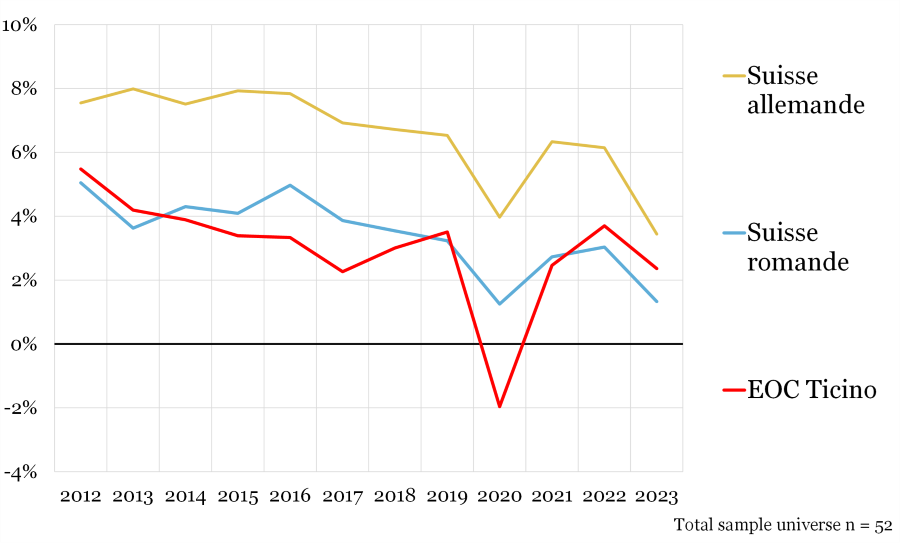

Alors que les hôpitaux sont confrontés à un nombre croissant d’exigences, ils ne peuvent pas fixer librement leurs prix. Depuis 2012, les traitements hospitaliers sont facturés selon des forfaits fixes (Swiss-DRG). Les hôpitaux obtiennent pour chaque cas un revenu standard prédéterminé, qui a peu évolué au fil des années. Seuls ceux qui disposent de structures efficaces et qui fournissent des services de manière économique parviennent à être rentables. Cette situation devient de plus en plus difficile, comme le montrent les marges des hôpitaux publics. Pour beaucoup, les forfaits ne couvrent plus les coûts, et après une légère reprise en 2022 (effet de rattrapage post-pandémie), les marges se sont effondrées en 2023 (voir tableau). Les marges sont systématiquement plus faibles dans les régions francophones et italophones de Suisse.

Une rentabilité suffisante est essentielle car les forfaits DRG sont conçus pour permettre aux hôpitaux de financer eux-mêmes leur infrastructure. L’idée était d’encourager la concurrence dans un secteur où les déficits étaient régulièrement comblés par des fonds publics.

En règle générale, une marge EBITDAR de 10% est considérée comme le minimum nécessaire pour amortir les investissements en cours. Cependant, pour les hôpitaux hautement spécialisés avec des infrastructures coûteuses, 10% ne suffisent pas, surtout avec la hausse des taux d’intérêt. Les établissements de soins (cliniques de réhabilitation) et les services psychiatriques stationnaires s’en sortent avec des marges légèrement inférieures.

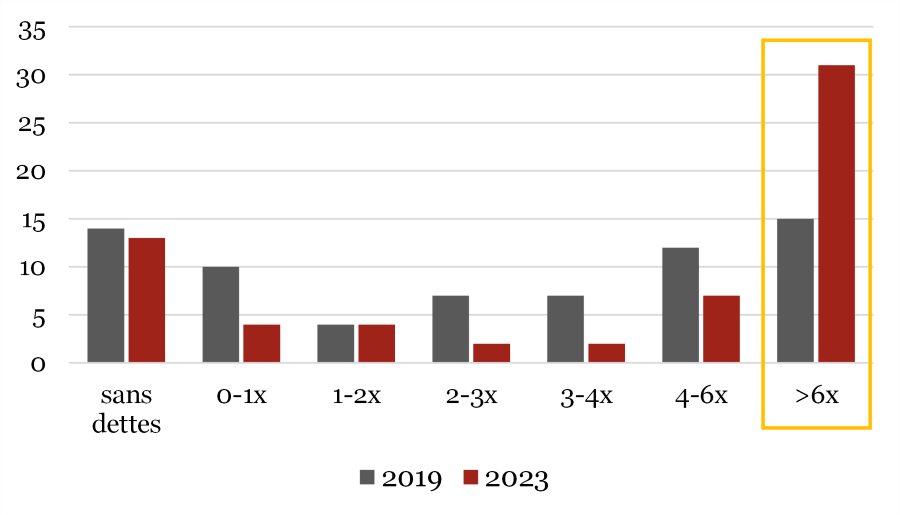

Actuellement, les hôpitaux publics suisses sont loin d’atteindre l’objectif des 10%, ce qui explique la réticence des prêteurs, accentuée en 2023. Des revenus insuffisants se traduisent par des niveaux d’endettement élevés, mesurés ici par le ratio des dettes nettes sur l’EBITDAR (Leverage). Ce ratio a atteint des niveaux excessifs (>6.0x) en 2023 pour un grand nombre d’hôpitaux par rapport à 2019.

Nombre de sociétés hospitalières dans les catégories 2023 vs. 2019

Le cas GZO – Un hôpital en difficulté

Lorsque la rentabilité fait défaut, la capacité d’endettement est sous pression. Jusqu’à récemment, on supposait qu’en cas de besoin, une aide publique serait rapidement accordée. Cette croyance a été ébranlée début 2024.

Le 4 avril 2024, le Conseil d’État du canton de Zurich a refusé la demande de l’hôpital GZO Wetzikon (GZO) pour un prêt ou une garantie de 180 millions CHF. Le GZO est un hôpital public détenu par des communes importantes dans le sud-est du canton. La demande, qui n’avait pas été rendue publique, reposait sur une disposition légale du canton de Zurich qui permet aux hôpitaux de la liste hospitalière de bénéficier de telles aides. Elle a été rejetée car le GZO n’était pas jugé «indispensable» pour la couverture médicale du canton.

Pourtant, en 2023, le GZO avait été décrit dans le rapport de planification hospitalière comme un hôpital stable et efficient. Cette erreur d’évaluation, ainsi que le manque de financement alternatif, a conduit l’hôpital à se déclarer insolvable en pleine construction de nouveaux bâtiments. L’hôpital n’a pas pu rembourser l’obligation publique de 170 millions CHF, arrivée à échéance en juin 2024, ni obtenir un refinancement. Les communes propriétaires n’ont pas été en mesure de lever suffisamment de fonds en si peu de temps. Ce précédent complique désormais les financements dans le secteur hospitalier suisse.

Investir dans le secteur hospitalier suisse

Le défaut de paiement du GZO constitue une première en Suisse. C’est la première fois qu’un débiteur sous contrôle public échoue à rembourser une obligation cotée en bourse. Bien que des pertes de crédit aient déjà eu lieu avec des communes, elles concernaient uniquement des prêts ou des placements privés. Le cas bien connu de la commune de Loèche-les-Bains dans le Valais, qui a déclaré faillite en 1998 après des investissements douteux, est un précédent.

Suite à ce défaut, en avril 2024, les obligations du secteur hospitalier suisse ont fait l’objet d’un réajustement, ce qui, selon notre analyse, présente désormais des primes de risque attractives. En particulier, les obligations des grands hôpitaux cantonaux et, sélectivement, des institutions régionales offrent des opportunités intéressantes. Même s’il existe rarement des garanties formelles pour leurs engagements, comme dans le canton du Tessin (responsabilité légale pour les obligations de la société hospitalière EOC) ou Genève (obligation constitutionnelle de couvrir les déficits des hôpitaux publics), nous anticipons que de nombreux cantons viendront en aide à leurs hôpitaux, en raison de leur importance systémique. Des fonds cantonaux sont régulièrement votés par référendum pour financer des projets de construction. Les hôpitaux locaux bénéficient souvent de privilèges sur les listes hospitalières cantonales, et les déficits sont fréquemment comblés même sans obligation légale explicite.

Quoi qu’il en soit, il est essentiel de comprendre les spécificités de chaque institution hospitalière avant d’investir. Se baser uniquement sur la propriété publique ou la pertinence systémique ne suffit pas. Une analyse rigoureuse et une différenciation entre les hôpitaux, en particulier au niveau régional, sont nécessaires. Une bonne gouvernance opérationnelle et financière joue un rôle crucial, comme l’a démontré la situation difficile des créanciers obligataires du GZO.