L'inflation globale et l'inflation cœur en Suisse sont toutes deux restées inchangées en juillet, à respectivement 1,3% et 1,1%. L'inflation globale devrait rester stable en août.

La contribution des carburants devrait diminuer, car la hausse de 4,9% en rythme mensuel enregistrée en août de l’année dernière n’est plus prise en compte dans la comparaison annuelle. Cela devrait être en partie compensé par une hausse des loyers. L’inflation cœur devrait également demeurer inchangée. Dans l’ensemble, l’inflation semble en passe de s’établir en dessous des prévisions de juin de la BNS concernant la hausse des prix, pour atteindre en moyenne 1,5% au T3 2024 et 1,4% au T4 2024. Cela justifie les décisions de la BNS de réduire les taux à deux reprises déjà, de 1,75% à 1,25% en mars et en juin. Cela donnera également aux décideurs la marge de manœuvre nécessaire pour lutter contre la hausse de la devise.

Les indicateurs d’activité ont également été plus faibles que prévu. Les deux PMI, manufacturier et services, indiquent un ralentissement économique cet été. L’indicateur manufacturier a atteint son plus bas niveau depuis mai. Plus alarmant encore, l’indice PMI du secteur des services a atteint son plus bas niveau depuis la mi-2023.

Les haussiers sur le CHF ont reçu de nouvelles munitions grâce à la récente liquidation du carry trade sur le JPY. Cette brutale liquidation est une mauvaise nouvelle pour l’économie suisse, axée sur les exportations. Le groupe de pression des entreprises suisses, Swissmem, exhorte la BNS à agir rapidement contre la vigueur du CHF, qui nuit à leurs exportations. Les exportateurs suisses estiment qu’un niveau raisonnable se situe autour de 0,98. En août, le CHF a progressé face à la plupart des devises du G-10, à l’exception de la couronne suédoise, du dollar néo-zélandais et, dans une moindre mesure, du JPY. Au T3, le CHF est la deuxième meilleure performance du G-10, derrière le JPY. Les valeurs refuges traditionnelles du marché des changes ont connu un net renversement de situation, le carry trade étant sous pression. Le soutien aux flux de valeurs refuges a refait surface au début du mois d’août, mais s’est stabilisé durant la deuxième partie du mois.

Sur une base pondérée par les échanges commerciaux, la monnaie est environ 2% plus élevée que lors de la réunion de la BNS en juin, et ce, de manière encore plus nette en décembre, lorsque les responsables de la politique monétaire avaient déclaré qu’ils ne seraient plus actifs sur le marché des changes. Le président Jordan a déclaré que la force du CHF avait joué un rôle clé dans le maintien de l’inflation à un niveau bas par rapport aux États-Unis et à la zone euro. Cependant, avec l’atténuation des pressions sur les prix et une devise presque 6% plus forte depuis ses plus bas de mai, la BNS pourrait être obligée d’intervenir sur le marché des changes, ou du moins raviver verbalement son risque d’intervention.

Cela pourrait expliquer pourquoi les opérateurs attendent de nouvelles baisses de taux de la part de la BNS: l’assouplissement de la politique est plus efficace que les interventions à moyen terme. Le marché escompte que le taux directeur suisse ne descendra pas en dessous des 0,50%.

Conclusion. Une inflation plus faible que prévu ainsi qu’un CHF fort devraient pousser la BNS à baisser ses taux à 1% en septembre. La devise suisse n’est pas bon marché, ce qui représente une invitation pour la BNS à maintenir une présence sur les marchés des changes. Être short CHF n’est peut-être plus aussi clair qu’en début d’année. Il n’est pas non plus prudent de rester long jusqu’à la prochaine réunion de politique monétaire.

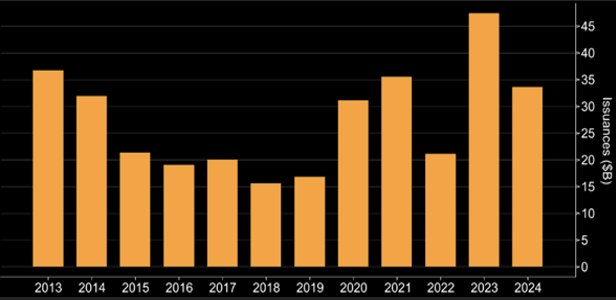

Comme d’autres marchés développés, après un fort rebond en juin et juillet, le marché obligataire suisse s’est stabilisé. À la fin du mois, nous avons constaté des prises de bénéfices dans le sillage de meilleures données américaines, ce qui a légèrement poussé à la hausse les taux longs. Le taux à 10 ans a rebondi sur les 0,40%, son niveau le plus bas atteint précédemment à la mi-2022. Le taux de la Confédération suisse reste le plus bas du monde développé. Parmi les raisons spécifiques de la bonne performance du marché suisse, nous pouvons citer la frugalité de la Confédération. La Suisse a émis pour 33,6 milliards d’obligations cette année à la fin août, selon les calculs de Bloomberg. Les émissions ont reculé de 29% par rapport à la même période l’an dernier. Cependant, elles sont beaucoup plus importantes que pendant la période pré-Covid: la Suisse reste l’un des meilleurs élèves.

Conclusion. Les taux longs suisses deviennent chers. Le marché escompte déjà une baisse supplémentaire des taux de la BNS d’ici la fin de l’année. Toutes les bonnes nouvelles potentielles sont déjà prises en compte

L’indice UBS Swiss Real Estate Bubble a continué de baisser au T2 2024 et s’établit actuellement à 0,74 point. Le risque d’une bulle immobilière est donc qualifié de «modéré». Il est toutefois nettement inférieur à celui de la bulle immobilière du début des années 1990. Par rapport à l’année dernière, le risque d’une bulle immobilière a diminué. Les prix des logements en propriété ont augmenté de 0,4% au T2, ce qui constitue la plus faible hausse trimestrielle depuis 2019. En revanche, les loyers ont continué d’augmenter à un rythme soutenu. Au T2, les loyers ont progressé de 1,2%, soit 6,4% de plus qu’un an plus tôt, contre 2,7% pour les logements en propriété.

Selon l’étude d’UBS, les prix des logements en propriété devraient continuer à augmenter au cours des prochains mois. Ils devraient augmenter d’environ 2% cette année. L’an prochain, la dynamique des prix devrait s’accélérer. Outre la baisse des taux hypothécaires, la forte hausse des loyers aura également un impact positif sur la demande de logements occupés par leur propriétaire.

L’agio moyen des fonds cotés a considérablement augmenté ces dernières semaines pour atteindre 23%. La plupart des contributeurs positifs sont les fonds immobiliers résidentiels, tandis que les fonds en immobilier commercial continuent d’avoir une contribution négative. Compte tenu de la récente baisse des taux souverains, les spreads contre les bons du Trésor ont également grimpé, passant de 165 pbs à la fin juin à 200 pbs aujourd’hui.

Conclusion. Si le rendement additionnel peut paraitre attractif, l’agio moyen des fonds immobiliers résidentiels nous pousse à la prudence pour des raisons de valorisation.

La bourse suisse a réalisé l’une des meilleures performances indicielles européennes en 2024, après une année 2023 et un 4ème trimestre 2022 marqués par une forte sous-performance. La «frayeur» de mi-juillet au 5 août n’a été qu’une correction globale, comme en avril, dans un marché haussier. Les craintes sont pour le moment infondées: l’économie globale est résiliente, même si elle n’est pas flamboyante, les profits des sociétés progressent et les banques centrales adoptent des politiques monétaires accommodantes grâce à la désinflation, favorisée par une décrue des prix des matières premières (agriculture, énergie, métaux industriels) depuis le mois d’avril. Nous sommes pour le moment dans un bull steepening aux Etats-Unis, un environnement qui favorise les actifs risqués. Les courbes en CHF restent inversées, mais ce sont les Etats-Unis qui donnent le ton sur l’allocation sectorielle globale. Contrairement à 2023, les actions suisses profitent de l’appréciation du franc suisse. Les investisseurs font pour le moment abstraction du côté négatif de la hausse du franc sur les sociétés exportatrices. La volatilité s’est accrue sur les devises (yen, dollar) et les investisseurs reviennent sur le franc en achetant des actions. Depuis deux mois, la repentification de la courbe des taux s’est traduite par un changement dans l’allocation sectorielle, du Croissance vers le Value/défensif. La pharma, la consommation de base, les services publics et la finance enregistrent les meilleures performances.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40