En 2024, l’indice global des matières premières a reculé de 3%, celui des métaux industriels a progressé de 3% (le minerai de fer a chuté de 30%), les produits agricoles ont baissé de 16%, le Brent a progressé de 1%, alors que l’or est en hausse de 21%. A part pour l’or et quelques autres exceptions, il n’y a pas de facteurs haussiers.

Le point commun est le pic des prix atteint en avril et une demande molle. De toute façon, les prix ne montent pas à l’infini, car il y a toujours un rééquilibrage offre/demande. Prenez le lithium: après avoir vu son prix multiplié par 10 entre 2021 et 2022 avec les perspectives de ventes de véhicules électriques, le lithium est revenu sur les niveaux de 2020. En 2024, les grands gagnants sont le jus d’orange, le cacao, le café en raison d’un choc climatique et l’or, alors que les grands perdants sont le minerai de fer, le soja, le coton, le blé, le maïs et le riz.

Dans les produits agricoles, les prix du jus d’orange, du café et du cacao sont montés pour des raisons climatiques et la maladie du cacaoyer au Ghana et en Côte d’Ivoire. Le prix du cacao avait quasiment quadruplé entre octobre 2023 et avril 2024 et il se maintient à des niveaux élevés. Les métaux industriels souffrent toujours de la faible demande chinoise (crise immobilière), même si par moments on observe un restockage chinois. Pour le moment, ni la transition énergétique, ni la défense ne remplacent la demande chinoise historique venant de l’immobilier. En 2024, malgré le retour de l’énergie nucléaire avec d’importants projets en Chine (à court terme 11 réacteurs nucléaires pour des investissements de $31 milliards), en Russie, en Inde et en Pologne, le prix de l’uranium a reculé de 14% en 2024, mais il devrait se stabiliser face à une hausse de la demande. Malgré le risque d’embrasement militaire au Proche-Orient avec la guerre Israël – Iran/Hamas/Hezbollah, le prix du pétrole est resté étonnamment bas; le marché ne croit pas à une extension du conflit aux monarchies du Golfe et la demande globale s’est avérée inférieure aux prévisions.

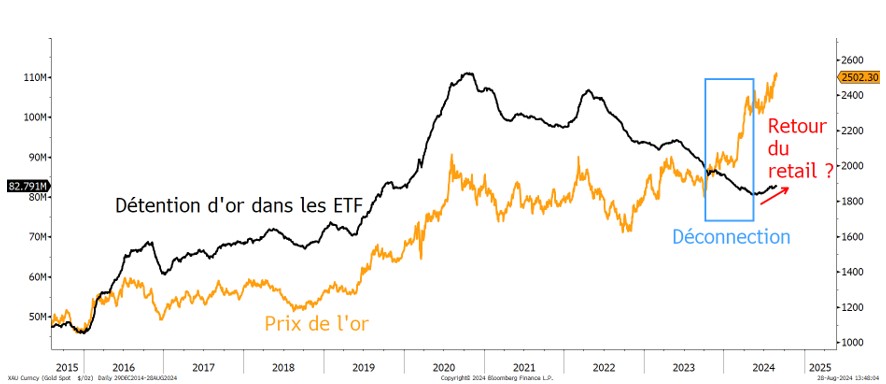

L’or est monté de 21% en 2024 et +53% depuis septembre 2022, soutenu par les achats des banques centrales émergentes. Aujourd’hui, on observe un relais avec le retour des investisseurs individuels et institutionnels. Le prix de l’or tente de se maintenir au-dessus des $2’500. Les politiques monétaires accommodantes synchronisées des banques centrales, avec une baisse probable des Fed Funds en septembre, et l’affaiblissement du dollar soutiennent l’or. Si le retour des investisseurs institutionnels et individuels, plus spéculatifs en général, devait se confirmer, on devrait assister à une poursuite de la hausse du prix de l’or avec une perspective vers les $2’800-$3’000. Dans un environnement risqué favorable, l’achat de sociétés aurifères semble être une bonne alternative à l’or physique.

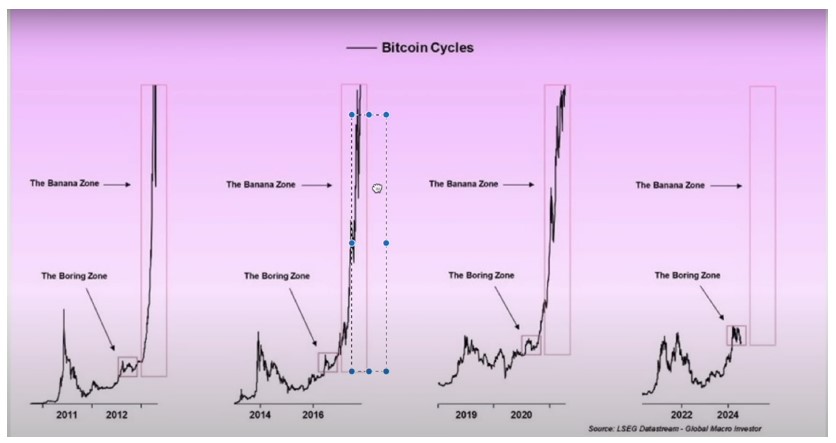

Le bitcoin (BTC) évolue avec une forte volatilité. Là, rien de nouveau. On se trouve possiblement à l’aube d’un rallye. Après avoir touché un plus haut à $73’900 en mars dernier contre le dollar, le BTC a fluctué entre $56’00 et $70’000, avec un bas à $50’000 sur une très courte période. Si autour du halving du 15 avril dernier (le 4ème depuis la création du BTC), le BTC se comporte de la même manière que lors des 3 précédents halving – forte hausse avant le halving, suivie d’une consolidation de 6 mois, puis un nouveau rallye – il est probable que l’on soit à l’aube d’un rallye. D’autres facteurs positifs sont mis en avant comme le rebond des liquidités sur les marchés financiers, la baisse du dollar et des taux d’intérêt. Les analystes bull sur le BTC estiment une hausse jusqu’en 2025 entre $90’000 et $150’000. A l’horizon 2028-2030, le modèle Stock-to-flow prévoit un BTC vers les $600’000 (avec une fourchette très large). Il y a une situation technique intéressante pour les BTC bulls: les BTC bears ont constitué d’importantes positions short, amenant une puissante munition à la hausse si la correction baissière ne devait pas se concrétiser.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40