Départ Depuis mi-juillet, les bourses ont connu une importante consolidation (baisse 10%) pour le Nasdaq avec –16% du haut au bas intra-day et –10% à vendredi dernier et un bear market temporaire (baisse >20% pour le Nikkei avec –27% du haut au bas intra-day et –17% à vendredi 9 août.

Les facteurs, BoJ et les craintes d’une récession, qui ont provoqué cette phase boursière plutôt violente, avec un niveau de volatilité VIX à 65, plus vu depuis la pandémie de 2020 et la GCF de 2008, se sont atténués avec les commentaires réconfortants de la BoJ et des chiffres économiques US qui ne préfigurent pas une récession proche. Les investisseurs ont redécouvert la règle Sham, un indicateur de récession se basant sur l’emploi, mais son inventeur Claudia Sham a écarté la proximité d’un tel scénario considérant la résilience de la consommation des ménages et des capex des entreprises et les revenus des ménages qui continuent de progresser. Le GDPNow de la Fed d’Atlanta est à 2.9% pour le 3T24, alors que le consensus est à 1.8%.

Le transporteur maritime danois Maersk, considéré comme un baromètre du commerce global, signale qu’il ne voit aucun signe de récession; les stocks sont à un niveau équilibré et la demande pour le transport maritime est bonne. Maersk voit une économie globale résiliente à travers le transport des containers malgré les craintes de récession venant de Wall Street. Pour les prochains mois, les importations US seront fermes, traduisant une consommation américaine dynamique. Les importations US ont été fortes en juillet, soutenues par les anticipations des achats pour cet hiver et Noël en raison des perturbations potentielles sur le transport maritime avec les guerres, en particulier celle affectant le Moyen-Orient (Mer rouge et Canal de Suez). Encore une fois, cela démontre la difficulté d’interprétation des données économiques depuis 2020 en raison de la déglobalisation, de la géopolitique et du dérèglement climatique.

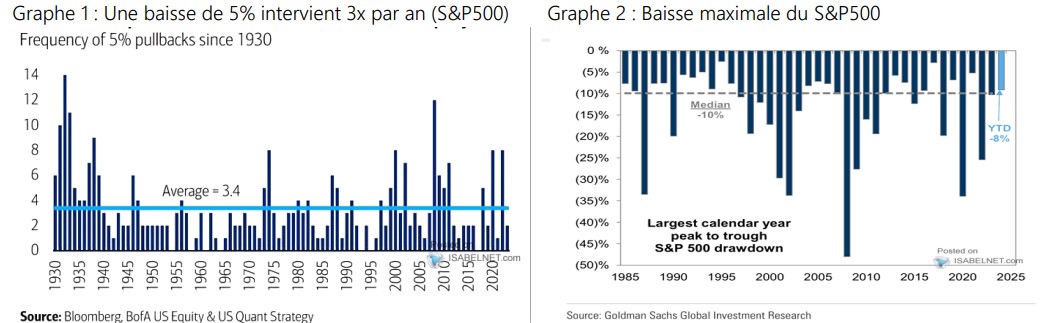

Techniquement, cette phase de consolidation/correction s’inscrit dans un marché haussier. Rien de nouveau. Bank of America a montré que depuis 1930 il y a en moyenne 3 baisses du S&P 500 par an de l’ordre de 5%. La tendance haussière est donc intacte et de nombreux titres ont rebondi sur leur moyenne mobile des 200 jours. Le S&P 500 est revenu au-dessus de sa moyenne mobile des 100 jours.

Les autres points positifs: 1) la Fed va couper ses taux en septembre, 2) l’inflation US devrait passer en-dessous des 3% grâce à un effet de base positif des prix de l’énergie entre juillet et septembre, 3) les profits du S&P 500 devraient progresser de 12% au 2T24, de 11% en 2024 et de 15% en 2025. Comme nous l’avions souligné, la hausse des profits est plus large et plus seulement le fait des 7 Magnifiques. La progression des profits du S&P 500 ex-7 Magnifiques est de 7.5% au 2T24 et cela devrait supporter une hausse plus large des indices.

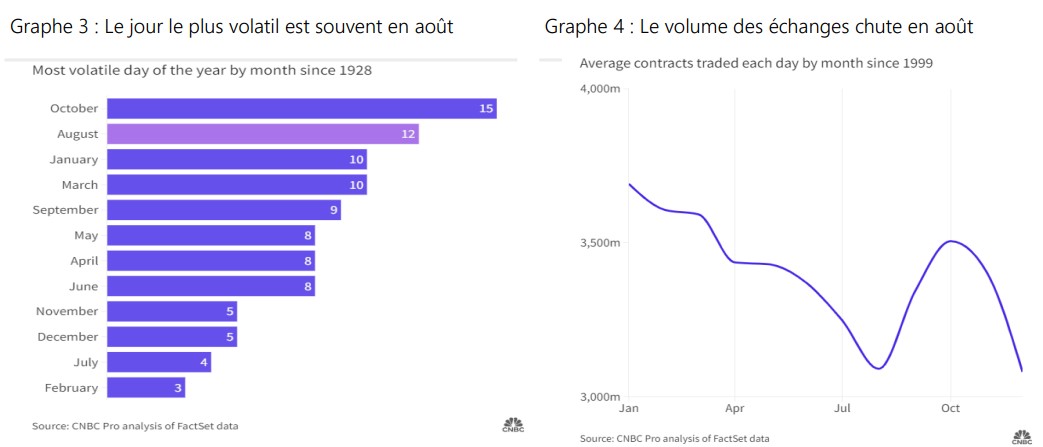

Un regain de volatilité n’est pas nouveau en août. Avec octobre, le mois d’août enregistre les jours les plus volatils depuis 1928, facilités par une baisse des volumes boursiers. Août et septembre sont statistiquement des mois défavorables en termes de saisonnalité, mais les indices n’ont baissé que la moitié du temps. Comme tout a été à l’envers en termes statistiques en 2024, il est donc possible que août et septembre soient des mois positifs.

Positifs sur les actions. Rebond sur les moyennes mobiles.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40