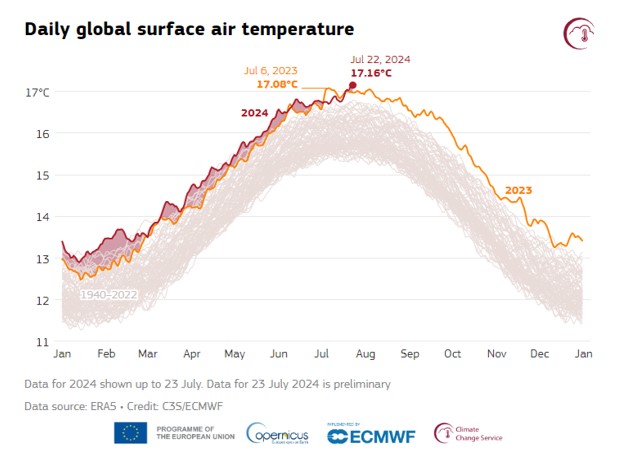

Le 22 juillet 2024 a été le jour le plus chaud jamais enregistré avec une température globale moyenne de 17,16°c, battant le record du 21 juillet 2024 à 17,09°c, selon l’agence Copernicus. Le relevé des températures avait débuté en 1940. Ces nouveaux records viennent principalement des températures élevées en Antarctique.

2023 avait été l’année la plus chaude au niveau global. 2024 devrait battre 2023. Cela dépendra de l’intensité de la prochaine phase de El Niño et de comment se développera La Niña. Les conséquences globales sont immenses: chaleur extrême, incendies, inondations, coulées de laves torrentielles, glissements de terrain, diminution des glaciers, etc … La Chine fait face cet été à des événements climatiques extrêmes avec des vagues de chaleur et des typhons provoquant des fortes pluies et des inondations. Avec la fonte des glaciers (arrivée d’eau douce dans les mers) et le réchauffement de l’eau des océans, un effondrement du système océanique de l’Atlantique est probable d’ici à 2095, alors que ce système océanique, l’AMOC, joue un rôle clé dans la régulation globale du climat; un tel basculement ferait entrer l’humanité dans un monde inconnu pour la civilisation et l’agriculture, car le monde connu est basé sur un système climatique avec l’AMOC en phase active depuis plus de 12’000 ans.

Il est nécessaire de réduire drastiquement les émissions de CO2. Mais une autre nouvelle alarmante sur le front du climat est arrivée en juillet avec l’effondrement des puits de carbone terrestres en 2023. Les forêts et les sols ont seulement absorbé entre 1,5 milliard et 2,6 milliards de tonnes de CO2 en 2023, loin derrière les 9,5 milliards de 2022 et les 7,3 milliards en moyenne chaque année sur la dernière décennie, notamment en raison de la sécheresse en Amazonie, des incendies au Canada et en Sibérie et d’une forêt malmenée dans de nombreuses régions en raison de la hausse des températures et du manque d’eau. Si cet effondrement se poursuit dans les prochaines années, nous risquons d’observer une augmentation rapide du CO2 et du changement climatique au-delà de ce que prévoient les modèles. Les puits carbone naturels sont très importants, car ils absorbent près de la moitié des émissions humaines, à raison de 25% pour les océans et 20% pour les terres. Les puits de carbone océanique se sont maintenus avec 8,5-9,5 milliards de tonnes de CO2 absorbées en 2023.

L’objectif de l’Accord de Paris de ne pas dépasser les 1.5°c sera impossible. Maintenant, on vise les +2%. Le monde est à +1.2% et chacun perçoit les conséquences mondiales. La production d’électricité compte pour 30% des émissions de CO2, l’industrie 30% (l’acier comptant pour 26%, le ciment 20%, l’extraction de pétrole et de gaz 15% et la chimie 12%), la mobilité 19% (transport routier 75%, l’aviation 13% et le transport maritime 11%), les bâtiments 6% (résidentiel 70% et commercial 30%), l’agriculture 1% et les forêts 14%. Source : Mc Kinsey.

Il va falloir accélérer la transition énergétique, car la décroissance volontaire est impossible. Selon l’Américain Nextera, la demande d’énergie renouvelable va tripler sur les 7 prochaines années, principalement venant des data centers pour accélérer l’intégration de l’IA, le minage des cryptomonnaies et l’électrification. La Russie, les Etats-Unis et le Kazakhstan sont les principaux producteurs mondiaux de bitcoins et la Russie a annoncé que le minage pourrait conduire à une pénurie d’électricité. Des producteurs d’électricité ont averti de l’incapacité actuelle à répondre à une hausse de la demande. Les énergies renouvelables ne seront pas suffisantes. C’est la raison de l’intérêt retrouvé pour le gaz naturel, moins polluant que le pétrole et le charbon, auprès des clients, en particulier chez les Big Tech, et des investisseurs. Un intérêt retrouvé également pour les producteurs d’électricité et les équipementiers, en particulier aux Etats-Unis en raison d’une infrastructure vieillissante.

Le nucléaire est considéré comme une énergie propre, mais c’est un thème d’investissement à part. La construction de centrales nucléaires prend quelques années. Sa contribution à la production mondiale d’électricité est à 10% et elle devrait rester stable dans les prochaines années.

Les opportunités d’investissement à moyen terme sont donc les producteurs de panneaux solaires et l’éolien, les producteurs d’électricité et les équipementiers (Schneider, ABB, Eaton, Nexans, Prysmian), le gaz naturel, qui est la passerelle pour réussir la transition énergétique, et les opérateurs des pipelines.

Source : Mc Kinsey

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40