Plusieurs raisons ont, temporairement, dopé le franc.

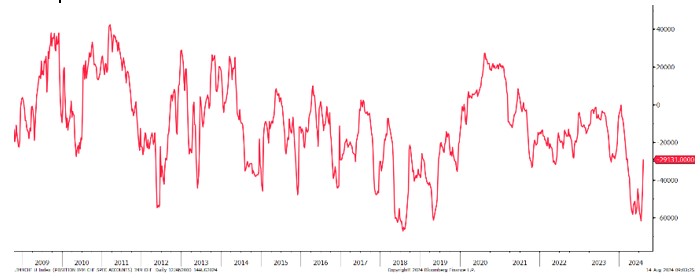

Le CHF a rebondi depuis les chiffres d’inflation US du 11 juillet. Ce mouvement a été amplifié par le dénouement important des carry trades sur le JPY. Pour une fois le CHF s’est trouvé à l’épicentre de la volatilité des grandes devises internationales, car de nombreux hedge funds avaient joué le trade long JPY short CHF ces derniers mois… Il en a résulté une réduction particulièrement forte et rapide des positions vendeuses de CHF. Et son rebond très marqué, contre la plupart des devises.

La situation économique US n’est pas aussi mauvaise que la récente correction des marchés financiers ne le suggère. Le USD est survendu, par précaution, à l’entame de la grand-messe des banquiers centraux de Jackson Hole. C’est en effet parfois à cette occasion que les marchés s’emballent. Le moral des investisseurs a récemment plongé, exagérément, dans le contexte de quelques données macro-économiques un peu faibles. Cette versatilité n’est pas surprenante, dans un environnement postpandémie particulièrement difficile à analyser. Si l’économie US devait résister, et c’est notre scénario, la demande en valeurs refuges se réduirait, ce qui conduirait à un CHF plus faible.

La trop grande vigueur du CHF contrarie la BNS, car elle exacerbe les risques de désinflation déflation, réduit la compétitivité des entreprises sur les marchés extérieurs, et contribue (indirectement) au gonflement de la bulle immobilière. C’est la raison pour laquelle elle n’hésite pas à fréquemment intervenir pour renforcer ou affaiblir le CHF. Elle avait, notamment, utilisé les ventes de devises étrangères en 2022-2023 pour limiter l’inflation importée. Les risques de hausse de l’inflation diminuant et ceux d’une déflation augmentant, la BNS est, à nouveau, préoccupée par un CHF trop fort.

La force du CHF suscite déjà des inquiétudes parmi les entreprises suisses, très actives sur les marchés européens (et allemand), où le climat des affaires est sérieusement – et probablement durablement – détérioré. Le retournement du climat des affaires au sein de l’UE est préoccupant. L’indice européen des surprises économiques touche des niveaux historiquement bas, ce qui souligne que les dernières données ont surpris à la baisse.

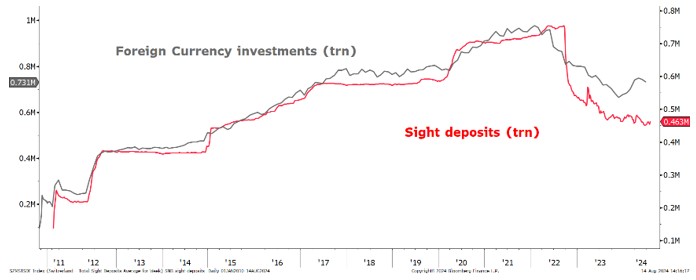

Pour l’heure, il n’y a pas de preuves d’une intervention de la BNS. Les dépôts à vue sont restés stables pendant une grande partie de l’année. Historiquement, la hausse des dépôts à vue indiquait une intervention de la BNS en achetant des devises étrangères.

Avant la prochaine réunion de la BNS le 26 septembre, la BCE et la Fed devraient avoir baissé leurs taux. C’est déjà bien anticipé. Cela facilitera une nouvelle baisse des taux de la BNS. Avec un taux directeur à 1,25% contre 3,75% pour la BCE et 5,5% pour la Fed, la BNS aura moins de marge de manœuvre pour procéder à plus d’une ou deux baisses supplémentaires. Le président Jordan a indiqué que le taux neutre suisse était de zéro, ou un peu plus. Jordan a réitéré que la BNS pourrait intervenir dans un sens ou dans l’autre sur le marché des changes. Si l’assouplissement de la BCE/Fed se traduisait par un CHF plus fort, la BNS achèterait davantage de devises.

- Une nouvelle appréciation du CHF incitera la BNS à intervenir

- En l’absence d’une nouvelle poussée de fièvre / hausse brutale de la volatilité des marchés, nous pensons que la vigueur du CHF arrive à son terme

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40