«Quand les faits changent, je change» C’est ce qu’a dit un économiste avisé.

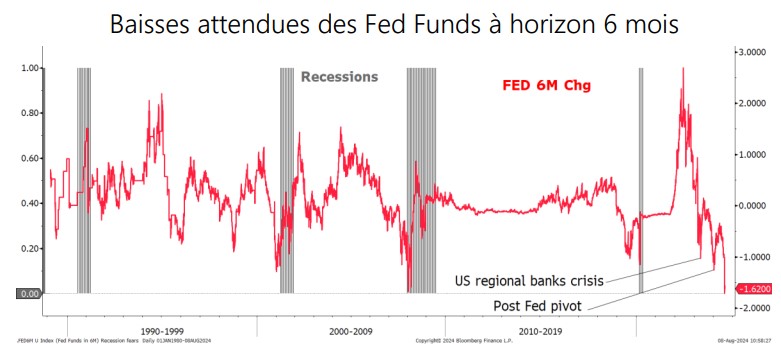

Le défi consiste à déterminer si les faits ont significativement changé. Question à laquelle nous sommes confrontés après des données économiques US plus faibles. Une récession est-elle imminente? Inévitable? La Fed devra-t-elle abandonner son approche graduelle de l’assouplissement monétaire? Si oui, qu’est-ce que tout cela signifie? Le marché des taux courts US escompte pleinement une récession. L’un des indicateurs les plus précis est la baisse attendue des Fed Funds à 6 mois. Cet indicateur doit franchir les -100pbs pour qu’une récession se matérialise. Il a atteint le seuil de récession il y a quelques jours. Cependant, l’histoire récente nous montre qu’il n’est pas parfait. Il prévoyait une récession au moment de la crise des banques régionales US et après le pivot de la Fed.

La chute des marchés n’a pas altéré l’économie. Les économistes, stratèges et médias ont ressuscité le mot Récession. Le chômage US est passé de 4,1% à 4,3%, avec des créations mensuelles inférieures aux attentes. Les données d’un mois ne créent pas une tendance. La météo peut avoir eu un impact. Des débats ont lieu pour savoir si le ralentissement du marché du travail est influencé par une dynamique d’offre de travail accrue ou par une baisse de la demande de travail. La 2nde serait un signal plus délétère pour l’économie, tandis que la 1ère suggérerait que le marché du travail et l’économie sont plus solides que ne le suggère la hausse du chômage.

La Fed de New York attend une croissance de 2,1% au T3 et le GDPNow de la Fed d’Atlanta de 2,9%. Le PMI composite S&P en juillet était en hausse, soutenu par les services. La production industrielle et l’utilisation des capacités étaient en forte hausse. L’enquête de la Fed sur les prêts (Senior Loan Officer Survey) était stable au T2 et cohérente avec une croissance des prêts bancaires pour les 6 à 12 prochains mois. De nombreux indicateurs de consommation ne montrent aucun signe de tassement. Il n’y a pas de signes de ralentissement dans les restaurants, les voyages aériens, les retenues fiscales, les ventes au détail, l’hôtellerie, les prêts bancaires, la fréquentation des spectacles et les recettes du box-office. L’économie peut être vue comme en ralentissement, mais toujours en douceur. Il n’y a aucun signe imminent de récession.

Débouclement des opérations de portage

Le carry trade, qui consiste à emprunter à des taux bas pour financer des achats d’actifs à rendements plus élevés, fluctue depuis des mois. Les opérations de portage ont été débouclées la semaine passée, alors que la volatilité des marchés mondiaux a bondi.

Hors dénouements, l’USD/JPY est orienté à la baisse. La BoJ est peut-être trop agressive. Elle poursuivra son resserrement avec une hausse de taux en octobre avec une croissance positive des salaires réels pour la 1ère fois depuis 2022. La BoJ est déterminée à maintenir un rythme graduel de normalisation.

L’épisode de dénouement des opérations de portage rappelle celui de 1998. Le renforcement du JPY présente certaines similitudes en termes de séquence. L’USD/JPY a subi une pression haussière constante dans la 2ème partie des années 1990, et la crise financière asiatique. Les BoJ, BCE et Fed sont intervenues pour tenter de contrecarrer la baisse du yen. Ces mesures n’ont pas été durables. Ce n’est qu’avec l’effondrement de LTCM et l’aversion au risque qui a suivi que l’USD/JPY a baissé brusquement et durablement. En 1997-98, il est passé de 150 à 110, avant de se stabiliser autour de 120. Le mouvement récent de 160 à 142 imite le mouvement de 1998. On pourrait craindre une 2ème vague de liquidation, mais selon selon les données du positionnement spéculatif, le short JPY construit depuis la pandémie a été nettoyé en quelques jours.

L’USD/JPY évoluera entre 145 à 150, à court terme. A moyen-terme, il reste orienté à la baisse

de 1998

Les données de juillet montrent un ralentissement. L’hypothèse d’un atterrissage en douceur reste le scénario de base, même s’il ne faut pas négliger les craintes de récession et toujours se préparer au pire La Fed d’Atlanta suggère toujours une croissance réelle proche de 3%. D’ici la réunion du FOMC de septembre, nous aurons un rapport sur l’emploi et deux autres CPI. Ces données ne devraient pas inciter la Fed à passer en mode urgence Le rythme de baisse de l’USD/JPY est insoutenable, mais la tendance reste baissière. Au sein du G10, une position short CHF/JPY peut être intéressante étant donné le désir de la BNS de voir un CHF plus faible.

Tensions domestiques sur le marché obligataire chinois

Le troisième plénum Chinois n’a annoncé aucun changement majeur de sa politique économique. Juste après, la PBoC a baissé ses taux. Elle a abaissé les taux à 7 jours et à 1 an de 10pbs à 1,70% et de 20pbs à 2,30%. Les investisseurs attendent des mesures concrètes autres que des baisses de taux et l’annonce de 300 milliards de CNY de fonds levés par des obligations spéciales du Trésor.

L’inflation s’est établie à 0,5%, légèrement plus élevée que prévu. Une grande partie de la hausse est due aux prix alimentaires qui ont finalement mis fin à la déflation pour revenir à un niveau stable de 0,0% en rythme annuel. En revanche, l’inflation hors alimentation s’est légèrement modérée à 0,7% sous l’effet de 3 facteurs principaux (transports, communications et loyers). Le taux chinois à 10 ans a brièvement touché un plus bas historique à 2,08%, poussant les autorités à prendre des mesures pour freiner l’appréciation du marché obligataire local. Dans le même temps, le marché a connu une vente massive d’obligations des banques d’État. Malgré les avertissements répétés de la PBoC concernant les niveaux de taux excessivement bas, le marché a ignoré ces risques. Soudain, dans un contexte de volatilité mondiale plus élevée, le marché enregistre des réponses plus nettes.

Après le choc sur les banques d’État de lundi, la PBoC a cessé de fournir des liquidités par le biais d’opérations d’open market mercredi pour la 1ère fois depuis 2020. En outre, la PBoC a indiqué avoir conseillé aux banques rurales de faire preuve de prudence concernant les risques associés à leurs avoirs obligataires. Dans ce contexte, l’organisme de surveillance des investisseurs institutionnels chinois a constaté que 6 banques rurales enfreignaient la règle de négociation du marché obligataire. Il a transmis les dossiers à la PBoC pour sanction. Jeudi, les banques d’État ont proposé de nouvelles émissions d’obligations à 7 ans considérées comme une échéance relativement sûre. En fait, elles ont sous-performé.

La Commission de réglementation des valeurs mobilières de Chine a exigé un rapport sur la duration de tout nouveau produit obligataire. Une restriction de duration sur les nouveaux produits obligataires pourrait servir de mesure supplémentaire préventive. Il serait donc avisé de faire preuve d’une prudence accrue concernant le risque obligataire chinois. L’ampleur d’une éventuelle liquidation d’obligations chinoises pourrait ne pas être substantielle en raison de la fragilité économique en Chine. Le CNY étant une autre monnaie de financement préférée qui a connu des débouclements, conduisant le taux spot onshore à converger vers son taux fixe.

USD/CNY

Le taux spot onshore convergeant désormais vers le taux fixe, la PBoC devrait maintenir le CNY stable Une exposition aux obligations chinoises ne semble toujours pas appropriée.

Heravest SAest une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40