On pressentait que les Etats-Unis allaient vivre une année électorale 2024 particulière, de tous les dangers. En janvier passé, dans son analyse des grands risques internationaux, le géopoliticien Ian Bremmer l’avait même classée en tête de liste : Numéro 1: the United States vs. Itself (Numéro 2 : Middle-East, Numéro 3 : A Partitioned Ukraine, etc.).

Quand la réalité dépasse la fiction

On n’est pas déçu. Au-delà des risques – toujours présents – d’une crise constitutionnelle ou d’un dysfonctionnement du processus électoral, la condamnation judiciaire et l’attentat contre Trump, ainsi que le retrait précipité de Biden ajoutent à la confusion. Ces incroyables péripéties ont temporairement fait passer au second plan les enjeux économiques et financiers de la prochaine mandature, pourtant énormes.

En cas de réélection des Démocrates, le marché s’attend à la poursuite de la Modern Monetary Theory (MMT), selon laquelle il serait possible pour un État de dépenser autant qu’il le souhaite, puisqu’il a le pouvoir de créer la monnaie. Petit moderato, une amorce de réduction des déficits pourrait venir en 2025, avec l’extinction attendue des cadeaux fiscaux que Trump avait offerts au secteur privé.

Côté Républicain, le Project 2025 élaboré par le Think Tank Heritage Foundation, qui inspire Trump, rajoute du dogmatisme à la future politique économique. Il y est notamment envisagé de hausser les droits de douane sur les importations à un niveau tel qu’ils remplaceraient l’impôt sur le revenu.

Les projets économico-sociétaux des deux partis rivalisent d’outrance pour tenter de (re-)conquérir l’électorat profondément divisé et désabusé.

Les droits de douane pourraient-ils remplacer l’impôt sur le revenu?

En termes simples, non. Ces droits, prélevés sur les biens importés, ont représenté environ $3tn en 2023, alors et le gouvernement américain prélève actuellement environ $2tn au titre de l’impôt sur le revenu des particuliers et des sociétés. Il est littéralement impossible que les droits de douane remplacent totalement l’impôt sur le revenu. Les taux de droits de douane devraient être invraisemblablement élevés sur une base d’importations aussi réduite pour remplacer l’impôt sur le revenu. D’autant que la guerre commerciale globale qui s’ensuivrait réduirait drastiquement les exportations américaines, donc les revenus, les profits et l’assiette de l’impôt sur les sociétés… Conceptuellement, arbitrer l’impôt sur le revenu par une taxe sur la consommation, accroitrait profondément les inégalités. Les couches les plus précaires de la société seraient profondément impactées. Autant dire que la cohésion/paix sociale s’évaporerait.

Trumponomics 2.0 provoquerait une forte hausse de la volatilité macro

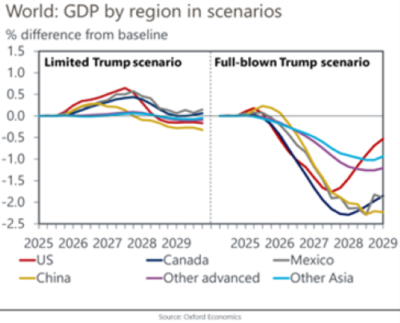

Le cabinet britannique indépendant Oxford Economics a élaboré deux scénarios en cas de présidence Républicaine et de pleins pouvoirs (united government).

Le premier serait peu disruptif à l’image du début du premier mandat Trump. Il y aurait prolongations des réductions d’impôts des particuliers (2017) avec des niveaux de dépenses élevés, une réduction de l’immigration et des droits de douane ciblés à la Chine et à l’UE. Le résultat serait une hausse annuelle du PIB réel de 0,2% d’ici 2027 et de 0,3% du core PCE.

Dans le second, plus radical et à l’image du Project 2025, il n’y aurait pas d’expiration des réductions d’impôts au secteur privé, des niveaux de dépenses encore plus élevés et des droits de douane généralisés aux principaux partenaires commerciaux. Le résultat serait des guerres commerciales, une diminution du PIB réel d’environ 0,6% par an. Et l’inflation déraperait sérieusement fin 2026 et 2027.

Dos à dos, mais à plein régime vers la dominance fiscale

Presque tout oppose les doctrines économiques Républicaine et Démocrate. Mais toutes deux ont appuyé (très) violement sur l’accélérateur fiscal.

Les dérapages budgétaires ont commencé sous l’administration Trump. Le déficit a grimpé vers les 5% du PIB en dépit d’une croissance ferme entre 2017 et 2019 (de 2,5% à 3%). Une mise sous stéroïdes de l’économie, par pur choix politique.

Trump avait menacé l’indépendance de la Fed. Biden, s’est attiré les faveurs J. Powell. La Fed a, de facto, monétisé son gouvernement avec créativité et en sauvant les apparences. Au nom de la normalisation, ne réduit-elle pas la taille de son bilan? Sauf que ses injections de liquidité, ponctuelles/techniques, n’ont jamais cessé.

Trump avait menacé l’indépendance de la Fed. Biden, s’est attiré les faveurs J. Powell. La Fed a, de facto, monétisé son gouvernement avec créativité et en sauvant les apparences. Au nom de la normalisation, ne réduit-elle pas la taille de son bilan? Sauf que ses injections de liquidité, ponctuelles/techniques, n’ont jamais cessé.

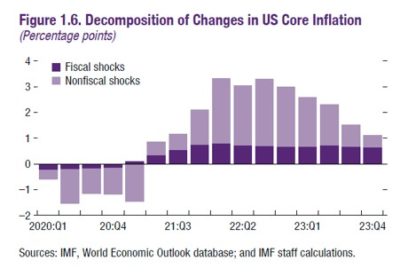

Selon le FMI, l’inflation résultant des excès fiscaux avoisine +0,8%. Si on considère que, pré-pandémie, l’inflation de croisière était d’environ 2%, alors, faute de changement de cap vers l’austérité budgétaire, le rythme moyen de renchérissement tournerait autour de 2,8% ces prochaines années.

Les impulsions budgétaires des 7 dernières années ont été réalisées malgré des Congrès divisés. En cas d’alignement du Président et du Congrès les doctrines économiques sous-jacentes se déployeraient sans limites, ce qui représenterait des défis macro-économiques sans précédents.

La dominance fiscale attise l’inflation

- Au plan macro-économique, un raz de marée Républicain et l’adoption du Project 2025 auraient le potentiel de mettre le feu aux poudres de l’économie

- Pour la sérénité de l’économie et des marchés financiers, il serait préférable que les urnes imposent un Congrès divisé au futur locataire de la Maison-Blanche. Qui qu’il soit!

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40