Donald Trump a lâché une bombe en suggérant que Taïwan devrait payer aux Etats-Unis le coût de sa sécurité contre une éventuelle invasion chinoise.

Pendant un moment, on a cru que Donald Trump était devenu un élu du Seigneur, mais son tempérament transactionnel financier est revenu au galop, faisant fi de toutes considérations économiques, politiques et géopolitiques. Pour la sécurité des Etats-Unis, ce que Donald Trump a dit est inquiétant, voire hallucinant. Produisant 70% des puces électroniques dans le monde et surtout 90% des puces pour l’Intelligence artificielle, Taïwan est un pays d’une importance majeure pour la sécurité des Etats-Unis. Oui, avec du recul, l’Occident s’est trompé en perdant quasi totalement son indépendance dans la production de semiconducteurs, comme dans d’autres secteurs d’ailleurs, batteries, métaux rares, raffinage des métaux industriels, composants pharmaceutiques, etc … la liste est longue. Mais ce n’est pas la faute à Taïwan. Dans cette globalisation inconsciente (a posteriori), l’Occident a exporté de nombreuses lignes de production vers les pays émergents, la Chine en tête, pour satisfaire leurs consommateurs avec la déflation des prix. Après la prise de conscience occidentale grâce à la pandémie, l’agressivité chinoise sur toute la région autour de la Mer de Chine et en particulier sur Taïwan et l’invasion russe en Ukraine, la réindustrialisation occidentale est en marche, mais il faudra du temps. Quelques soit nos erreurs, Taïwan doit être défendu, pour le moment, car la Chine pourrait devenir le maître du monde dans la production de puces électroniques. En tout cas, une grande partie des Républicains et les donateurs de la technologie au candidat Trump n’ont probablement pas apprécié les commentaires de Trump. Rétropédale probable en vue.

La bombe Trump est arrivée au même moment que l’annonce du gouvernement Biden de sanctions plus dures à venir sur les exportations de produits technologiques vers la Chine, visant en particulier les équipementiers comme l’Européen ASML, s’est traduite par un bain de sang sur le secteur de la technologique. Les équipementiers ASML, Applied Materials et LAM Research ont perdu 11% le mercredi 17 juillet, Nvidia -6.6% et AMD -11%, ces deux groupes «fabless» produisant exclusivement chez le Taiwanais TSMC. La Nasdaq a corrigé de 3%, la plus forte baisse journalière depuis le 15 décembre 2022. Fondamentalement, les résultats dans la technologie, en particulier dans l’IA, sont excellents avec des perspectives solides, comme on l’a vu avec TSMC, Samsung ou ASML. Les corrections dans la technologie sont plutôt des opportunités d’achat.

A l’approche de l’élection présidentielle américaine, le 5 novembre 2024, on devra s’habituer à un regain de volatilité. Le marché semble se faire à l’idée d’une victoire écrasante de Donald Trump. Nous n’achetons pas ce scénario les yeux fermés. Beaucoup de choses peuvent encore se passer. Le retrait de Joe Biden est possible, au profit de Kamala Harris, ou un(e) autre. Avant la tentative d’assassinat de Donald Trump, les sondages montraient un coude-à-coude entre Donald Trump et Kamala Harris.

Une baisse quasi-certaine des Fed Funds par la Fed en septembre se traduit par une hausse généralisée des bourses avec une participation large des secteurs et des segments, jusqu’ici très largement dominées durant ce 1er semestre par la technologie et l’IA. Une tentative de rattrapage des retardataires est logique. La semaine du 8 juillet, le Russell 2000 avait progressé de 4.2% et le S&P 500 Equal Weighted de 1.9% contre seulement +0.2% pour le S&P 500 et –0.7% pour le Nasdaq. Depuis deux semaines, nous recommandons l’achat du Russell 2000. La consommation discrétionnaire avait également surperformé, mais comme pour le Russell 2000, cela reste pour le moment un rattrapage plutôt qu’une amélioration des fondamentaux macroéconomiques. Les chiffres macroéconomiques globaux sont faibles et à l’analyse de quelques résultats de sociétés dans les produits de luxe, la consommation domestique chinoise est en berne. Le mercredi 17 juillet, alors que la technologie corrigeait, le Dow Jones Industrial montait de 0.6%.

Notre scénario pour cet été, en nous basant sur les statistiques et le momentum est une progression des indices jusqu’à fin juillet/mi-août – avec avril et novembre, juillet est un des meilleurs mois d’une année – puis une consolidation entre mi-août et mi-octobre. Techniquement, le S&P 500 et le Nikkei ont cassé des résistances importantes, mais on entre dans des zones surachetées. L’Euro Stoxx nous parait plus intéressant, n’étant pas suracheté et n’ayant pas encore franchi son plus haut historique, datant de mars 2000. Les prochaines résistances du Russell 2000 se situent à 8% et 15% du niveau actuel. L’indicateur de sentiment des investisseurs n’est pas encore en zone extrême. Cette situation technique nous conforte dans notre scénario d’indices qui progressent jusqu’à fin juillet/mi-août. En raison d’une inflation américaine revenant sur les 3%, et probablement en-dessous des 3% ces prochains mois, nous révisons à la hausse nos objectifs sur le S&P 500 à 6’100 pour 2024 et à 6’925 pour 2025.

La saison des publications des sociétés du S&P 500 commence bien avec les bons résultats des banques américaines. Factset estime une progression des profits de 9.3% (+8.9% début juillet) pour le 2T24. Mais si le pourcentage de sociétés qui battent les estimations reste au-dessus des 80%, Factset n’exclut pas une progression de 12% des profits.

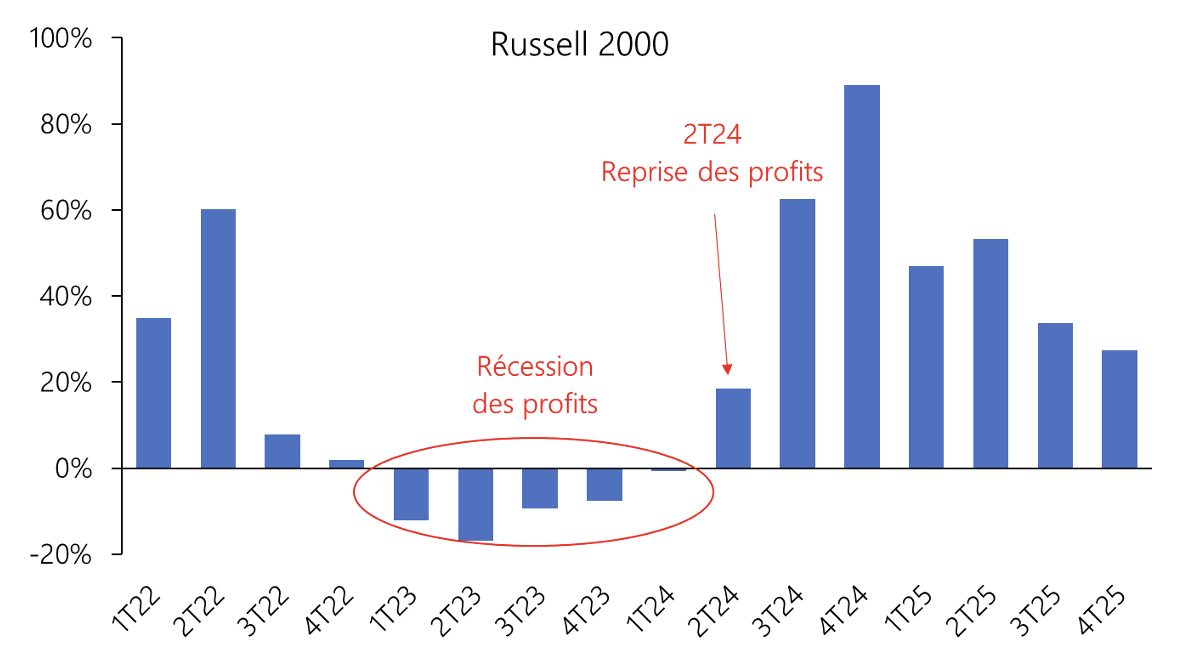

La reprise des profits pour le S&P 500 ex-7 Magnifiques et le Russell 2000 est un argument pour une participation plus large dans la hausse des indices. Les valorisations aussi. Les PE ratios des 6 Magnifiques (ex-Tesla) sont plus élevés de 50% par rapport à leur moyenne sur 4 ans. Le S&P 500 a un PER 2023 de 26x contre une moyenne sur les 50 ans dernières années de 20x. Celui du Nasdaq est à 40x contre une moyenne de 25x. A l’opposé, le S&P 500 Equal Weighted et le Dow Jones Industrials ont un PER de respectivement 20x et 21x contre 19x et 17x pour la moyenne historique. Donc, tout n’est pas cher.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40