L’environnement est favorable aux actions: hausse des profits des sociétés, désinflation et processus de baisse des taux par les banques centrales.

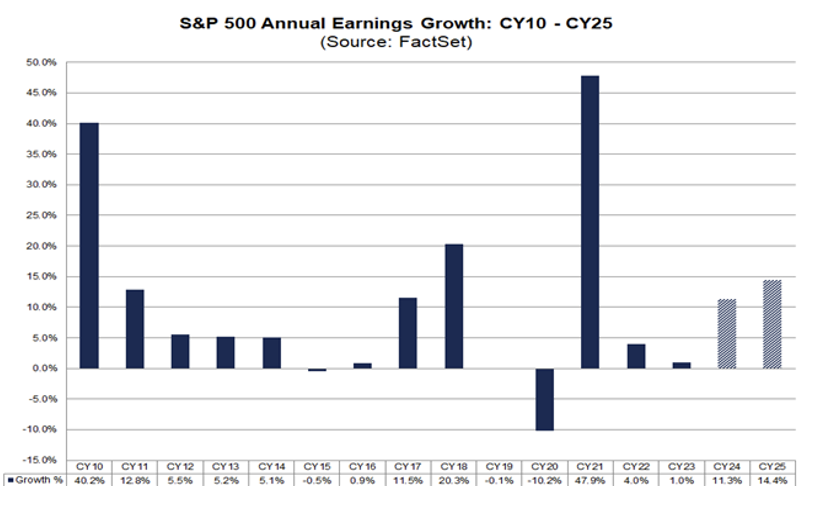

La Fed devrait débuter sa première baisse des Fed Funds en septembre, alors que certaines ont déjà engagé le processus. Selon Factset, les profits des sociétés du S&P 500 sont attendus en hausse de 11.3% en 2024 et de 14.4% en 2025. De nombreux analystes sont en train de réviser à la hausse leurs objectifs du S&P 500 pour 2024 vers les 5’600-5’700.

Le S&P 500 n’a pas connu de baisses journalières de plus de 2.05% depuis 377 jours, la plus longue séquence depuis la Grande crise financière de 2008-2009. En mai, le VIX avait atteint un plus bas depuis novembre 2018.

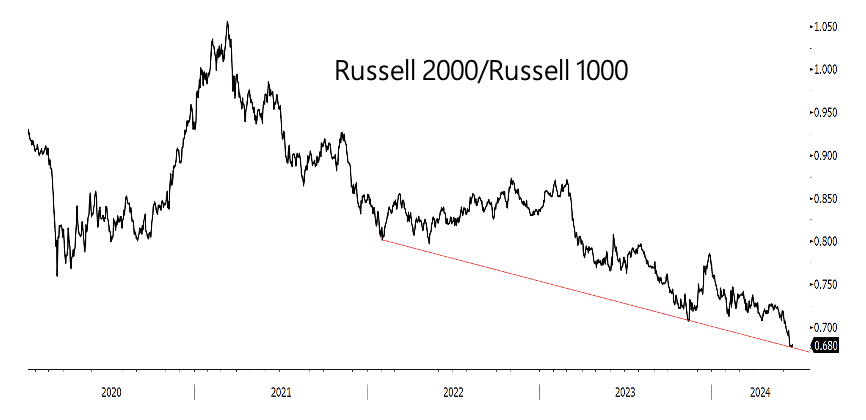

Une inflation US plus favorable pour les actions, une Fed qui devrait agir en septembre et la confirmation d’une reprise des profits pour le Russell 2000 au 2T24 pourraient permettre aux petites et moyennes sociétés de surperformer les Russell 1000 ces prochaines semaines. Revenir sur le Russell 2000 est une décision tactique de court/moyen terme, car la tendance structurelle reste à notre avis le jeu sur les méga-caps avec l’IA, l’électrification et la réindustrialisation des Etats-Unis.

Un indice des 7 Magnifiques très suracheté, une VIX basse et un indicateur de sentiment des investisseurs en zone Fear devraient se traduire par une consolidation des actions à court terme avant d’aller vers notre objectif des 5’750 en 2024 pour le S&P 500. Si juin est un mois favorable en termes de saisonnalité, juillet fait parti des meilleurs mois d’une année et la période d’août jusqu’à mi-octobre est souvent plus difficile. Va-t-on observer une rotation intra-technologie et éviter ainsi une correction ou aura-t-on droit à notre correction d’été?

Nous avons une valorisation de $150 sur Nvidia, mais techniquement la valeur est très surachetée. En mars, dans une telle situation, le cours de l’action avait corrigé de 20% sur un mois et demi. On pourrait revenir sur les $100, un important support, avant d’aller vers les $150. Nvidia, Microsoft et Apple offrent des PER 24 élevés, 47x, 38x et 32x, par rapport à la progression annuelle moyenne sur les 3 prochaines années, 23%, 16% et 8%. L’IA est un sujet d’actualité qui pourrait pousser les investisseurs à rester dans la thématique, en prenant des profits sur les trois valeurs mentionnées et en achetant des alternatives comme AMD, Intel, Micron, Amazon ou Meta. Une rotation intra-technologie réduirait le risque d’une forte correction.

Le secteur de la défense a subi des prises de profits, mais la configuration technique devient intéressante avec des MACD survendus. La défense a été pénalisée par le sommet de la paix pour l’Ukraine en Suisse et le chaos politique en France avec la dissolution de l’Assemblée nationale qui pourrait précipiter l’arrivée des extrêmes, RN ou LFI, au gouvernement, deux mouvements pro-russes. Malgré tout, les sociétés européennes de la défense reçoivent d’importantes commandes qui assurent des taux de croissance annuels des revenus entre 25% et 30% d’ici à 2030. L’Allemand Rheinmetall a reçu une commande de munitions pour €8.5 milliards de l’armée allemande, sa plus grosse commande jamais reçue. Les dépenses militaires vont accélérer dans un monde dangereux avec les derniers événements d’une guerre totale entre Israël et le Hezbollah, d’une multiplication des incursions chinoises dans l’espace aérien et maritime taiwanais, des accrochages maritimes fréquents entre la Chine et les Philippines et d’un accord militaire entre la Russie et la Corée du Nord, cette dernière mettant sous pression la frontière entre les deux Corées avec des incursions terrestres répétées.

Le prix de l’or a baissé dans les dernières heures de la semaine dernière après la publication des données économiques américaines (PMI Manufacturier et Services) plus fortes qu’attendu, le marché remettant en question le moment d’une baisse des taux par la Fed. La publication de chiffres d’inflation jeudi et vendredi dont le PCE – personal consumption expenditures – l’indice préféré de la Fed pour mesurer l’inflation, pourraient donner une nouvelle dynamique à l’or et aux actions. En avril et mai, on a observé une baisse du CPI US Headline et Core, de 3.5% à 3.3% pour le premier et de 3.8% à 3.4% pour le second.

Un bon PCE vendredi devrait être favorable aux actions et à l’or. Juillet pourrait alors confirmer sa réputation d’un des meilleurs mois d’une année. Achat tactique du iShares Russell 2000 (IWM US/US46428776555). Une rotation intra-technologie est possible. A court terme, on prend quelques profits sur Nvidia pour acheter AMD. On renforce la défense européenne (survendue) et l’or vers les $2’300.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40