L’expansion des data centers et de l’IA pousse les analystes à recommander les producteurs d’électricité, décarbonée en particulier, en raison d’une demande d’électricité qui va fortement augmenter ces prochaines années.

Les recommandations d’achat touchent les producteurs d’électricité traditionnelle et décarbonée, cette dernière étant recherchée par les Big Tech qui touchent indirectement les équipementiers dans le solaire et l’éolien. C’est l’explication du rallye de la thématique verte ces dernières semaines. Les analystes recommandent l’énergie nucléaire, une énergie décarbonée. Les data centers aux US vont avoir besoin de 31 gigawatts d’énergie en plus d’ici à 2030 selon Citi. La flotte des centrales nucléaires américaines a une puissance nette installée de 102 gigawatts aujourd’hui. Les US ont 93 réacteurs nucléaires, la France 56, la Chine 53, la Russie 37, le Japon 33, la Corée du Sud 24 et l’Inde 22. Dans le monde, il y a 444 réacteurs nucléaires. La part du nucléaire dans la production domestique varie selon les pays : France 67%, US 20%, UK 14%, Japon 5%, Chine 5%, Inde 3%. Le plan américain Inflation Reduction Act prévoit des crédits d’impôts sur la production d’électricité générée par le nucléaire de 2024 à 2032.

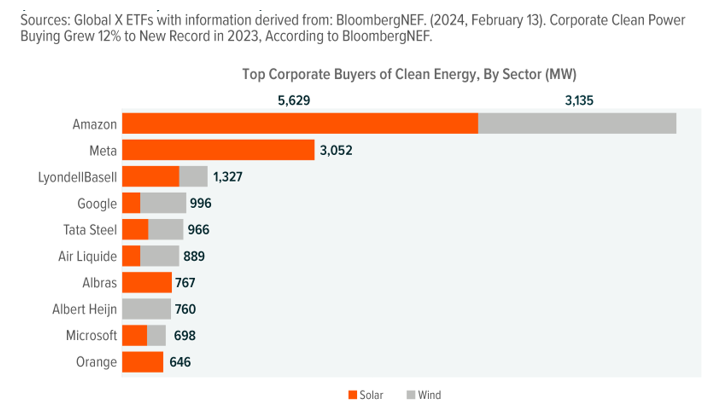

Les Big Tech construisent de grands data centers et d’infrastructures IA à coup de milliards et signent des contrats avec des producteurs d’électricité décarbonée. Les mineurs de bitcoin investissent également des milliards dans l’infrastructure IA, qui nécessitera d’importantes quantités d’énergie. Les mineurs bitcoin vont doubler leur capacité de puissance d’ici 2 ans; comme leurs activités sont à faibles marges et que le seul coût variable est l’énergie, la migration sur des énergies bon marché comme le solaire, le nucléaire ou l’éolien fait sens. Selon l’Electric Power Research Institute, les data centers/IA représenteront 9% de la consommation totale US en 2030 contre 4% en 2023. Un rapport de l’industrie bitcoin estime que le minage bitcoin est alimenté à 54.5% par de l’énergie décarbonée (65% par les énergies fossiles en 2021). Evercore ISI estime des investissements de $50-75 milliards dans la production d’électricité, la transmission et la distribution pour satisfaire les besoins d’énergie pour les data centers et l’IA jusqu’en 2030. Après une décennie de croissance plate, Wells Fargo estime une croissance de 20% de la demande d’électricité d’ici à 2030.

Certains analystes mettent en avant la demande d’électricité venant du gaz naturel, car le nucléaire, le solaire et l’éolien ne pourront pas répondre à eux seuls à la forte hausse de la demande à court-moyen terme. Amazon, Google et Meta avaient annoncé leur volonté de n’utiliser que des énergies vertes pour faire baisser leurs émissions carbone, mais ils se rendent compte que cela ne sera pas possible et que le gaz naturel et le nucléaire restent une bonne alternative. Les investisseurs deviennent plus positifs sur le gaz naturel. Sur le plan boursier, une baisse des taux d’intérêt est favorable au secteur des producteurs d’électricité, car elle réduit le coût de la dette et rend le rendement des dividendes plus attrayant.

Pour participer à cette tendance structurelle, les sociétés américaines qui reviennent le plus souvent sont EQT et Dominion Energy dans le gaz naturel, Duke Energy, Constellation Energy et NRG Energy dans la production d’électricité. Il semble plus aisé d’acheter des ETF regroupant les producteurs d’électricité (Vanguard US Utilities/iShares US Utilities). Issue d’un spin-off de General Electric, GE Vernova est attrayante : elle est active dans l’énergie, dont l’industrie nucléaire et les énergies renouvelables (éolien); son pendant européen est Siemens Energy. Et évidemment on favorise les sociétés plus petites dans la thématique verte comme First Solar, Enphase, Sunnova, Nextracker, …

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40