Au premier trimestre 2024, une caisse de pension moyenne a enregistré une progression satisfaisante de 5,8%.

La Banque nationale suisse (BNS) a encore créé une ambiance euphorique sur les marchés en mars en étant, à la surprise générale, la première grande banque centrale à abaisser les taux d’intérêt. Au lieu d’un atterrissage brutal de l’économie accompagné d’une récession et d’une faible inflation, de nombreux acteurs du marché ont misé sur une croissance modérée, une inflation modeste et une lente baisse des taux d’intérêt. Cela aurait été certainement la meilleure option pour les actions et les obligations d’entreprises.

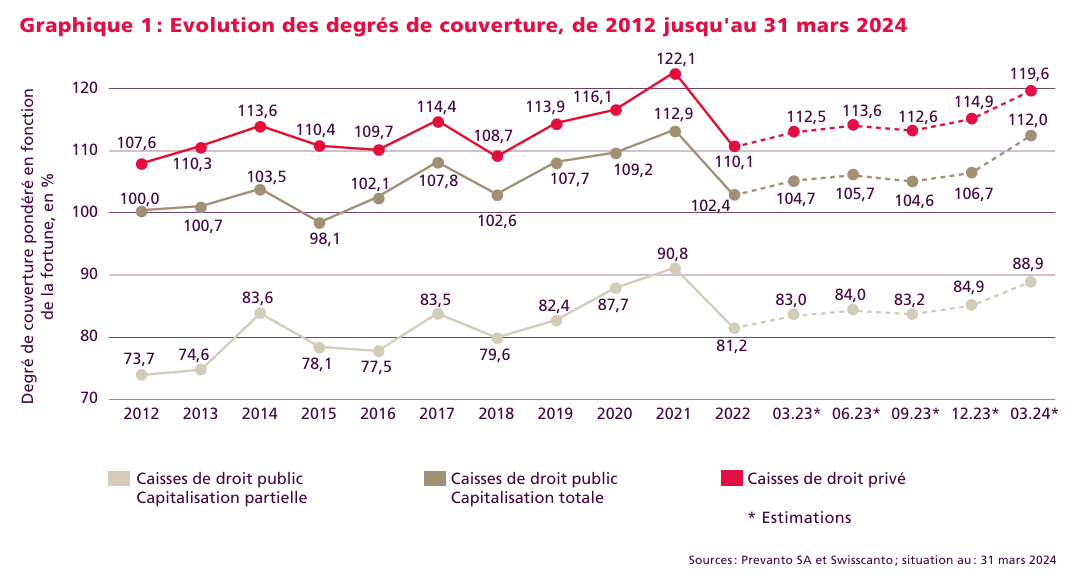

L’euphorie sur les marchés financiers au premier trimestre 2024 avec des taux de croissance satisfaisants, en particulier pour les actions, se reflète également dans les degrés de couverture des caisses de pension, qui ont pu afficher une hausse considérable de près de 5 points de pourcentage. Les degrés de couverture pondérés en fonction de la fortune des institutions de prévoyance de droit privé et public se rapprochent ainsi de plus en plus des sommets de 2021. En ce qui concerne les caisses de droit privé, le degré de couverture s’élève à pas moins de 119,6%, tandis que les caisses de droit public à capitalisation totale atteignent 112,0% (graphique 1).

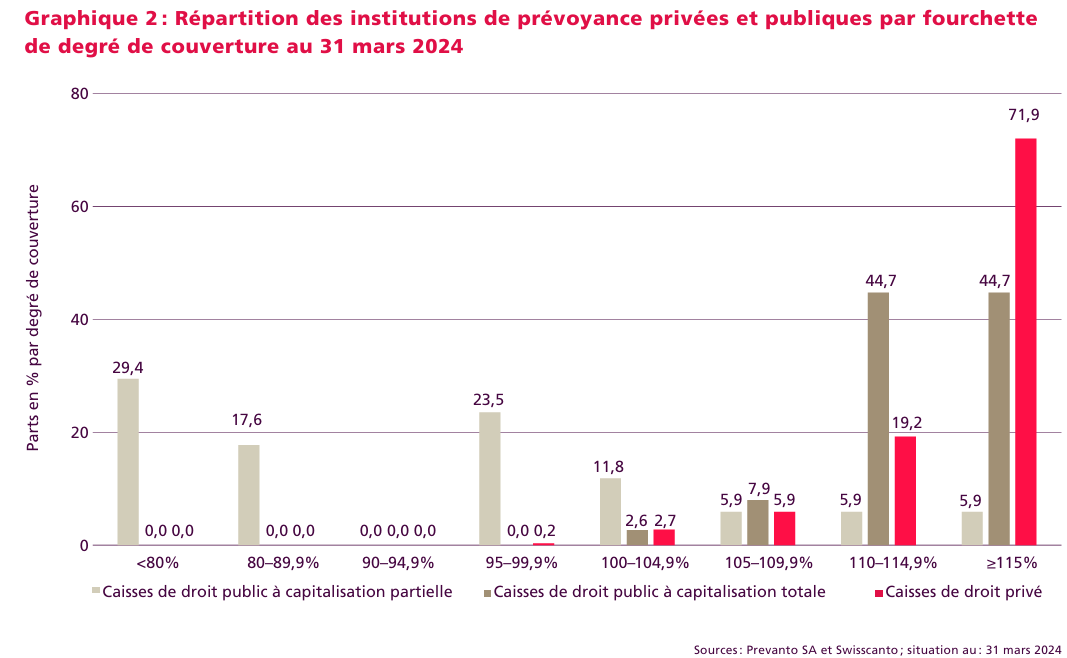

Les caisses de pension peuvent profiter de la tendance haussière persistante des marchés financiers au premier trimestre 2024. Cela se traduit par des degrés de couverture nettement améliorés. Si fin 2023, 49,1% des institutions de prévoyance de droit privé pouvaient se démarquer avec un degré de couverture supérieur à 115%, elles étaient déjà 71,9% après le premier trimestre 2024. Quasiment toutes les caisses ont atteint la barre des 100%, seules 0,2% sont en découvert. Les caisses de droit public à capitalisation totale, qui ont toutes atteint un degré de couverture d’au moins 100%, se sont également révélées nettement plus robustes qu’au trimestre précédent. Même en ce qui concerne les caisses de droit public à capitalisation partielle, seules 29,4% ont affiché un degré de couverture inférieur à 80%, contre 44,4% au trimestre précédent (graphique 2).

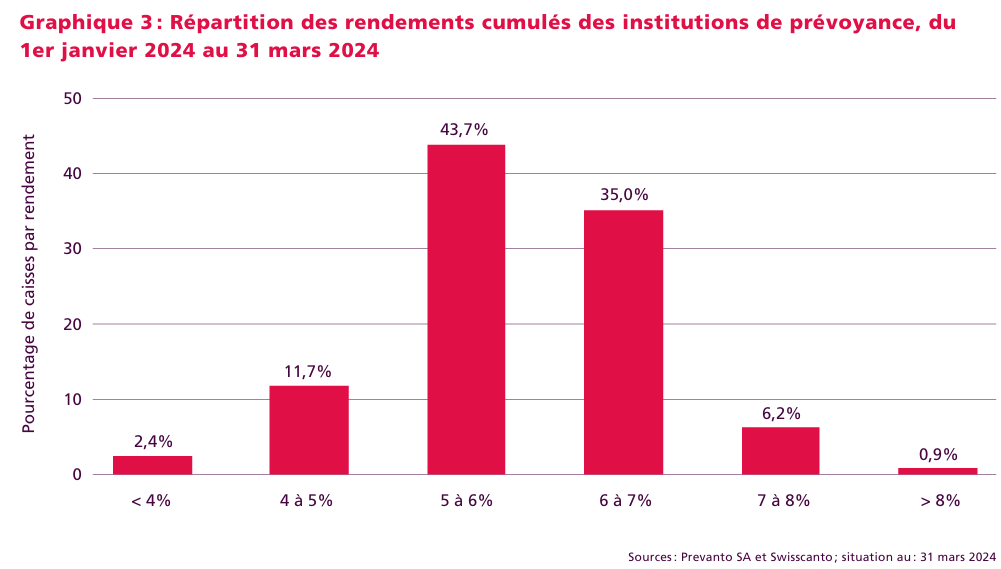

Le graphique 3 montre la répartition des rendements cumulés estimés, sans déduction des frais, entre le 1er janvier 2024 et le 31 mars 2024. Le rendement pondéré en fonction de la fortune de toutes les caisses s’élève à 5,83% pour cette période, et le rendement non pondéré à 5,35%. Le rendement de chaque institution de prévoyance est actualisé en fonction des rendements indiciels. Ces calculs se basent sur l’allocation d’actifs des institutions de prévoyance au 31 décembre 2023 et reposent sur l’hypothèse qu’aucun changement majeur n’est intervenu dans l’allocation.