Promulguée à l’été 2022, la malnommée loi américaine sur la réduction de l’inflation (Inflation Reduction Act – IRA) est un grand plan de réformes écologiques et sociales, dont le principal volet concerne le climat.

Il s’inscrit dans la durée et comporte de multiples subventions à la production, et autre obligation d’acheter américain. Du protectionnisme vert en somme qui viole l’esprit et les règles de l’OMC.

Quelques mois plus tard, la présidente de la Commission européenne a présenté les contours de la riposte du Vieux Continent, un plan industriel qui s’inscrit dans le Pacte vert pour l’Europe. Son objectif est de faire de l’Europe « le foyer des technologies propres et de l’innovation industrielle sur la voie de la neutralité carbone ». À orienter maladroitement l’amorce de sa politique industrielle en réponse à l’IRA, l’Europe manque de doctrine claire et risque de faire éclater/diverger ses marchés. En effet, la concurrence fiscale profitera aux États ayant le plus de marge de manœuvre (budgétaire) pour attirer les industriels (p.ex. Chinois, dans le domaine des batteries) qui seraient de toute façon venus s’installer en Europe.

Face au volontarisme américain (et chinois), l’UE peine à adopter une stratégie commune

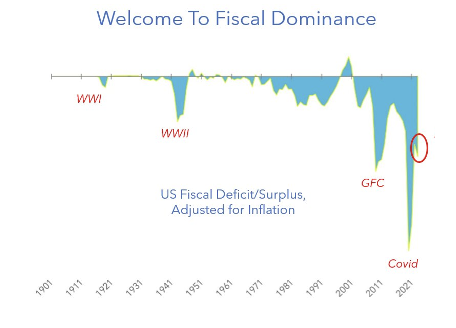

Le triomphe de la MMT et de l’ingénierie financière

Le lancement de ce grand plan confirme que les États-Unis ont de facto adopté la théorie monétaire moderne (MMT). C’est un cadre macroéconomique dans lequel les gouvernements peuvent, et surtout et doivent, créer des quantités illimitées d’argent pour financer les programmes de dépenses publiques. On ne saura jamais si c’est l’ADN fondamentalement prodigue des Démocrates ou la pandémie qui l’ont permis, voire les deux. Peu importe.

Ce qui importe, c’est que cette politique consacre la ¨fiscal dominance¨. La Banque centrale n’a plus d’autre choix, même si elle s’en défend, que de monétiser les largesses publiques. D’ailleurs malgré le relèvement de ses taux directeurs et une réduction de son bilan (QT), on assiste déjà à la collusion entre la Fed et le Trésor. Bien sûr, J. Powell et ses collègues n’achètent pas (encore) les obligations du Trésor à l’émission. Si les apparences sont sauves, un processus subtil de financial engineering – BTFP, TGA, RRF – n’en a pas moins permis d’injecter des liquidités nettes dans le système financier. Ceci afin d’empêcher les taux d’intérêt de monter trop vite et trop haut. Et de favoriser des conditions financières accommodantes et maintenir un bon climat socio-économique/financier pré-électoral.

L’énorme manne budgétaire soutiendra la croissance américaine en 2024

Effets collatéraux indésirables

Une économie américaine dynamique en toute fin d’un cycle accroît les distorsions telles que le crowding-out du secteur privé et l’inflation. Le financement du Trésor sera délicat à court terme. Plus structurellement, l’histoire financière enseigne que les grands pays riches surendettés ne peuvent tolérer le dérapage des taux réels au-dessus de 2%. On est actuellement revenu à ce niveau, malgré les propos étonnamment (?) conciliants de J. Powell. On devine que la reconstitution récente du trésor de guerre de la TGA évitera au Trésor les embûches jusqu’aux élections. Mais après? Comment trouver de nouveaux acheteurs pour les obligations du Trésor? En recollant les pots cassés avec la Chine (voyage de J. Yellen)? Ou en incitant les banques américaines à le faire (report de la mise en place de Bâle III pour leur offrir un carry juteux)? Augmenter la part de T-Bills dans le bilan de la Fed, c’est en cours; alors, pourquoi pas une opération ¨twist¨? Bref, la situation se complique et les alternatives classiques diminuent.

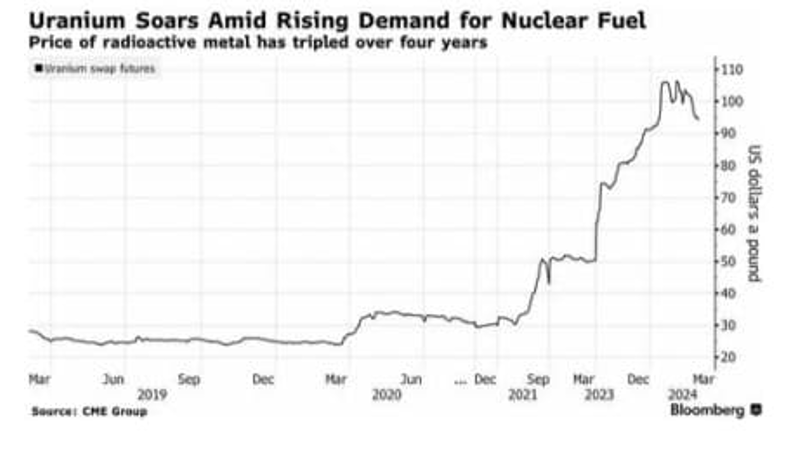

À l’international, le protectionnisme et les tensions commerciales ne montrent aucun signe d’apaisement. Des risquent planent désormais sur l’approvisionnement en carburant nucléaire, alors que la demande mondiale monte en flèche, avec l’Inde et la Chine. Moscou domine l’offre mondiale d’uranium enrichi. Mais le Congrès américain est sur le point d’interdire les importations russes. Il y a grippage de l’accès aux ¨matériaux stratégiques¨, comme l’uranium et les semi-conducteurs, ce qui préfigure une guerre commerciale plus large.

L’inflation aux États-Unis dépassera le plafond de 2% à moyen terme.

Les taux neutres de la Fed (r*) et les taux du marché (obligations américaines) continueront de subir une pression séculaire à la hausse.

La surperformance des actions cycliques, des matières premières et la fermeté de l’or ont de fortes chances de se poursuivre avec la hausse de cette incertitude en matière de politique économique.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40