On le sait, en théorie, le meilleur moment pour acheter des TIPS est celui où l'on s'attend à une augmentation de l'inflation. Étant donné que le principal des TIPS est ajusté à la hausse pour tenir compte de l'inflation, on obtient un rendement plus élevé qu'avec d'autres titres.

Bien sûr, cette possibilité d’ajustement peut rendre les prix des TIPS volatils. Les TIPS peuvent potentiellement constituer un outil efficace de diversification du portefeuille. Comme les TIPS ont une faible corrélation avec d’autres types d’investissements, ils peuvent réduire la volatilité globale du portefeuille.

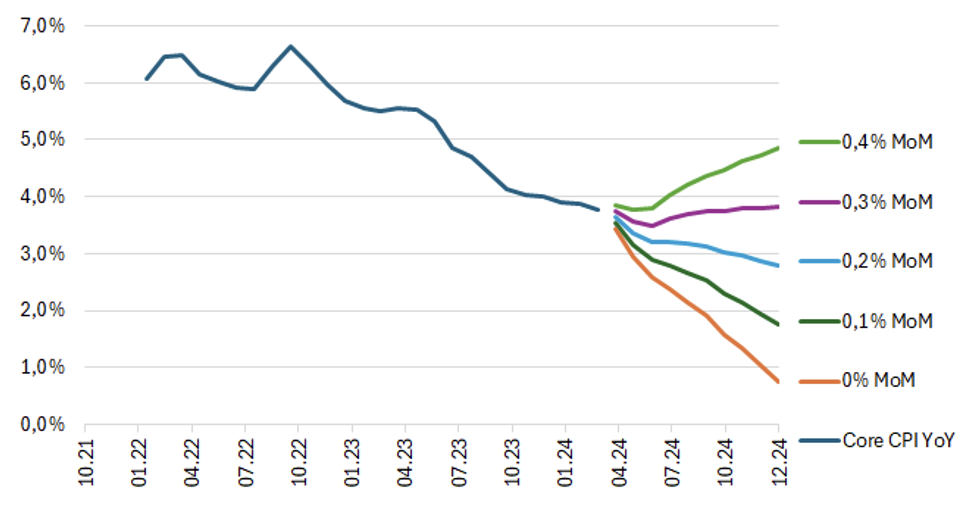

Depuis deux mois, le spectre d’une réaccélération du renchérissement se profile aux Etats-Unis. Le CPI US a de nouveau battu les attentes, à +0,44% m/m pour le headline et +0,36% m/m pour le cœur. L’énergie a fait grimper le chiffre global. Les prix alimentaires ont stagné. L’inflation des services ex-logement est restée stable, les soins de santé ont fortement chuté. Les pressions dans les services restent trop fortes pour la Fed. La contribution de l’immobilier (OER) s’est modérée après une surprise en janvier. Les prix à la production ont été plus forts que prévu, les prix payés aux producteurs ayant atteint un pic de 6 mois à 0,6% m/m. Hors alimentation et énergie, la hausse a été plus modérée à 0,3%, contre 0,5% auparavant. Ces rapports sont préoccupants pour la Fed. Les effets de base continueront d’être une source de volatilité ces 2 prochains mois. En 2023, la progression mensuelle des indices de prix avait été relativement faible.

En Europe, la tendance désinflationniste s’est poursuivie en février. Les services de base ont rappelé les risques haussiers existants. Même en Chine, le CPI a progressé de 0,7% (consensus 0,3%), principalement en raison des dépenses du Nouvel An lunaire. Les anticipations d’inflation à court terme ont légèrement augmenté aux US et sont restées stables en Europe. A plus long terme, les enquêtes restent bien ancrées autour de 2%. La récente hausse du pétrole pourrait être une source de tensions si elle perdure. Les analystes techniques font remarquer que le pétrole serait en train de sortir de sa léthargie et pourrait remonter ces prochains mois.

L’inflation cœur reste élevée aux États-Unis. Les tensions sur le marché du travail continuent de soutenir les risques à la hausse. En principe, la Fed devrait débuter son cycle en juin. Nous prévoyons un assouplissement de 75-100pbs cette année avec un objectif de ramener les Fed Funds à la neutralité vers 3,50% d’ici fin 2025. Si d’aventure la Fed devait baisser prématurément ou exagérément ses taux directeurs, pour éviter de débuter son desserrement pendant les élections, cela reconstituerait les attentes inflationnistes. Il en serait de même si la conjoncture américaine poursuivait sa résilience: scénario de ¨no landing¨.

Rien ne presse pour la Fed, mais sa communication devrait donner un éclairage sur la trajectoire potentielle des ajustements politiques cette année

Les TIPS sont un segment de choix, défensif / décorrélé, au sein d’un – grand – portefeuille obligataire global

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40