L’euphorie du Bitcoin

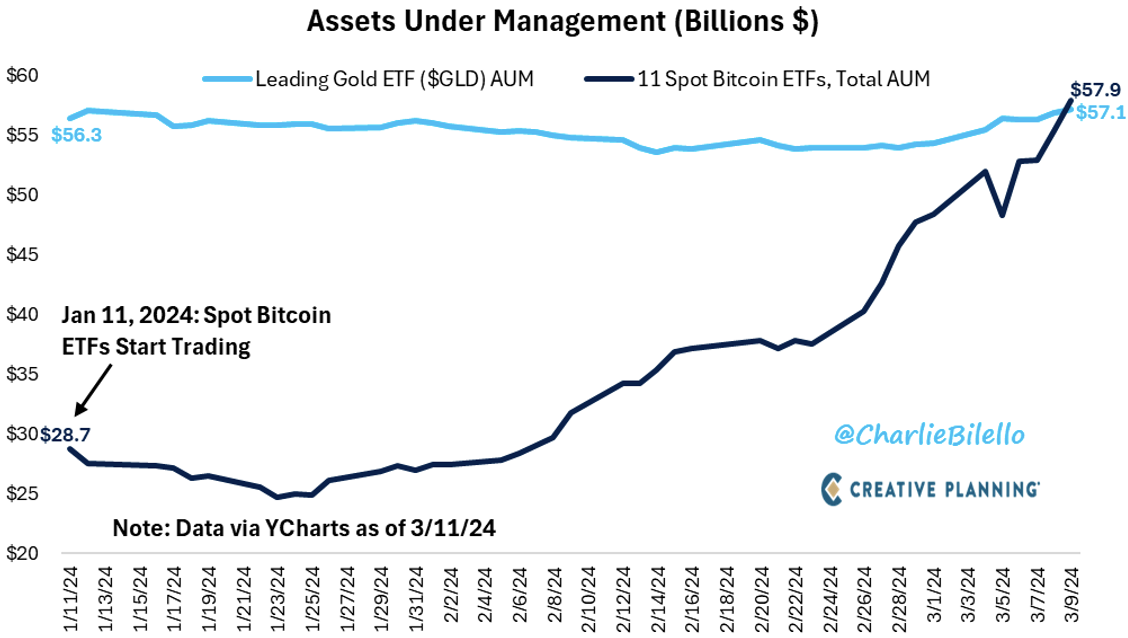

La fin d’année 2023 tumultueuse, orchestrée par les tergiversations puis autorisations de la SEC, semble bien loin désormais. Après quelques jours d’hésitation, le lancement des ETF Bitcoin a connu un succès retentissant en 2024. Le rallye fulgurant de l’actif numérique a été favorisé par des afflux records dans les ETF. Les investisseurs ont investi dans les fonds à un rythme historique depuis leur lancement le 11 janvier, l’actif total des 10 fonds Bitcoin au comptant s’élève à plus de 50 milliards. L’iShares Bitcoin Trust de BlackRock a atteint 10 milliards d’actifs. L’ETF le plus rapide à avoir jamais atteint ce niveau.

Cette autorisation a offert une certaine respectabilité aux crypto-actifs et accélère son adoption, tant par les institutionnels que par les privés. BlackRock vient de déposer un dossier de mise à jour auprès de la SEC. Il s’agit d’intégrer le Bitcoin dans l’un de ses plus grands fonds d’allocation mondiale d’actifs.

Un indicateur tangible de valorisation du Bitcoin est le coût central estimé de production du Bitcoin. Selon JPM and co, il s’élèverait à 26’500$. Le prochain événement clé est le halving, prévu pour fin avril. La récompense des mineurs sera réduite de moitié de 6,25 à 3,125 bitcoins par bloc, affectant négativement leur rentabilité et doublant leur coût de production, ce qui devrait éloigner certains mineurs – probablement les moins efficaces.

Le Bitcoin se négocie 70% au-dessus de sa moyenne mobile à 200 jours, ce qui est plutôt extrême. Son RSI a atteint un sommet de 88 avant de retracer légèrement. Nous n’avons jamais vu un RSI aussi suracheté et un Bitcoin à ces niveaux, conjointement.

Le Bitcoin profite à nouveau du facteur psychologique FOMO

Après que l’enthousiasme initial suscité par le halving se soit calmé, le Bitcoin devrait se stabiliser

Les monnaies crypto sont clairement surachetées à CT

D’où vient l’argent?

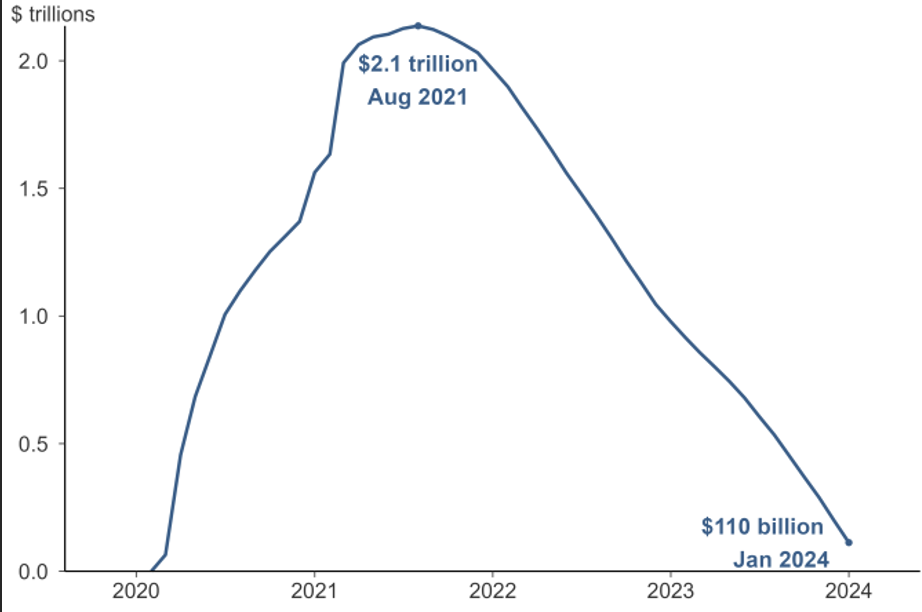

Les ménages américains ont accumulé beaucoup plus d’épargne après le début de la pandémie que ce à quoi on aurait pu s’attendre sans le choc pandémique. Cette épargne excédentaire a culminé en août 2021 à 2 100 milliards. Une grande partie de cet argent gratuit a été injectée dans les marchés financiers et la consommation. Depuis, il décline régulièrement et a récemment atteint zéro.

Une source alternative de financement pour les consommateurs américains existe. Les cartes de crédit. Le volume du crédit renouvelable à la consommation aux États-Unis continue de grimper, même si les taux des cartes de crédit atteignent également un niveau record. À la fin 2023, il dépassait la barre des 1’350 milliards de dollars, contre 1’200 milliards un an auparavant.

L’épargne excédentaire a disparu, mais les liquidités restent abondantes

Où va l’argent

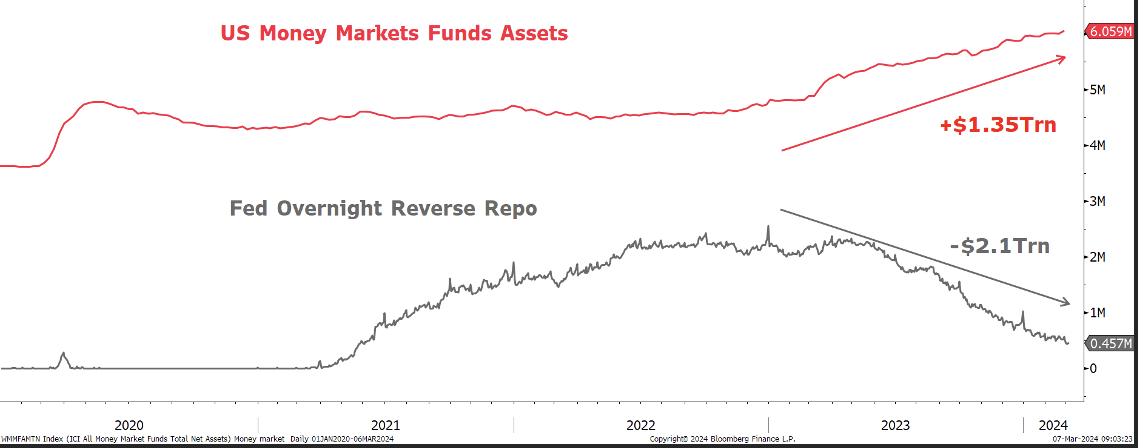

Les fonds monétaires ont vu leurs actifs augmenter le plus depuis le début de l’année avec un afflux cumulé de 177 milliards de dollars.

Fin février, les fonds actions et ETF ont connu 3 semaines de collecte, pour un total de 17 milliards. Les flux de capitaux ont été largement dirigés vers les marchés américain et japonais. Le plus important à noter est que la plus grande partie de ces flux provient d’investisseurs étrangers. Les domestiques US se montrent réticents à investir.

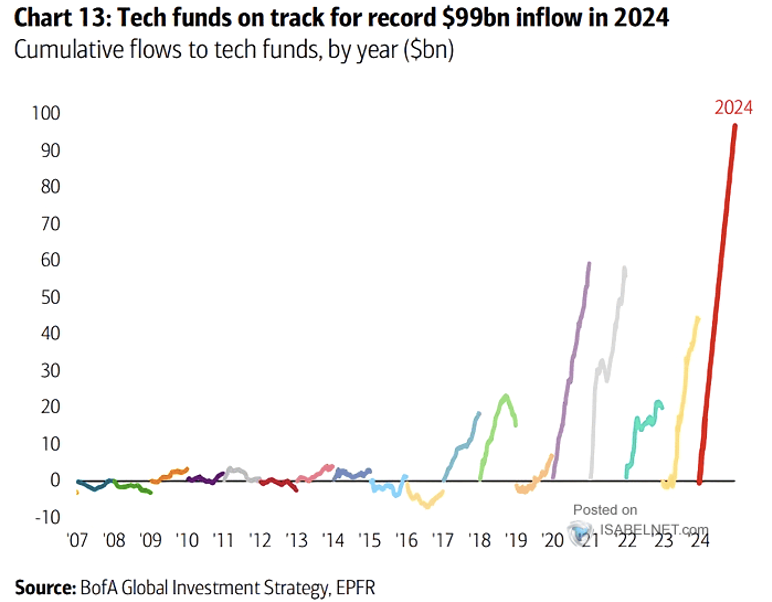

D’un point de vue sectoriel, il n’est pas surprenant que le grand gagnant soit la technologie, où les entrées ont atteint des niveaux records.

Dans l’obligataire, selon les données de TIC, l’a dernier, la demande étrangère en bons du Trésor US à long terme (450 milliards) a dépassé les émissions nettes du Trésor (400 milliards). Cela n’a pas été le cas depuis longtemps et n’était pas l’attente générale pour 2023. Bien sûr, avec la Fed toujours en train de mettre en œuvre son resserrement quantitatif, l’offre nette d’obligations à absorber était plus importante que la simple émission du Trésor. Cette dynamique reste en place. Les fonds obligataires imposables ICI ont enregistré des entrées de capitaux pendant 9 semaines consécutives. La tendance a été observée dans tous les secteurs. Ces flux ont été principalement dirigés vers le segment Investment Grade. Les flux d’obligations d’État ont atteint 5,4 milliards, ceux de l’IG 26,2 milliards. Le US HY a connu un intérêt plus modéré à 3,1 milliards.

La fin du QT, attendue d’ici le milieu de l’année, devrait soutenir le marché obligataire

La reprise des marchés boursiers n’a pas déclenché une demande insensée de la part des investisseurs

Une réserve de ¨munitions¨ existe encore dans les MMF, qui pourrait accentuer à CT le ¨melt-up¨ des actifs financiers (risqués)

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40