Pour connaître le niveau d’enthousiasme/de pessimisme des investisseurs, il convient de suivre les actifs risqués, donc de scruter les marchés des actions mondiaux, Wall Street en particulier.

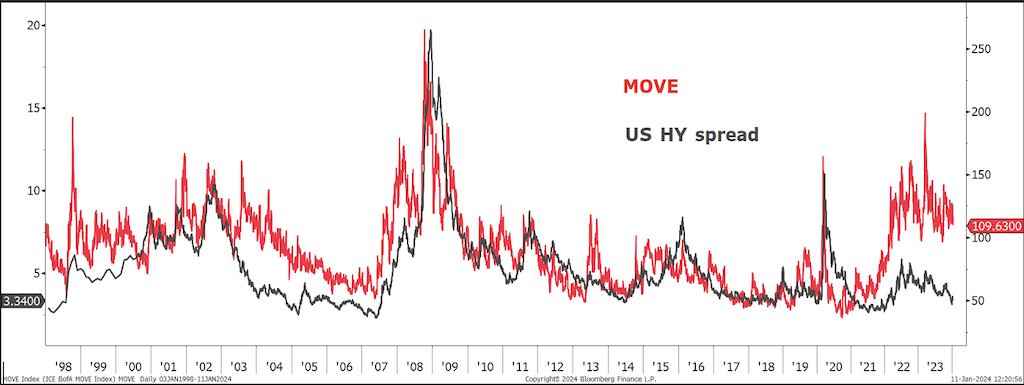

Les yeux des investisseurs plus chevronnés sont également rivés sur l’indice de volatilité implicite des actions américaines, le Vix (qui, incidemment, a perdu un peu de son intérêt comme indicateur depuis l’irruption des opérations de 0/1DTE). Le feu est plutôt vert depuis la fin du 4e trimestre 23. En corollaire, les marchés des obligations dégradées (HY), mérite aussi de l’intérêt, car il est en principe fortement corrélé aux actions. Là également, les signaux sont clairement optimistes, voire exubérants.

Le crédit s’est fortement apprécié en fin d’année. Les réunions des banques centrales de décembre, la Fed en tête, ont donné un coup de fouet aux spreads. Ils ont terminé l’année 2023 aux niveaux les plus serrés de l’année, l’USD IG et HY clôturant l’année sous 100 et 350pbs, quand les spreads européens s’établissaient sous les 140 et 400pbs. Selon différentes relations, le spread du HY US est déconnecté. L’indice MOVE, indicateur de volatilité obligataire, présente généralement une relation très forte avec le spread HY US. Alors que le MOVE a grimpé, les spreads HY n’ont pas suivi. Avec un spread de 335pbs, le HY US reste l’un des segments les plus chers des marchés.

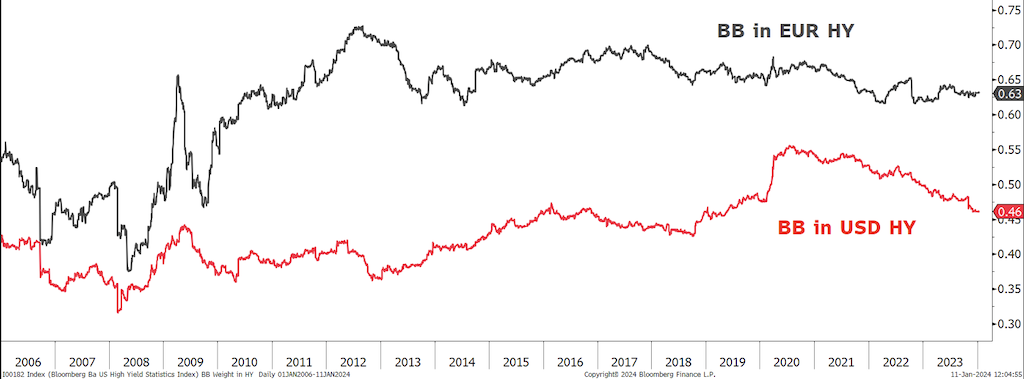

Après des années d’amélioration, la qualité du HY US se détériore rapidement. La part de la dette notée BB dans le marché est tombée à 46%, depuis un pic à 56% à la mi-2020. Cette baisse intervient dans un contexte de baisses des émissions, alors que les étoiles montantes ont retiré d’importants émetteurs BB du segment ces 24 derniers mois. A l’inverse, la qualité du marché européen n’a pas diminué.

Toutefois, le rebond des actifs risqués a laissé loin derrière les entreprises européennes les plus fragiles. Les émetteurs européens notés CCC ont un rendement moyen de 15% et un spread de 11,7%. En revanche, les obligations US équivalentes affichent un rendement de 12,7%, pour un spread beaucoup plus réduit de 8,2%. Il s’agit de la plus grande différence depuis la crise financière de 2009.

Le spread du HY US a débuté 2024 à l’un des niveaux les plus surachetés de la dernière décennie. À 335pbs, le spread HY US se situe à un écart-type sous la moyenne à 10 ans et très proche des niveaux les plus serrés atteints sur la période 2010-2020.

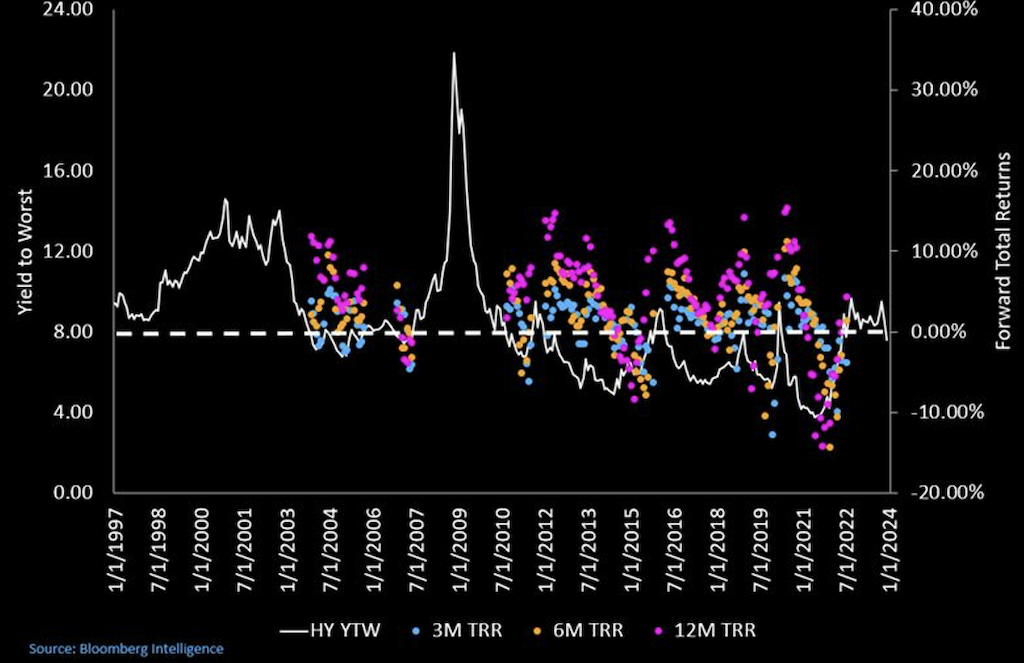

Selon les calculs de Bloomberg, avec un rendement supérieur à 8%, les performances à moyen terme (3, 6, 9, 12 mois) sont globalement positives en dehors des cycles de crédit prolongés de 1999-2002 ou du début des années 1990. Avec des rendements inférieurs à 8% (actuellement à 7,8%), les perspectives sont plus floues. Bien que les performances moyennes sur les trimestres à venir soient toujours positives en moyenne, cela reste tendu.

Alors que les obligations du Trésor US restent intéressantes, malheureusement le pire est encore à venir dans le HY

Utiliser la fermeté actuelle pour nettoyer les portefeuilles et vendre les émetteurs faibles

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40