Les Américains sont revenus au bureau et ont commencé la semaine en marchant sur des œufs, si Nvidia a atteint un nouveau plus haut historique (comme tous les jours), le reste du marché était un peu dans le doute. L’ensemble des 3 indices terminaient dans le rouge alors qu’Apple était sous pression et que la fusion entre Spirit Airlines et Jet Blue a été bottée en touche par un juge. Mais la plus grosse nouvelle de la journée, c’est ENCORE un banquier central américain – Christopher Waller – qui a déclaré que la baisse des taux devait se faire prudemment et progressivement. Laissant à penser que le scénario des 12 baisses en 2024 se rapproche plus du film « Inception » que d’autre chose.

L’Audio du 17 janvier 2024

Télécharger le podcast

On ne peut pas y croire

On est donc en train de nous vendre le fait que la baisse des taux que nous avons pris pour acquis depuis plus de deux mois, est en train d’être remise en question. Hier c’était les gars de la BCE qui étaient dans le doute et là, encore une fois c’est un banquier américain qui nous met en garde et prévient qu’il ne faut pas s’attendre à des miracles de la part de la FED. Pour le moment, lorsque l’on voit la clôture d’hier soir, on n’a pas l’impression d’être au bord de la panique, mais disons que l’on est en train d’accepter le fait que le scénario magique qui nous a fait grimper de plus de 10% en 2 mois pourrait être remis en question.

Heureusement pour nous, hier les chiffres du New York Empire State Manufacturing Index sont sortis nettement en-dessous des attentes, ce qui laisse à penser que l’économie ralentit tout de même de plus en plus fort. Les chiffres publiés hier sont au même niveau que lors de la pandémie de 2020, pas de quoi se relever la nuit et danser les tables. Dans la foulée, on notera aussi que Google a viré pas mal de monde dans leur service « publicité », on peut donc compter là-dessus pour voir un coup de frein à l’emploi – ce qui permettrait aux Banques Centrales de revoir (peut-être) leurs récents jugements.

Mais ça tient et comme Jim Cramer a dit…

En tous les cas, ce qui est édifiant dans ce marché, c’est la manière avec laquelle nous sommes capables de gérer les mauvaises nouvelles. Il est extrêmement difficile de faire une comparaison, mais si tu sortais le même genre d’annonce dans une période où les intervenants étaient au bord de la panique, l’annonce de Waller d’hier nous faisait plonger de 3% juste pour rigoler. Mais là : RIEN. Pas une brique d’air, le calme absolu comme si nous étions dans l’œil du cyclone en attendant le second passage.

Après, il faut tout même noter que Jim Cramer a déclaré hier que : « le marché était mûr pour un PULL-BACK » – et étant donné qu’il est absolument faux sur tout ce qu’il a dit depuis 2 ans, rien que cet état de fait devrait permettre au S&P500 d’aller chercher les plus hauts de tous les temps. Pour le moment, les indices sont indestructibles, Nvidia est indestructible et rien ne semble pouvoir faire peur aux intervenants qui s’accrochent à leurs positions comme si leur vie en dépendait.

Les histoires du jour

Pendant que nous prenions un énième cours de macro-économie avec les chiffres du jour et les déclarations de Waller, il s’est tout de même passé pas mal de chose à côté. Apple a perdu un xième procès concernant l’Apple Store, il y aura probablement des appels à venir, mais disons que dans ces conditions, l’inventeur de l’iPhone pourrait perdre des milliards en revenus, puisque le juge a estimé que la part du lion que se taille Apple sur la vente de toutes les « APP’s » était « injuste ». On ne sait pas trop comment ça va se terminer, mais hier Apple perdait quand même 1.2%… Bon, pour des MILLIARDS de revenus perdus, ça va encore.

Autrement on notera que Goldman Sachs a pulvérisé les attentes du marché avec un profit en hausse de 58% après une année que le management a qualifiée de « difficile » suite à tous les licenciements et autres restructurations. J’imagine que ça a dû être plus difficile pour ceux qui se sont fait virés, mais bon, c’était pas simple quand même. Le titre terminait en hausse de 0.7% et on sentait bien l’enthousiasme qui règne en ce moment sur le secteur bancaire. En même temps, personne ne comprend rien aux bilans des banques, même pas eux-mêmes, alors on peut comprendre que les traders aient un peu les pieds froids. Morgan Stanley a également battu les attentes de belle manière, mais comme le disait un analyste : « toutes les attentes n’ont pas été battues », donc du coup, le titre perdait 3.4% dans la foulée. Ne me posez pas de questions, moi non plus je n’y comprends rien.

Un avion qui se crashe et Musk qui menace

Dans les autres évènements passionnants de la séance, évènements qui nous ont permis de penser à autre chose que l’inflation et de patienter en attendant le grand spectacle du Roi Manu qui allait s’écouter parler en fin de journée, on retiendra un crash aéronautique qui – pour une fois – n’aura pas fait de victime. Un juge fédéral a décidé que la fusion entre Spirit Airlines et Jet Blue ne devait pas avoir lieu, parce que ça n’était pas en faveur du consommateur. On est content de savoir qu’il y a toujours un consommateur aux Etats-Unis, c’est une bonne nouvelle. En revanche, Spirit n’a pas trop aimé l’annonce, puisque le titre a perdu instantanément 60%. Nous avons pu assister à un léger rebond, puisqu’à la clôture il ne baissait plus que de 47% – mais les équipes de recherches sont à pied d’œuvre et on devrait avoir des nouvelles bientôt.

Et puis, une belle journée de bourse après le Martin Luther King Day, ne serait pas une vraie journée de bourse si Elon Musk n’avait pas publié un « tweet » bien sentit à propos de sa participation dans Tesla, tweet qui a laissé pantois la majorité des experts qui ne savent pas trop quoi en faire. D’ailleurs on sentait bien le doute avec une action Tesla qui restait pratiquement inchangée malgré la nouvelle qui pourrait faire l’effet d’un tremblement de terre…

Musk a donc dit ça :

Je ne suis pas à l’aise avec l’idée de faire de Tesla un leader de l’IA et de la robotique sans avoir environ 25 % des droits de vote. Suffisamment pour être influent, mais pas trop pour ne pas être renversé.

Si ce n’est pas le cas, je préférerais construire des produits en dehors de Tesla. Vous ne semblez pas comprendre que Tesla n’est pas une startup, mais une douzaine. Il suffit de regarder le delta entre ce que fait Tesla et GM.

Pour ce qui est de l’actionnariat comme motivation suffisante, Fidelity et d’autres possèdent des participations similaires aux miennes. Pourquoi ne se présentent-ils pas au travail ?

En gros, il sait qu’une grosse partie de la valorisation de Tesla est basée sur ce qu’il va vendre APRÈS ses sèche-cheveux électriques. Et il sait que tout le monde le sait. Sauf que s’il veut récupérer les 12% qui lui manquent, il va falloir les racheter – à moins qu’il espère que Fidelity et les autres actionnaires vont lui faire don des 12% manquant, je ne sais pas. Toujours est-il que si l’enfant capricieux qu’est Elon Musk n’obtient pas ce qu’il veut, autant dire qu’il va continuer à développer ses projets tout seul dans son coin, il en a les moyens, mais Telsa ne va pas aimer. Le titre n’a donc rien fait hier, mais on sent bien que tout le monde se regarde et le premier qui va bouger donnera le ton. Je ne sais pas où va aller le marché cette année, mais visiblement, il y aura de quoi raconter plein de trucs, ça va être passionnant.

En Asie

Ce matin en Asie, le Nikkei a repris le chemin de la hausse, l’indice est en hausse de 0.26%, mais il était bien plus fort à l’ouverture. En Chine, le PIB est sorti à 5.2% contre 5.3% attendu, le Premier Ministre Chinois s’est montré satisfait. Pas les indices. Il faut dire que Hong Kong et Shanghai se sont pris le double whammy dans les dents. Tout d’abord, le PIB est légèrement en-dessous des attentes et ça n’est pas le discours de contentement du gouvernement qui était tout joyeux de dire que cette croissance de 5.2% a été obtenue sans stimulus aucun qui allait rassurer tout le monde. Et puis, en plus, l’Asie craint le fait que les taux américains pourraient ne pas baisser. Bref, la Chine recule de 0.8% et Hong Kong plonge de 3% – le Hang Seng est bientôt sur des niveaux d’achat, encore un peu de patience..

Pour le reste, le stand de tir qui est en pleine activité dans la Mer Rouge ne stresse absolument pas le prix du baril qui repart à la baisse, ce matin le WTI est à 71.91$ et ne semble pas du tout inquiet par les tensions géopolitiques de la région. L’or est à 2022$ et n’y arrive toujours pas et le Bitcoin frise les 43’000$, il attend quelque chose mais je ne sais pas quoi. J’espère juste que ça n’est pas le halving, parce que ça va faire long, 89 jours, 3 heures, 34 minutes et 12 secondes.

Les nouvelles

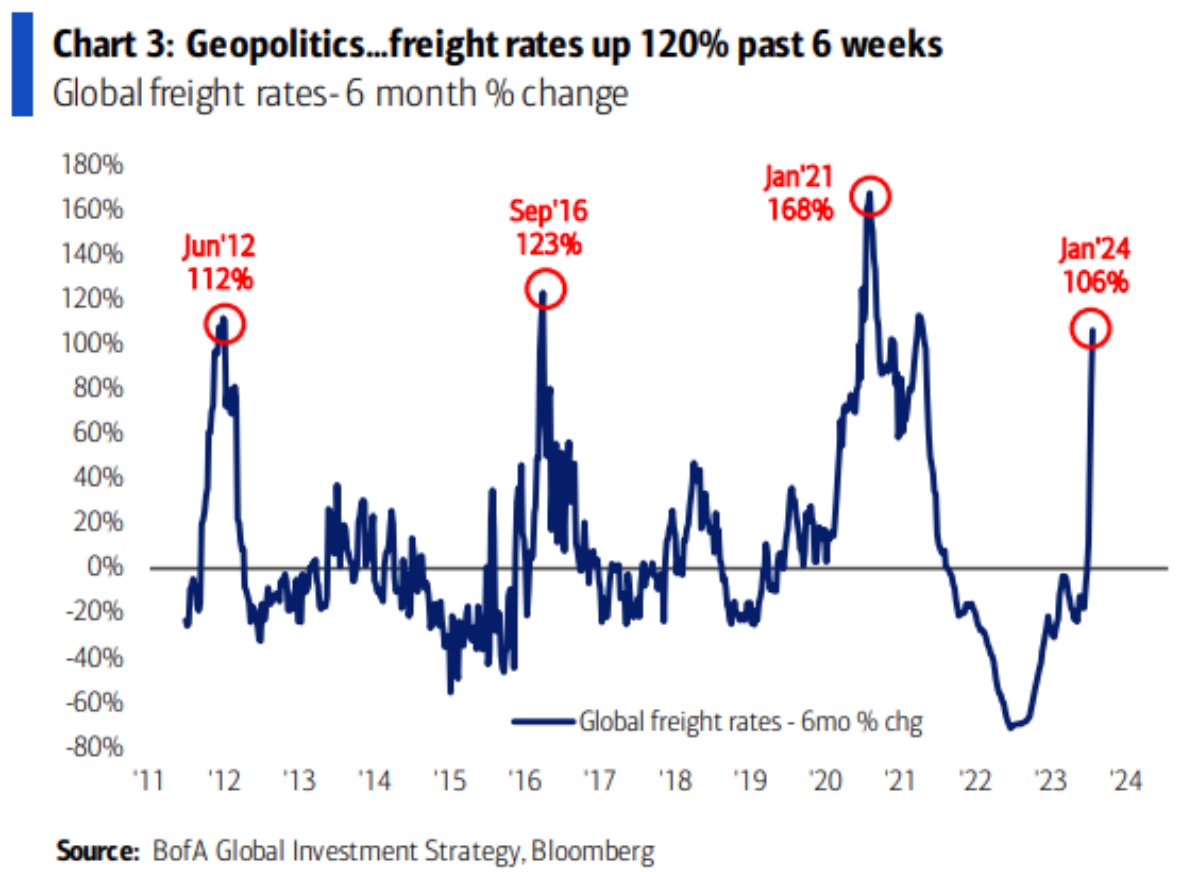

Dans les nouvelles du jour, la première qui me frappe, c’est la déclaration de l’Iran qui met en garde les États-Unis contre le fait de « lier leur destin » à celui de M. Netanyahou. Je ne sais pas comment il faut le prendre, mais le fait qu’ils commencent à trop parler n’est jamais une bonne chose. Dans la même thématique, les coûts de transport montent en flèche en raison des tensions géopolitiques. Au cours des six dernières semaines, les prix du fret ont augmenté d’environ 120 %. Cette hausse est en grande partie liée aux récentes attaques contre des navires commerciaux en mer Rouge. La dernière fois que nous avons assisté à une hausse aussi rapide des taux de fret, c’était pendant la pandémie, avec un bond de 168 %.

Et puis aujourd’hui, nous allons avoir les chiffres des ventes des détail aux USA. Selon les experts, ça devrait bien se passer, le consommateur consomme et n’hésite pas à taper dans son crédit pour consommer, parce que c’est bien de consommer comme un malade avec des taux à 20% sur ta dette. Néanmoins, les analystes sont optimistes pour les chiffres qui arrivent. Il y aura aussi le CPI en en Europe et Madame Lagarde qui parlera, manquerait plus qu’elle dise qu’elle ne baissera pas les taux en 2024 et on est nickel. Pour le reste, j’ai bien essayé d’écouter ce que le Roi de France avait dire hier soir, mais j’ai craqué après 12 minute, tellement ça sonne creux, mais une chose est sûre, il aime s’écouter parler et les journalistes aiment poser des questions qui plaisent au bon Roi… Espérons pour lui qu’il ne finisse pas sur l’échafaud comme ses prédécesseurs.

Pour le moment, les futures sont en baisse de 0.2% et côté chiffres du trimestre, on regardera les chiffres d’Alcoa qui sont toujours un bon indicateur économique. Pour le reste, nous restons indestructibles et il n’y a pas de raison que ça baisse, tant que ça ne baisse pas…

À demain et très bonne journée

Thomas Veillet

Investir.ch

« Do not let making a living prevent you from making a life. » -John Wooden