Progression moyenne des bourses en 2024 estimée à +10%. Le S&P 500 à 5'050.

Approche fondamentale. Les profits des sociétés ont démontré leur résilience à la crise Covid de 2020-2021, à la géopolitique (tensions et guerres) et au dérèglement climatique. Les marges ont résisté à l’inflation des coûts et aux disruptions des chaînes d’approvisionnement. Après 3 trimestres récessifs (4T22, 1T23, 2T23), les profits du S&P 500 se sont repris au 3T23. Les analystes bottom-up estiment une progression annuelle des profits aux Etats-Unis et en Europe de 10% en 2024 et en 2025.

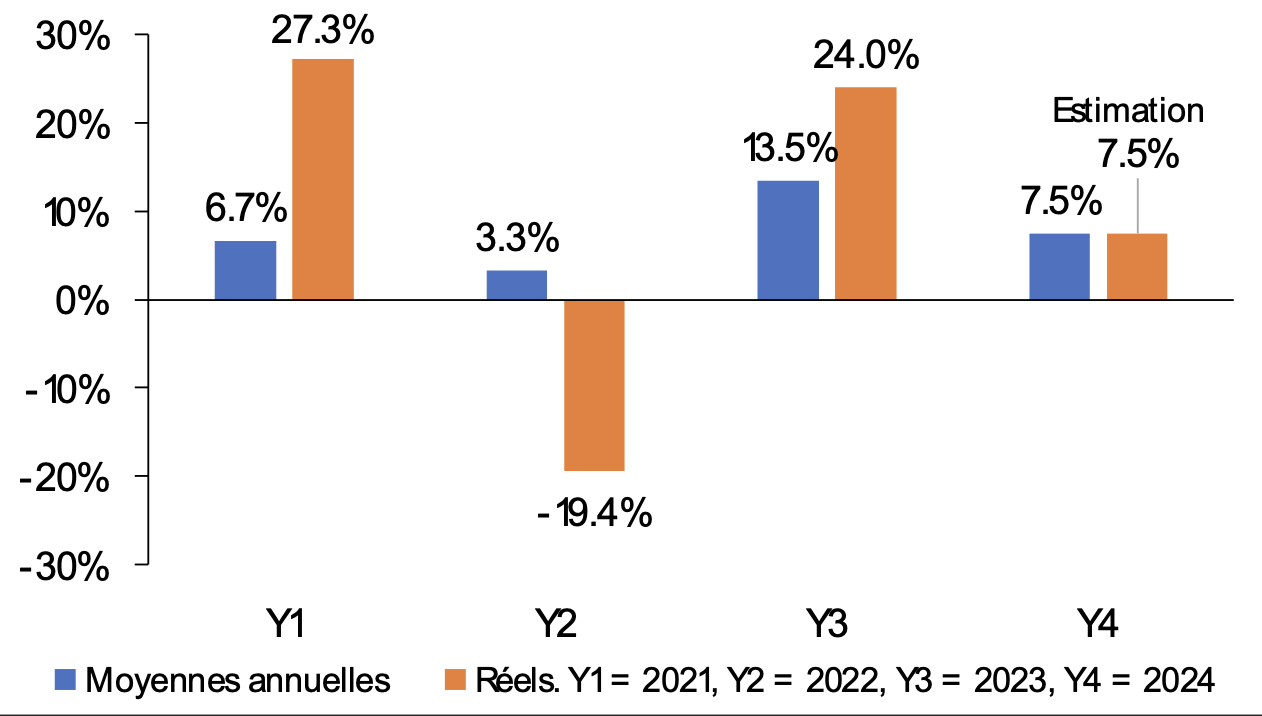

Le recul significatif de l’inflation du G7 de 10% à 3.5% et l’annonce du pivot monétaire par la Fed en décembre justifient les évaluations boursières, qui sont par ailleurs dans les normes historiques. En prenant un PER 2024 de 21.5x et un BNPA de $235, nous arrivons à un S&P 500 à 5’050, soit un potentiel de hausse de 7.5% par rapport au niveau actuel de 4’700. Nous estimons un potentiel de hausse de 12% pour l’Euro Stoxx 50 et de 15% pour le Swiss Performance Index.

2023 a été une année record pour les versements de dividendes par les sociétés américaines du S&P 500: $588 milliards comparé aux $564 milliards en 2022, $511 milliards en 2021, $483 milliards en 2020 et $485 milliards en 2019. Par contre, les rachats d’actions ont considérablement diminué à $780 milliards (-15.4% par rapport à 2022). Les deux principales raisons sont la crise des banques régionales américaines au printemps 2023 et la hausse des taux d’intérêt (fini les emprunts gratuits pour financer les rachats d’actions). Il est aussi plus facile pour les sociétés cotées de réduire les rachats d’actions que les dividendes, car l’impact boursier (chute du cours de l’action) est plus dommageable avec une annonce d’une baisse des dividendes. En 2023, le S&P 500 a enregistré le plus faible rendement des dividendes avec 1.5% comparé au 1.67% (moyenne annuelle) des 5 dernières années, 1.83% des 10 dernières années et 3.49% depuis 1936. En absolu, 6 sociétés ont compté pour 15% de tous les dividendes: Microsoft ($22.3 milliards), ExxonMobil ($15.2 milliards, Apple ($14 milliards), JPMorgan ($12.1 milliards), Johnson & Johnson ($11.5 milliards) et Verizon ($11.2 milliards). Les sociétés qui ont le plus racheté leurs titres sont Apple, Alphabet, Meta, Microsoft et ExxonMobil. Howard Silverblatt de S&P Dow Jones estime une hausse des dividendes de 4.5%-5% en 2024. Le mois de février est un mois clef pour les hausses de dividendes.

Récession ou pas récession? Historiquement, une récession s’est déclenchée entre 12 et 18 mois après l’inversion de la courbe des taux. Nous sommes encore dans les temps, puisque l’inversion 10 ans-2 ans a eu lieu en juillet 2022 et le 10 ans–3 mois en novembre 2022. Le 1er trimestre 2024 sera donc déterminant. Toutefois, le monde disruptif dans lequel nous sommes pourrait nous éviter une récession. Tous les secteurs d’activité ne sont pas affectés en même temps, permettant d’atténuer le ralentissement économique; c’est le rolling recession ou le rolling recovery.

On est dans un nouveau paradigme dans l’analyse des actions où l’on doit tenir compte de la géopolitique (par exemple Canal de Suez) et du dérèglement climatique (par exemple Canal du Panama). 2024 sera une année historique en termes d’élections qui pourraient modifier les équilibres mondiaux; la moitié du monde, soit 4,2 milliards de citoyens, va voter. Le 13 janvier, l’élection présidentielle à Taïwan sera suivie de près par la Chine. En juin, les élections européennes seront importantes et confirmera ou pas la montée de l’extrême-droite. Il y aura évidemment l’élection présidentielle américaine le 5 novembre. Il y aura d’autres élections en Inde, en Indonésie, au Brésil, au Bangladesh, en Russie, en Afrique du Sud, en Iran, au Pakistan et au Mexique. Au 1er janvier 2024, la réforme fiscale de l’OCDE est entrée en vigueur. 140 Etats se sont engagés à imposer à au moins 15% les profits des entreprises multinationales réalisant un chiffre d’affaires annuel d’au moins 750 millions d’euros. Le but est d’empêcher une concurrence fiscale néfaste entre les Etats en ne permettant plus aux grands groupes de bénéficier de paradis fiscaux. Cette réforme pourrait générer 220 milliards de dollars par an aux Etats.

Approche technique. L’analyse technique est favorable à une poursuite du bull market en 2024, même si à court terme les indicateurs de momentum signalent une pause. 1. Tendance: la tendance sur 5 ans est positive avec un niveau du S&P 500 sur la droite de régression. 2. MACD/RSI: la plupart des indices étaient très surachetés en décembre; les indicateurs commencent à se détendre. Une situation surachetée avec une forte hausse du breadth (participation des titres) est un signal positif sur le moyen terme. 3. Indicateur Breadth (participation des titres): le rallye de fin d’année (ne pas confondre avec le Santa Claus rally) a été fort et s’est traduit par une nette hausse de la participation des titres. La situation (très) surachetée courant décembre n’est pas dommageable, car la hausse a été rapide avec une forte participation; ce serait même un signe haussier solide sur le moyen-long terme. Durant les 20 dernières années, une très forte participation (breadth) dans la hausse s’est traduite par une progression moyenne de 16.1% du S&P 500, 14 fois sur 15, une année plus tard. Selon les données de Ned Davis Research, depuis 1972 il y a eu seulement 4 fois que plus de 40% des actions étaient en territoire suracheté et les 4 fois les actions sont montées sur les 12 mois suivants avec une performance moyenne de 25.7%. 4. Le Zweig Breadth Thrust Indicator: en novembre, cet indicateur a flashé en signal d’achat pour le S&P 500, ce qui était la 18ème fois depuis 1945. Dans 100% du temps, le S&P 500 a progressé en moyenne de 23.3% sur les 12 mois suivants. Cet indicateur se base sur la participation du marché, comparant les titres qui montent de ceux qui baissent. C’est quand on passe d’une situation survendue à une situation surachetée en très peu de temps avec un important gain hebdomadaire.

Approche statistique. Début 2023, une partie de notre estimation de progression du MSCI Monde à +25% pour 2023 reposait sur les statistiques. C’était relativement facile après une chute de 20% de l’indice global. Début 2024, la situation est moins évidente après une hausse de 22% du MSCI Monde en 2023. 1. Le Santa Claus rally: c’est le rallye durant les 5 derniers jours ouvrables de décembre et les 2 premiers de la nouvelle année. S’il est positif, c’est statistiquement bon pour la nouvelle année. Si le S&P 500 baisse durant ces 7 jours, c’est un signal négatif pour la suite. Le S&P 500 a baissé de 1.1% durant la période supposée du Santa Claus rally. Un Santa Claus rally négatif ne se présente pas souvent: depuis 1969, il s’est concrétisé 12 fois, soit 25% du temps. Quand le Santa Claus rally a été négatif, la nouvelle année a été négative dans 40% du temps (ce n’est pas négligeable). 2. La règle des 5 premiers jours: dans 83% du temps, le S&P 500 progresse si les 5 premiers jours sont positifs, avec une moyenne annuelle de 13.6%. Mais les 5 premiers jours ont clôturé avec un recul de 0.18%. 3. La 4ème année d’un cycle présidentiel US: la 3ème année d’un cycle présidentiel surperforme toutes les autres années, mais la 4ème année surperforme la 1ère et 2ème année, en particulier si le présidentiel actuel se représente. C’est le cas avec Joe Biden. 4. La direction après une hausse annuelle de plus de 20%: le S&P 500 a progressé de 24% en 2023. Une progression annuelle de plus de 20% du S&P 500 est arrivée dans 36% du temps depuis 1928. Les corrections de plus de 20% sont plutôt rares et le S&P 500 a corrigé de plus de 10% dans 12% du temps depuis 1928. Après un gain de plus de 20%, le S&P 500 a progressé l’année suivante dans 65% du temps avec une hausse moyenne de 18.8% et baissé dans 35% du temps avec un recul moyen de 9.1%. Après une hausse annuelle de plus de 20%, le mois de janvier qui suit est en général en baisse. Un gain de plus de 20% peut-il se répéter? Rarement. Une répétition d’un gain de plus de 20% ne s’est produite que dans 10% du temps depuis 1928. 5. Puissante fin d’année 2023: entre novembre et décembre, le S&P 500 est monté durant 8 semaines consécutives, soit la plus longue séquence depuis 2017. Depuis 1950, toutes les périodes de hausse hebdomadaire égales et supérieures à 7 semaines dans un marché haussier ont permis aux actions de poursuivre leur hausse dans 86% du temps durant les 12 mois suivants. 6. La saisonnalité boursière: avec août-septembre, la période janvier-février est la moins favorable dans une année. Mais janvier se caractérise par le nombre de baisse le plus élevé, soit 60%-70% du temps en baisse selon la période que nous prenons. En prenant en compte une situation surachetée en décembre, un Santa Claus rally raté et un début d’année 2024 également raté, il y a une forte chance que janvier soit un mois baissier.

Conclusion. Début 2023, l’anticipation d’une hausse des bourses en 2023 avait été relativement facile: 1) en automne 2022, les indices sortaient du bear market, 2) en 2022, le MSCI Monde avait chuté de 20%, le Nasdaq de 34% et les 7 Magnifiques de 46% et 3) les aspects techniques et statistiques étaient très favorables. En ce début d’année 2024, la situation est moins évidente: 1) le MSCI Monde a progressé de 22% en 2023, 2) les aspects techniques sont positifs, mais les statistiques sont plus mitigées, 3) si on devait entrer en récession aux Etats-Unis, on se trouve dans la période critique du décalage (12-18 mois) entre l’inversion des courbes des taux et une entrée en récession théorique, 4) les risques géopolitiques accélèrent (Ukraine, Proche-Orient, Taïwan, Afrique) et 5) la moitié du monde se rendra aux urnes en 2024 (c’est historique) dont des élections sensibles aux Etats-Unis, à Taïwan et dans l’Union européenne. Objectif 2024 du S&P 500 à 5’050. Hausse du MSCI Monde attendue à +10%. A court terme, les mois de janvier et de février devraient représenter des opportunités d’achat.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40