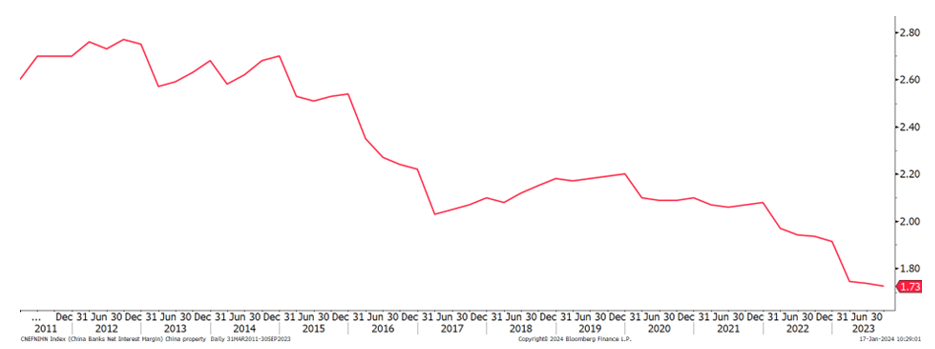

La PBoC hésite

Contrairement aux attentes du marché, la PBoC a maintenu le taux de prêt à moyen terme (MLF) inchangé à 2,50%. La PBoC a choisi de maintenir ses taux inchangés malgré de fortes pressions déflationnistes. Cela reflète ses inquiétudes quant à la rentabilité des banques. Bien qu’il existe une politique de «partage des bénéfices» dans le cadre de la stratégie de « prospérité commune », les marges d’intérêt des banques se sont tassées. La rentabilité bancaire affecte la stabilité financière.

La récente réduction de 50 bp du taux de réserves obligatoires (RRR) n’est que le début d’autres assouplissements. En plus de maintenir le taux MLF, la PBoC a injecté 216 milliards CNY (nets) dans l’économie. C’est le 14ème mois d’injection nette. La PBoC pourrait s’appuyer sur d’autres outils non conventionnels, notamment des soutiens à la liquidité du marché immobilier.

La PBoC a récemment ajouté M1 aux objectifs de politique monétaire. Cela pourrait servir d’indicateur d’efficacité

Le recours à des outils non conventionnels, comme des soutiens à l’immobilier et les collectivités locales, jouera un rôle important

Absence de relais de croissance

L’année du Lapin se termine sur des déceptions. Dans la culture chinoise, le lapin est un symbole de longévité, de paix et de prospérité. On prédisait que 2023 serait une année d’espoir, mais cela a échoué. En 2023, le gouvernement a lancé de nombreuses mesures pour soutenir la croissance. Cependant, la croissance reste faible par rapport aux normes historiques. Une croissance – officielle – de 5,2% en 2023 n’est pas une surprise. La Chine a connu des difficultés avec le strict zéro COVID d’octobre et novembre 2022, de sorte que le PIB du T4 2023 a bénéficié d’une base de comparaison faible.

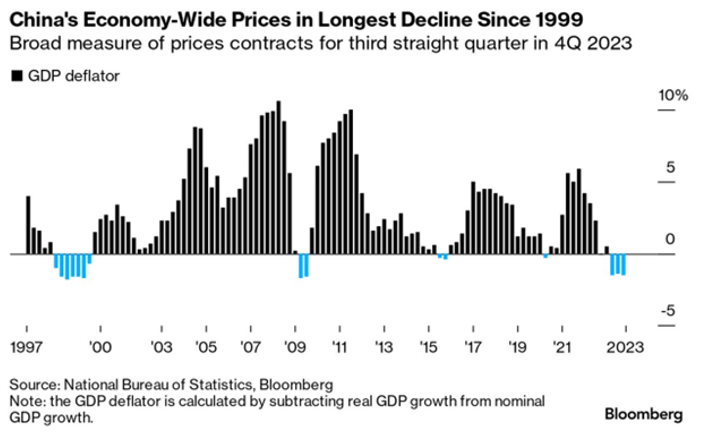

Les dernières données macroéconomiques ont été décevantes. Les PMI manufacturier et des services indiquent que les entreprises ont réduit leurs prix de vente au T4 2023 alors que les nouvelles commandes reculent. Le risque de déflation a augmenté. Il faudrait une forte dose de mesures de relance budgétaire et monétaire en 2024 pour briser la spirale négative.

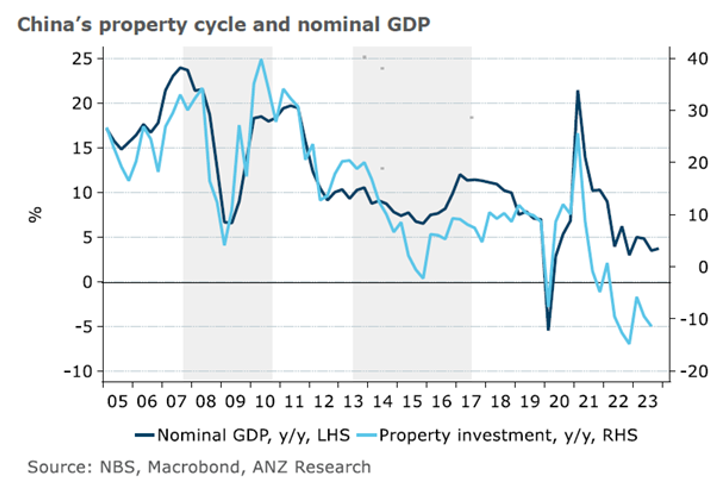

La Chine envisage d’émettre 1’000 milliards de yuans (139 milliards de dollars) de nouvelles obligations dans le cadre d’un plan spécial d’obligations souveraines, alors que le gouvernement cherche plus d’argent pour financer ses efforts de consolidation de l’économie. La reprise économique dépendra principalement de la reprise immobilière. L’investissement immobilier s’est contracté de 9,6% en décembre 2023.

2024 est l’année du Dragon, elle débute le 10 février. Le dragon est un symbole de pouvoir et d’autorité

Les mauvaises performances économiques au T4 2024 suggèrent clairement que plus de mesures contracycliques seront nécessaires

Trappe de liquidité et ¨Balance Sheet recession¨?

Il y a forte probabilité que la Chine s’engage, comme le Japon avant elle, dans une ¨récession de bilan¨. Elle se caractérise par une perte de valeur des actifs (financiers/immobiliers) dans le bilan comptable des banques, qui ne veulent / peuvent plus prêter. Elle est souvent liée au surendettement / à la spéculation.

La baisse des taux (directeurs) perd de son efficacité, car elle ne restaure pas la demande de crédit. Les acteurs économiques sont vendeurs (appels de marge, perte de la valeur de gage). Les prix baissent inlassablement, c’est une spirale. Les emprunteurs réduisent leurs hypothèques. C’est la ¨trappe de liquidité¨. En 2008/9 lors de la crise des sub-primes, le Etats-Unis ont montré la voie: nettoyage des bilans, injection de capital, restructuration (Tarp). Ils viennent de refaire un exercice un peu similaire – bien que très inférieur en taille – avec l’ingénierie du BTFP pour les banques régionales (prise en pension à leur valeur nominale, temporaire, des obligations du Trésor dévalorisées).

Ce genre de processus n’est pas dans l’ADN des chinois. Qui procèdent plutôt, mais le moins souvent possible, à des recapitalisations bancaires à large échelle (ou des plans de conversion de dettes en actions). Ce qui nécessite une décision politique longue et lourde de conséquences. En effet, elle implique invariablement une perte de crédibilité des dirigeant politiques qui ont choisi et mis en place les managements, une chute de la confiance dans le système financier, et le licenciement des responsables (pour lesquels il faut trouver des successeurs).

Si la trappe de liquidité se confirme, l’assouplissement de la politique monétaire sera sans effets

Sans reflation budgétaire ciblée / restructurations massives, les autorités chinoises ne pourront pas briser le cycle déflationniste

Un soutien budgétaire ciblé est nécessaire pour soutenir les ménages, ainsi que des annulations de dettes / recapitalisation bancaires