Le retour des justiciers obligataires avait fait la une des médias financiers au T3. Il est vrai que les besoins d’endettement/de refinancement du Trésor américain, à quelques mois de l’échéance électorale présidentielle devenaient abyssaux. Dans des marchés interconnectés, les autres marchés obligataires avaient également subi des pertes importantes, même si ni la situation macro-économique, ni les futures émissions de dettes n’étaient comparables.

Quelques semaines plus tard, les opérateurs ont opéré une volte-face spectaculaire (le mois d’octobre 2023 restera gravé dans les tabelles obligataires, aidés par plusieurs facteurs. Le Trésor américain a joué technique et concentré ses futures émissions sur les T-Bills. Ce qui a d’une part réduit la pression sur la partie longue de la courbe et surtout, d’autre part, cessé de ponctionner de la liquidité dans les marchés. Les capitaux acheteurs sont effectivement venus des MMF. Ce ¨subterfuge¨ de résout pas la prodigalité américaine, mais offre un répit.

Les banquiers centraux japonais, eux, ont continué de graduellement sortie de la nationalisation des taux (YCC). Tâche périlleuse que l’Australie avait expérimenté à ses dépens. Ueda & CO ne s’en sortent pas si mal en jouant la montre, et en restant suffisamment flous sur les aspects quantitatifs immédiats mais transparents sur leur objectif de moyen terme. Le marché de JGBs s’est calmé et le USDJPY aussi.

Tout récemment, l’UE a également favorisé un changement – majeur – de psychologie, grâce au rapide reflux conjoncturel et inflationniste.

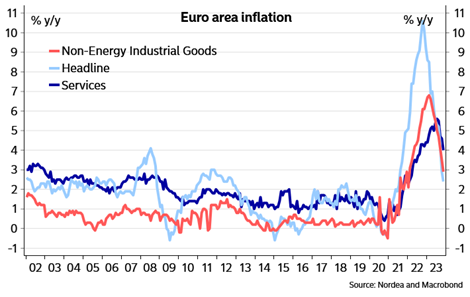

Deuxième étape du processus désinflationniste européen

Il y a un an, l’inflation européenne atteignait des niveaux à deux chiffres. Même si une baisse de l’inflation n’est pas la même chose qu’une baisse des prix, le processus désinflationniste est remarquable. Comme les mois précédents, les principaux facteurs ont été des effets de base favorables dans presque tous les secteurs, à l’exception de l’alimentaire. À l’avenir, le processus désinflationniste devrait se poursuivre. La prochaine étape sera la conséquence du resserrement de la politique monétaire de la BCE. L’affaiblissement de la demande, dû à la hausse des taux, devrait conduire à des baisses de prix. Cela se reflète déjà dans les attentes en matière de prix de vente, qui ont commencé à sensiblement baisser dans les services, après le manufacturier.

Des risques pèsent sur ces prévisions. Ce ne sont pas seulement les prix de l’énergie, mais aussi les récentes difficultés budgétaires en Allemagne qui pourraient faire grimper l’inflation. Une remontée du taux réduit de TVA pour les restaurants, de 7% à 19%, a déjà été annoncée. D’autres augmentations de taxes ou de prix administrés pourraient suivre.

La désinflation n’est pas qu’un phénomène allemand. Elle s’étend à l’ensemble de la zone euro, la BCE court le risque de sous-estimer sa dynamique comme elle avait sous-estimé le retour de l’inflation il y a 2 ans. Compte tenu de l’affaiblissement des perspectives économiques et de la désinflation, les hausses ne sont plus envisageables. Le plein impact du resserrement se fera sentir dans les mois à venir, le risque est même élevé que la BCE ait déjà trop resserré sa politique monétaire. Des forces cycliques sont à l’œuvre même si l’inflation structurelle sera plus élevée dans le futur en raison de la démographie, de la réduction des risques et de la décarbonisation.

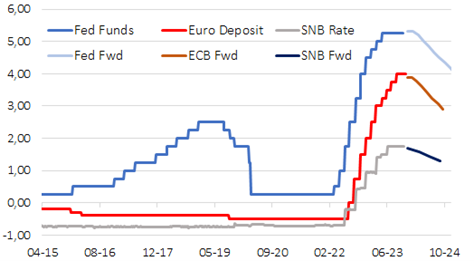

Le taux allemand à 10 ans suit une tendance plutôt latérale depuis un an. Aujourd’hui, les marchés remettent en question le bien-fondé de taux réels structurellement positifs. La baisse du taux à 10 ans ne dépend pas de la 1ère baisse de taux, ni des baisses de taux totales en 2024. Il dépend du point terminal des taux directeurs.

Pour la BCE, les signes d’une victoire imminente sur l’inflation se multiplient. La politique monétaire actuelle est suffisamment restrictive dans la mesure où les dernières données sur les prêts bancaires montrent que les effets de la hausse des taux ont un impact significatif sur les prêts.

Le marché a raison d’envisager des baisses des taux directeurs de l’UE pour 2024.

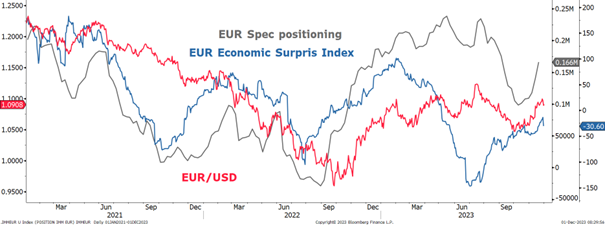

La réévaluation du ton dovish de la BCE continuera de peser sur l’EUR.

Le rebond obligataire récent est puissant et devient excessif. Une respiration serait la bienvenue, mais la tendance générale des taux reste baissière (principalement dans l’UE)

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40