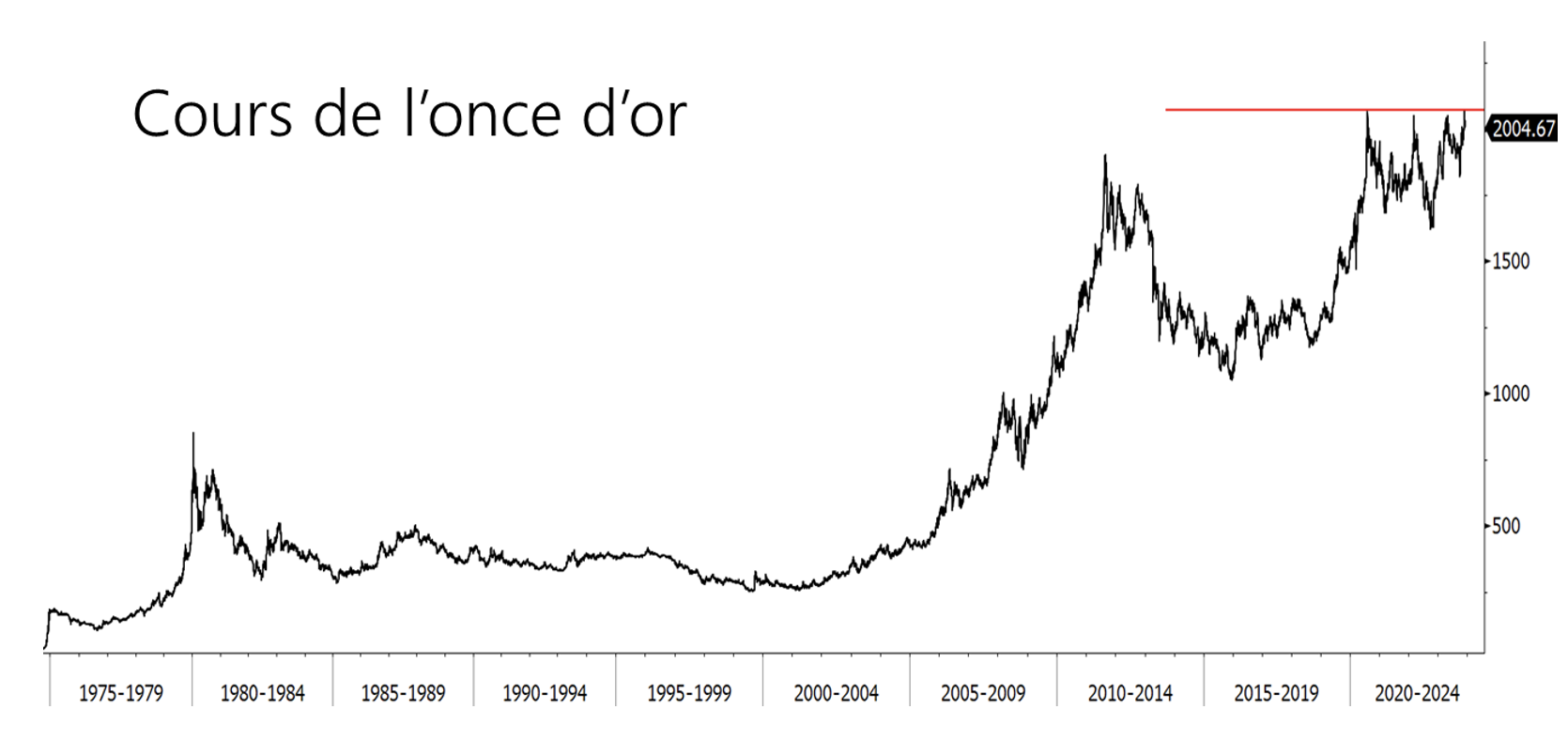

Techniquement, la zone des $2’050-2’070 devient une importante résistance. L’or a touché un plus haut historique à $2’140 le 4 décembre.

Un record intra-day, puisqu’en clôture, le prix a terminé la journée à $2’030, sous les précédents records en clôture d‘août 2020 (pandémie Covid) à $2’063 et de mars 2022 (invasion russe en Ukraine) à $2’050. Ensuite, le prix de l’or a faibli vers les $2’000 avec des chiffres de l’emploi toujours résilients, repoussant les baisses potentielles des Fed Funds à plus tard. Les convictions d’une hausse de l’or, et de l’argent, seront challengées par les anticipations d’un début de baisse des Fed Funds.

En 2023, le cours de l’or aurait dû poursuivre sa baisse de 2022 avec la forte hausse du taux réel 10 ans US, qui était passé de –1% à 2.5%; il aurait pu chuter jusqu’à $1’200-1’400. Au contraire, l’or est en hausse de 9%. Récemment, il a profité d’un recul des taux d’intérêt nominaux et réels, ainsi que de la baisse du dollar. Etant un actif financier, l’évolution des taux d’intérêt et du dollar est très importante pour l’or. Mais depuis 4 ans, les nombreuses disruptions (pandémie, guerres, politiques monétaires extrêmes, émergence du Sud Global, cryptomonnaies) ont fait disparaître les corrélations historiques, du moins temporairement. La méfiance des investisseurs vis-à-vis des Etats endettés avec des déficits budgétaires croissants favorise l’or.

L’or bénéficie également d’une situation géopolitique dangereuse avec les multiples conflits armés et des risques sérieux d’escalade militaire. Les tensions sont croissantes entre la Chine et Taïwan/Philippines/Japon en Mer de Chine.

Depuis 2020, l’or se tient bien, alors que la détention d’or par les investisseurs dans les produits financiers diminue. Les investisseurs préfèrent acheter des actifs avec des rendements élevés. Cette tendance négative a été compensée par les achats d’or des banques centrales des pays émergents. Entre 1971 et 2008, les banques centrales ont été largement vendeuses nettes, mais depuis 2008, avec la crise financière et la dédollarisation avec l’émergence du yuan, elles sont devenues acheteuses nettes. Emmenées par la Chine, la Pologne et Singapour, les banques centrales devraient dépasser en 2023 le record d’achats d’or de 2022, représentant 30% de la production mondiale.

Le cross or/argent montre qu’il faut privilégier l’or en tant qu’actif financier. L’argent est un métal précieux, mais sa demande vient principalement de l’industrie avec 55%, la joaillerie avec 25% et l’investissement 20%. Le cross or/cuivre donne un signal relatif entre un positionnement défensif et cyclique. La tendance est en faveur de l’or. Le cuivre souffre de la crise économique, immobilière et déflationniste en Chine.

Pour jouer le caractère financier et défensif de l’or, il faut acheter le physique et pas les sociétés aurifères qui sont corrélées aux bourses et qui ont un risque spécifique.

Dans un monde disruptif, dangereux et endetté, l’or a véritablement sa place dans une allocation d’actifs. La tendance structurelle du prix de l’or est à la hausse et les banques centrales expliquent en grande partie cette situation. A court terme, le niveau élevé du prix de l’or pourrait freiner les achats des banques centrales, mais les investisseurs pourraient revenir rapidement sur le métal jaune en cas d’aggravation de la situation géopolitique mondiale. Une cassure durable des $2’100 pourrait se traduire par une accélération à la hausse.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40