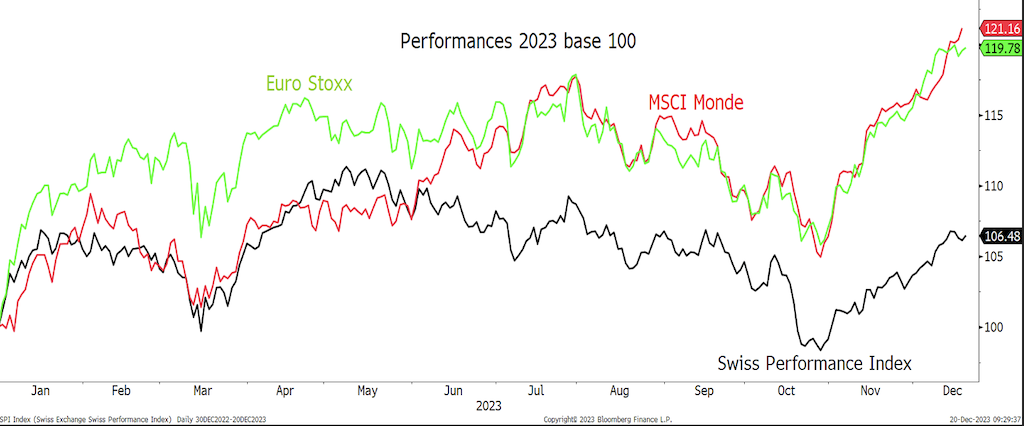

Les actions suisses ont massivement sous-performé de 15% le MSCI Monde en 2023, tant pour les blue chips que pour les petites et moyennes sociétés.

C’est plutôt étonnant compte tenu des atouts défensifs du marché suisse dans un monde devenu très incertain.

Plusieurs facteurs expliquent cette tendance négative: 1) La force du franc suisse. La perception boursière de l’impact négatif sur les résultats et sur les marges de la hausse du franc suisse a été plus fort aujourd’hui avec l’inflation et la faible croissance économique, 2) La corrélation aux taux d’intérêt américains, 3) Le caractère Croissance qui peine lorsque les taux montent, 4) Le PER élevé à 18x 2023 contre 12x pour l’Europe, 5) La faiblesse de l’économie allemande, 2ème partenaire économique de la Suisse, 6) La sous-performance globale des secteurs Santé (patent cliff) et Consommation de base avec une très forte concentration sur 3 titres dont Nestlé et Roche qui affichent une année 2023 très difficile boursièrement parlant et 7) Le ralentissement économique en Chine et dans d’autres pays asiatiques a un impact sur les résultats des sociétés industrielles comme observé chez ABB.

Quid de 2024? La bourse suisse devrait mieux se comporter. Les épisodes de sous-performance massive du marché suisse sont rares. Le segment des petites et moyennes capitalisations boursières devrait se reprendre; on observe une forte remontée de ce segment, au niveau global également, avec la chute des taux d’intérêt.

En termes techniques, les indices suisses sont bien positionnés, en-dessous de la droite de régression, alors que la plupart des autres indices américains et européens sont au-dessus. Il existe donc un effet de rattrapage des actions suisses, avec un potentiel plus important pour les petites et moyennes sociétés.

Difficile de voir le secteur Pharma revenir avec le patent cliff (brevets arrivant à échéance jusqu’en 2028). Les investisseurs se sont concentrés sur Eli Lilly et Novo Nordisk avec leurs nouveaux médicaments contre l’obésité. Nous valorisons Roche à CHF 340, mais à court terme il existe un risque technique de baisse jusqu’à CHF 190. Nous préférons Novartis (spin-off de Sandoz) avec un objectif à CHF 120 et Nestlé à CHF 115. Dans les grandes valeurs, notre conviction se porte sur UBS Group avec une valorisation à CHF 32 par action. L’intégration de Crédit Suisse, acquise à un prix extrêmement bas, permettra d’amener beaucoup de valeur à UBS si l’intégration est réussie, ce dont nous ne doutons pas. Nous aimons toujours Logitech qui va profiter de la reprise du cycle des ventes de PC et de smartphones. Le cours de l’action devrait se diriger vers les CHF 100 en 2024. Nos autres convictions sont Holcim, Accelleron, ABB, Sika, VAT Group, Swiss Life, Zürich.

Le point sur le franc suisse. Comme toutes les banques centrales des pays industrialisés, la Banque nationale suisse a maintenu son taux directeur inchangé à 1,75%. La BNS a revu à la baisse ses prévisions de croissance et d’inflation. Plus important encore, elle a abandonné toute référence à d’éventuelles futures hausses de taux. Le CHF a affiché de bonnes performances en 2023. Au S1, il avait surperformé toutes les devises sauf le GBP et le CAD. Au S2, il n’a sous-performé que la SEK. Le CHF a été la meilleure devise du G10 cette année, et rétrospectivement, la meilleure idée en 2023 aurait été un long CHFJPY. Ce qui oppose les 2 principales monnaies refuges. Les corrélations du CHF et du JPY avec la VIX révèlent que seul le CHF a retrouvé son statut de valeur refuge. La VIX est restée sous les 20 ce qui n’a guère mis à l’épreuve son statut. Le CHF est plus vulnérable à l’approche de 2024. Une faible inflation et une croissance atone auront un impact sur la politique de la BNS, non seulement en termes de taux d’intérêt mais également d’intervention sur les changes. Le mouvement baissier de l’EURCHF depuis la parité vers 0,95 s’est produit parallèlement à la contraction des dépôts bancaires suisses débutée au S1. Il s’agit d’un instrument clé de la politique monétaire de la BNS pour contrôler les liquidités. Les dépôts se sont stabilisés depuis septembre, juste après que l’inflation soit tombée sous les 2%. Si les dépôts et les liquidités cessaient de se contracter, le CHF perdrait un moteur haussier majeur. Les taux suisses resteront inférieurs à leurs pairs et ne devraient pas soutenir le CHF en 2024. Le CHF a enregistré de bonnes performances en 2023 mais semble plus vulnérable en 2024. Adopter une position longue sur le JPY contre le CHF.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40