Si l’on prend le temps de la réflexion, il n’est pas très compliqué de se rendre compte qu’il n’y a pas grand-chose qui va bien. Le nombre de trucs que l’on peut mettre bout à bout pour se dire que ce monde est à moitié cinglé et qu’il va droit dans le mur, sont légion. Pourtant, du côté de Wall Street, on continue de garder le cap pour essayer de trouver tout ce qui peut faire plaisir et oublier le reste. La journée d’hier en est la meilleure représentation. Le PPI te dit qu’il y a un truc qui pue, mais tu préfères te raccrocher aux Minutes qui te disent que partiellement que tout « pourrait peut-être aller mieux », alors que c’est basé sur les chiffres d’il y a deux mois en arrière.

L’Audio du 12 octobre 2023

Télécharger le podcast

C’est comme le Perrier ; c’est fou

D’abord je dois vous l’avouer, je suis fondamentalement bullish et optimiste. Cela fait partie de ma nature et imaginer aller short et espérer le pire pour les bourses mondiales est complètement antinomique pour quelqu’un comme moi. Donc dans le doute, je préfère être « long » dans un marché qui baisse qu’être short dans un marché qui monte. Dans le premier cas, j’ai encore de l’espoir, dans le second cas, j’ai l’impression d’être la dinde de Thanksgiving – ça tombe bien, c’est bientôt la saison. Mais là, quand je vois ce que je vois, que j’entends ce que j’entends, je commence à me dire que j’ai bien raison de penser ce que je pense puisque visiblement, là-dehors, il y a bien plus de bullishs que je n’ai jamais été bullish dans ma vie. Pourtant, y a quand même des trucs qui coincent. Ou alors c’est que je suis devenu complètement con. Chose que l’on ne peut pas exclure non plus.

Donc, si l’on reprend le déroulé de la journée et que l’on décortique ce qui se passe, ça donne à peu près ça :

Conflit Israélo-palestinien

Tout d’abord, il faut savoir que tout ce que compte la planète de politiciens est de sortie sur les plateaux télé pour soutenir Israël, tout en essayant de ne pas minimiser le fait que des enfants palestiniens sont aussi en train d’en prendre plein la gueule, la plupart sont mauvais, et l’autre partie semble tellement terrifiés de parler librement au risque de dire une connerie qu’on dirait des lapins dans le faisceau des phares d’une voiture. Mais quoi qu’il en soit, la situation sur place est abominable de tous les côtés et on ferait mieux de se concentrer sur la recherche de l’humanité plûtôt que sur la recherche de « qui a le meilleur copain imaginaire ». Et puis une chose est sûre, Wall Street ne s’intéresse absolument pas à ce qui se passe dans la bande de Gaza, tant que le pétrole ne remonte pas.

Arnault en souffrance

On s’est donc reconcentré sur les chiffres publiés hier et on a commencé la journée avec les publications de LVMH qui avaient été annoncées la veille mais qui ont eu leur premier impact sur le titre hier matin. Grosso modo, tout le monde est d’accord et absolument décontracté sur le fait que les chiffres sont faibles, que le business est en ralentissement et que les marges se contractent, mais que c’était largement prévu. Il n’y a donc ABSOLUMENT rien de surprenant dans les « mauvais chiffres » de LVMH. Bon, dans le doute, même si « on n’est pas surpris », le titre se prend tout de même 6.5% dans les dents et ça faire cher payé la « non-surprise » – la cagnotte Leetchi de soutien à Monsieur Arnault sera mise en ligne dans journée si tout va bien.

PPI

Ensuite il y a eu les chiffres du PPI. Ce n’était clairement pas bon et la hausse du pétrole a quand même faussé un peu le calcul. Ce qui nous sauve probablement les fesses, puisque le baril a fait son plus haut en fin de mois – quand tout le monde a commencé à dire que ça allait à 100$ et que depuis ça baissé de 14% et que donc, le mois prochain ça ira mieux. Oui, parce que nous sommes des joueurs d’échecs et on joue toujours avec plusieurs coups d’avance, sauf quand on nous dit qu’on est complètement à côté de la plaque. Du côté des chiffres ; le PPI de septembre augmente de manière inattendue à 2,2%, au-dessus des attentes de 1,6%. Le CORE PPI a augmenté à 2,7 %, au-dessus des attentes de 2,3 %. Il s’agit de la première hausse du CORE PPI depuis avril 2022. Le PPI tout court est en hausse pour le troisième mois consécutif. Ça devrait sûrement faire plaisir à la FED. La FED, justement, parlons-en.

Les Minutes du FOMC Meeting

Hier soir les Minutes du FOMC Meeting du 19 et 20 septembre ont été publiées. Nous sommes donc tous bien conscients que ce qui a été dit et fait lors de ce meeting d’il y a trois semaines a été basé sur les données économiques du mois qui a précédé le meeting du 19 et 20 septembre et pas sur les données économiques d’APRÈS le meeting, jusqu’à hier. Non, je précise parce qu’il me semble que ça n’est pas toujours clair pour tout le monde – surtout à Wall Street – les NFP super-forts de vendredi dernier n’étaient pas inclus dans la réflexion du 20 septembre. Le PCE d’il y a quelques jours non plus. ON EST BIEN D’ACCORD ? Toujours est-il que lorsque nous avons lu hier que « la plupart des membres de la FED étaient d’accord sur le principe de monter les taux encore une fois en 2023 », on a préféré ne pas en tenir compte parce que c’était une mauvaise nouvelle. Ensuite, quand on a vu que les gars pensaient qu’il fallait conserver une politique restrictive pour que l’inflation continue de baisser, on n’a pas bronché parce que la news n’était pas top. Ensuite on a décortiqué le reste du texte et on s’est rendu compte que les banquiers s’étaient mis d’accord pour garder les taux élevés mais ne pas forcément les monter encore – pour agir prudemment et ne pas mettre trop la pression sur les ménages qui en prennent déjà assez plein la figure et qui savent qu’ils ne pourront plus jamais acheter une maison de leur vie à moins de jouer et de gagner au Powerball, on a été soulagé parce que dans nos esprits torturés, ça veut dire que les membres de la FED sont en train de PIVOTER.

La hausse

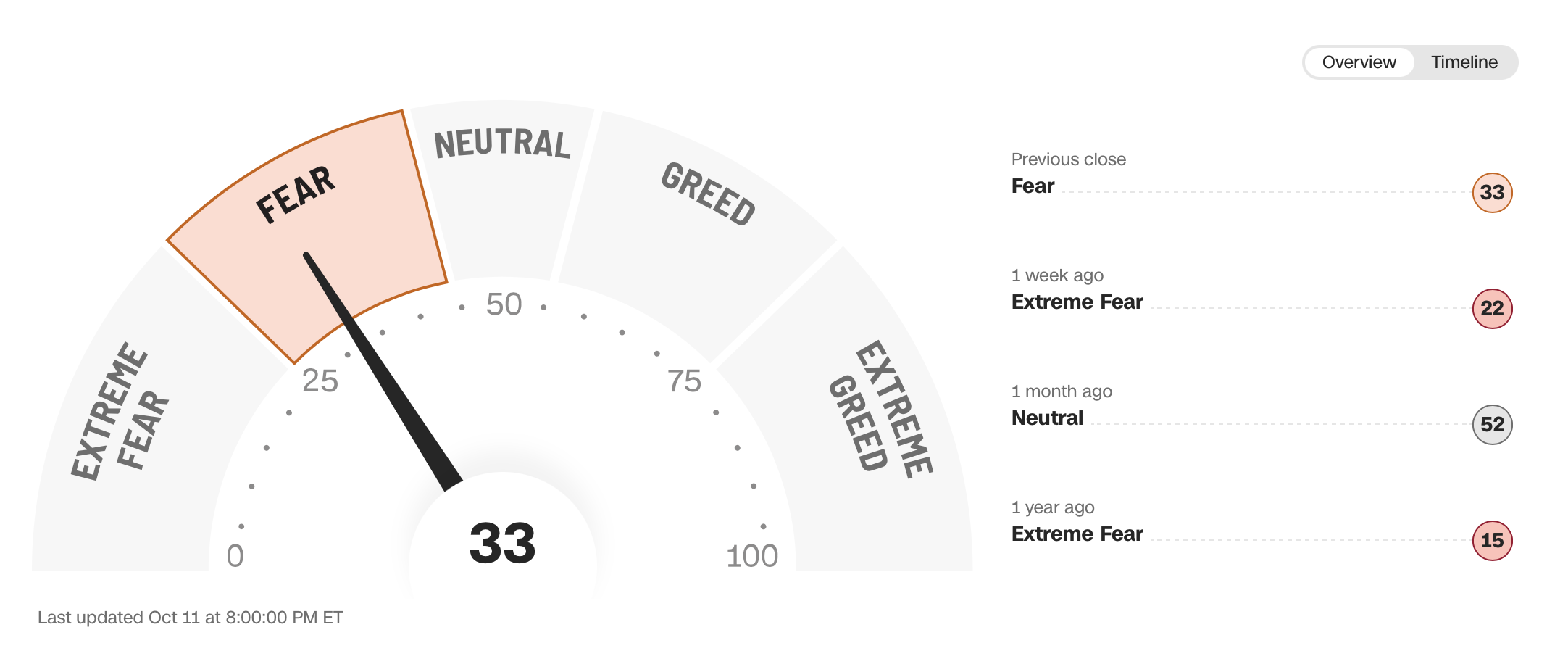

Du coup, le marché a terminé en hausse. Non seulement en hausse, mais aussi au plus haut depuis la semaine dernière et que Morgan Stanley pense qu’il va y avoir un rallye de fou sur la techno à partir de maintenant, que le rallye de Noël est en train de commencer et que les gars qui achetaient des puts vendredi dernier ont tous tourné la veste pour acheter des calls. L’indice Greed & Fear de CNN remonte gentiment la pente et n’est « plus que sur FEAR tout court », d’ailleurs on ne sait même plus de quoi on avait peur la semaine dernière… Le ? Le rendement du 10 ans ? Ah ben ça tombe bien, le rendement du 10 ans vient de se faire éclater en 2 jours et dans ces conditions, il semble normal de vendre les bijoux de la grand-mère et la PlayStation du petit dernier pour acheter des actions. On va faire comme si l’inflation n’était plus un problème, que les taux c’était de l’histoire ancienne, que le coup de frein en Chine n’était que du pipeau et que la géopolitique mondiale était à son top ! Allez, restons bullish tout en appliquant la méthode Coué : je vais bien, tout va bien. Et puis surtout, oublions le fait que la dernière fois que les actions étaient aussi « chères » comparé aux obligations, nous étions en l’an 2000 et durant les deux années qui suivirent, le S&P500 a « légèrement corrigé de 50% ».

Ce matin

Le consensus global est donc : la Bullish Attitude. Les chiffre du PPI n’ont fait broncher personne même cette hausse surprise peut laisser entendre que le CPI du mois prochain ne sera pas terrible. Hier il y a d’ailleurs eu également le CPI en Allemagne, chiffre qui semblait se calmer, même si la bouffe repart à la hausse. Il est vrai que la nourriture, c’est surfait, il suffit pourtant de ne pas manger pendant que l’inflation se calme et tout revient à la normale sans que cela vous coûte un rond. Limite vous faites même des économies pour acheter une Tesla quand ça ira mieux. Les Minutes de la FED ont – semble-t-il satisfait tout le monde et ce matin, même l’Asie ne cache pas sa joie : Le Nikkei est en hausse de 1.6%, le Hang Seng de 1.8% et la Chine progresse de 0.8% – les mots me manquent pour exprimer le monde parfait dans lequel nous vivons. Le pétrole est en chute libre à 83.12$ – ce qui devrait BIEN ÉVIDEMMENT faire chuter massivement l’inflation le mois prochain. Cette après-midi, je ne sais pas – mais je crois pouvoir dire que l’on s’en fout complètement, puisque nous regardons très loin devant, investisseurs long-terme que nous sommes. Le baril baisse et baissera tant qu’Israël ne s’en prendra à personne d’autre. L’or est une valeur refuge et frise les 1890$, pendant le Bitcoin se traite légèrement sous les 27’000$ en passant ses journées à mater le procès FTX en direct.

Pourtant s’il y a un truc que j’ai retenu hier c’est l’interview de Tudor Jones sur CNBC. Je ne suis pas forcément un fan du gars, mais il a quand même expliqué sa non-envie d’investir dans les actions en disant que la situation géopolitique n’avait plus été explosive comme ça depuis la fin de seconde guerre mondiale – je ne vous fait pas un dessin ; l’Ukraine et la Russie – la Palestine et Israël – la Chine et Taïwan et Zelensky qui veut aller faire une visite en Israël pour montrer son soutien et récupérer un peu de pognon au passage. Il justifie sa réflexion également par le fait que l’état financier des gouvernements est catastrophique – depuis la disparition du plafond, la dette du gouvernement US prend l’ascenseur à une vitesse vertigineuse alors que tout est hors de contrôle politiquement parlant – et on ne vous parle même pas du taux d’intérêt de la dette des cartes de crédit (23%) alors que le nombre de non-remboursement des clients est en train d’exploser. Et pour terminer, Tudor Jones mentionne également le fait qu’il n’y a AUCUN VRAI LEADER sur cette planète. C’est vrai que si l’on compte sur Biden, Macro, Scholtz, Meloni, Trudeau ou encore l’autre à Londres qu’on oublie tout le temps le nom, on n’est pas près de s’en sortir.

Bon, j’arrête-là, sinon je vais shorter le marché

Les nouvelles du moment

Autrement il faudra aussi noter qu’Exxon a racheté Pioneer Natural Resources pour près de 60 milliards. On n’a pas tous les mêmes problèmes financiers visiblement. À propos de problèmes financiers, il y a aussi Microsoft qui vient se prendre un violent coup au-dessous de la ceinture, puisque les impôts américains réclament près de 30 milliards d’arriérés, plus intérêts et amendes pour la période 2004-2013. On ne sait pas si Bill Gates et Steve Ballmer vont mettre la main à la poche pour donner un coup de main, mais on n’a pas fini d’en parler, même si Microsoft devrait pouvoir s’en remettre. Dans les « bonnes nouvelles » de la journée, on notera que Tempest Therapeutics a bondi de 4’000% lors de la séance d’hier. Les actions ont explosé après que la société ait publié les résultats d’une étude sur son traitement anticancéreux expérimental TPST-1120 chez des patients atteints d’un cancer du foie. La société a démontré que combiné à un médicament de Roche, le traitement pourrait offrir un taux de survie plus élevé qu’avec les traitements actuels.

On notera encore que les USA se sont trouvés un nouveau « Speaker of the House », il s’appelle Steve Scalise. Et puis, dans le même thème de la politique à Washington, Disney a augmenté ses prix pour les parcs d’attractions. Comme quoi l’inflation se trouve un peu partout, sauf dans les chiffres économiques. Et puis, pour terminer Birkenstock a vécu une première journée de trading durant laquelle ils se sont pris les pieds dans le tapis. Le titre a perdu 13% par rapport au prix d’émission. Pas sûr que les IPO’s soient le thème de l’automne.

Chiffres du jour

Du côté des chiffres du jour, il y aura les Minutes de la BCE, mais je crois que l’on s’en fiche, puisqu’il y aura aussi les inventaires pétroliers et le FAMEUX CPI qui – comme tous les mois – pourraient nous changer la vie. Le consensus est à 3.6 sur le CPI et à 4.1 sur le CORE CPI. Pour l’instant les futures sont en hausse de 0.3% et je n’ai jamais autant eu envie d’être short – ce qui devrait signifier que ça va monter.

Passez une excellente journée et on se revoit demain pour faire le point sur la suite des évènements.

Thomas Veillet

Investir.ch

« If you want something you’ve never had, you must be willing to do something you’ve never done. » – Unknown