Après avoir réaffirmé à Sintra que 2 hausses de taux cette année pourraient ramener l'inflation à l'objectif de la Fed, Powell a déclaré 3 jours plus tard qu'il était logique de continuer à ralentir le rythme des hausses de taux. Les responsables tentent de trouver le niveau qui calmera l'activité économique et l'inflation sans causer de faiblesse inutile.

Une autre série de données macroéconomiques US meilleures que prévu a renforcé l’idée du «higher for longer» et soutenu un nouveau resserrement de la Fed. La semaine dernière, des données étonnamment solides sur le logement, la consommation et les biens durables ont vu l’indice des surprises économiques de Citi bondir à nouveau. Et enfin, la révision à la hausse du PIB US au T1 à 2,0% contre 1,3% était trop forte pour être ignorée. Cela a provoqué la baisse des obligations d’état des pays développés.

L’environnement économique permet à la Fed de rester hyper concentrée sur la lutte contre l’inflation, ce qui signifie qu’une autre hausse de taux de 25pbs prévue pour juillet pourrait être réalisée, à moins d’un choc exogène ces prochaines semaines. Pour le marché des taux, la partie courte l’a pleinement escompté, avec un taux à 2 ans proche de 4,75% prenant en compte une hausse et des baisses en 2024. Si le marché devait adopter le scénario de la Fed, les «dots», le taux à 2 ans pourrait revenir au-dessus des 5%. C’est une possibilité non nulle, mais ce n’est pas notre scénario de base. Il est moins évident de savoir comment la partie longue réagira à une nouvelle hausse. La fourchette actuelle devrait tenir, mais un test plus élevé ne peut être exclu.

Cependant, le principal moteur de la Fed continue de s’améliorer. Les pressions inflationnistes se sont légèrement atténuées en mai, les dépenses de consommation ayant considérablement ralenti. L’indice des dépenses de consommation personnelle (PCE), l’une des mesures préférées de la Fed, a augmenté de 0,3% hors alimentation et énergie, conformément aux attentes. Le PCE cœur a progressé de 4,6% sur un an contre 4,7% attendu, et de 0,4% sur le mois. Hors composantes alimentation et énergie, l’inflation a été considérablement plus faible, en hausse de seulement 0,1% sur le mois et de 3,8% sur un an.

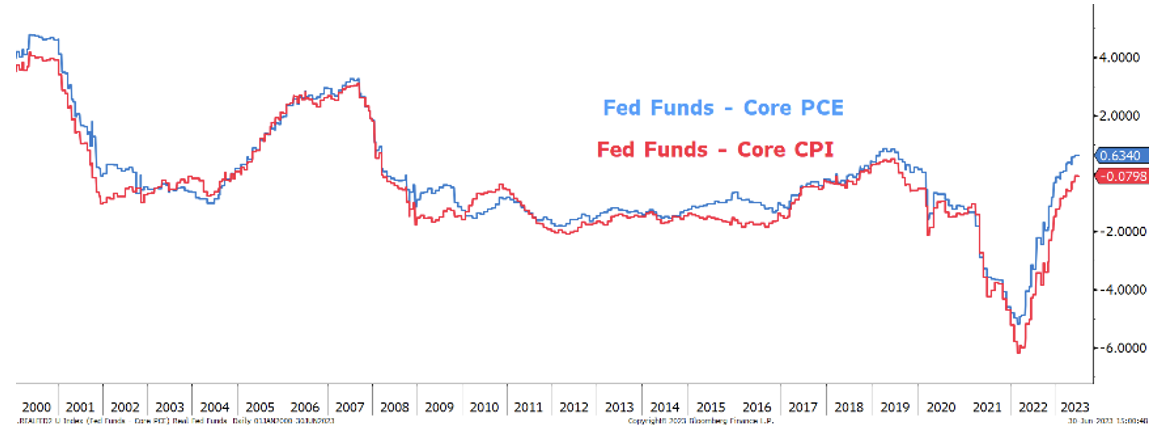

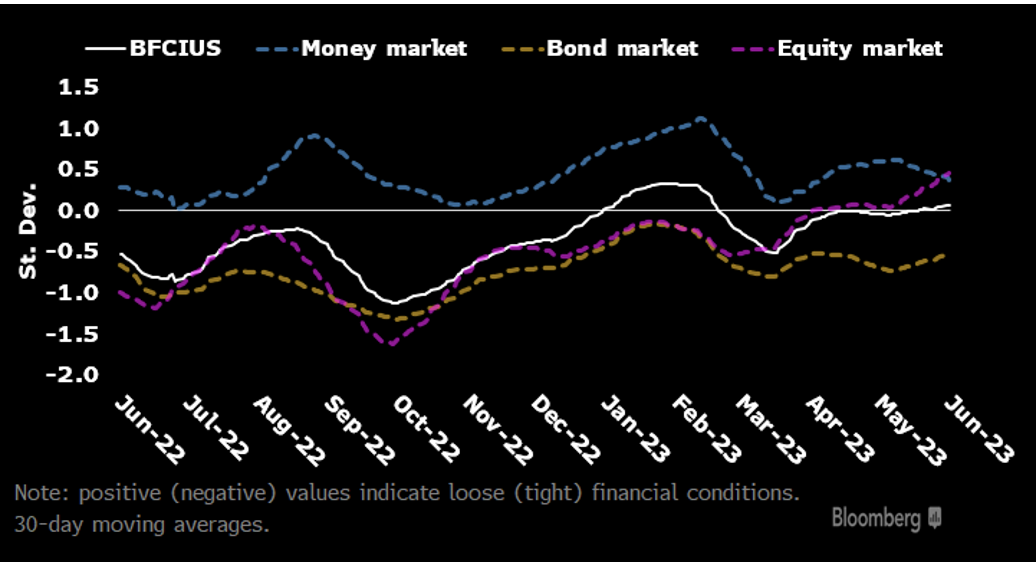

Fondamentalement, la Fed a déjà restauré un niveau restrictif de taux réels. Certes depuis peu; et surtout après de nombreux trimestres de taux réels incroyablement négatifs. Elle ne pourra pas très longtemps continuer de prétendre le contraire. Mais elle reste enfermée dans son narratif restrictif car a) il en va de sa crédibilité après les errances de la Covid, b) les conditions financières restent neutres à accommodantes (en raison de l’optimisme des marchés actions).

La Fed surveille les hausses de prix de base pour avoir un indice sur l’évolution de l’inflation

Le ralentissement de mai est le bienvenu

Le taux US à 10 ans a déçu au S1 et a terminé inchangé. Il revient à des niveaux d’achat attractifs

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40