La dette immobilière offre des rendements stables et non corrélés

Par Dominique Wagner, associé co-fondateur de Valvest Advisors SA

Classe d’actifs

La dette immobilière commerciale (CRED) qui englobe l’immobilier résidentiel, industriel, les bureaux, hôtels et commerces de détail, est un univers d’investissement considérable, avec des centaines de milliards de prêts hypothécaires accordés chaque année qui offrent des rendements alternatifs et un grand potentiel de diversification à une époque où les deux sont difficiles à trouver. Le CRED fait partie de l’univers d’investissement américain et des portefeuilles institutionnels depuis plusieurs décennies.

La dette immobilière commerciale (CRED) qui englobe l’immobilier résidentiel, industriel, les bureaux, hôtels et commerces de détail, est un univers d’investissement considérable, avec des centaines de milliards de prêts hypothécaires accordés chaque année qui offrent des rendements alternatifs et un grand potentiel de diversification à une époque où les deux sont difficiles à trouver. Le CRED fait partie de l’univers d’investissement américain et des portefeuilles institutionnels depuis plusieurs décennies.

Compte tenu de la faible corrélation et du rendement ajusté au risque attrayant, CRED est un cas d’investissement très intéressant. Mais ce qui distingue vraiment ce segment des autres investissements à revenu fixe, c’est la collatéralisation par un actif réel qui protège le prêt.

Dans l’ère post-crise financière mondiale, le marché du CRED est devenu beaucoup moins attractif pour les prêteurs bancaires traditionnels, en raison des contraintes sur les bilans imposées par les Accords de Bâle et la loi Dodd Frank. Cela a considérablement ouvert le marché pour les prêteurs non bancaires, offrant des opportunités d’accéder à des investissements avec une prévisibilité des flux de trésorerie, une qualité de crédit solide et une prime de rendement par rapport aux actifs à revenu fixe traditionnels.

Les prêts-relais américains s’inscrivent dans un segment conservateur du marché plus large des CRED. L’une des caractéristiques fondamentales des prêts-relais est que les propriétés pour lesquelles ils sont garantis ne sont pas entièrement stabilisées et ne sont donc pas évaluées à leur valeur maximale au moment du prêt.

La recherche d’emprunteurs commerciaux professionnels dont les activités bénéficient d’un pouvoir de négociation des prix, qui leur offre une certaine protection dans un environnement inflationniste accru, est primordiale.

En outre, les prêts-relais présentent généralement un faible rapport prêt/valeur, ce qui signifie qu’il existe un niveau élevé de fonds propres dans la propriété au moment de l’octroi du prêt. Ce niveau de fonds augmente même pendant la phase de stabilisation, protégeant ainsi la titrisation du prêt. Les prêts-relais américains se caractérisent comme suit:

- Des rendements ajustés au risque attrayants

provenant des paiements d’intérêts sur le prêt hypothécaire - Sécurité élevée grâce à la mise en gage d’une hypothèque senior

- Renforcement structurel du crédit assuré par les fonds propres de l’emprunteur

- Pas de risque de duration: Les prêts-relais du fonds sont structurés à taux variable et bénéficient de la hausse des taux d’intérêt

- Potentiel de diversification élevé grâce à la faible corrélation avec les autres classes d’actifs

Protection contre l’inflation

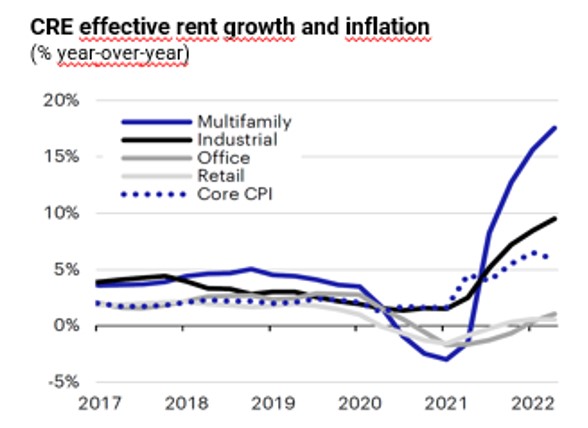

La capacité des propriétés CRE, en particulier dans les secteurs multifamilial et industriel, à répercuter l’inflation sur les locataires par le biais d’une augmentation des loyers, a été pleinement démontrée au cours des derniers mois, l’indexation dépassant clairement l’augmentation de l’IPC de base (graphique 1).

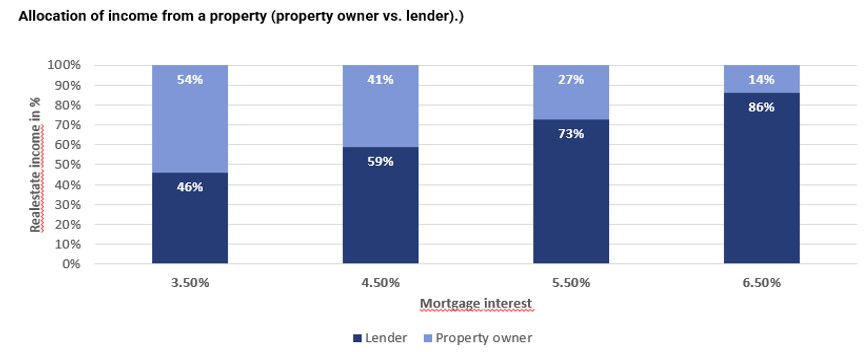

La combinaison d’une croissance robuste des loyers et de taux d’intérêt très bas ces dernières années a permis aux propriétaires immobiliers d’obtenir des rendements supérieurs à la moyenne. Mais avec l’augmentation des coûts de financement, les débiteurs sont en passe de s’approprier une part plus importante du revenu total généré par un bien immobilier (graphique 2). Il s’agit d’un exemple classique où la dette doit être privilégiée par rapport aux actions.

Les perspectives de rendement favorisent les prêteurs par rapport aux propriétaires

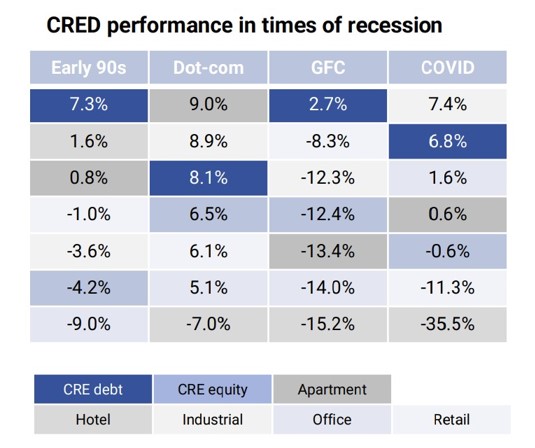

La dette CRE a surpassé les prix de l’immobilier au cours de chacune des quatre dernières récessions, offrant des rendements positifs tout au long de chacune d’entre elles et un tampon important contre d’éventuelles baisses des prix de l’immobilier (graphique 3).

Conclusion

Le marché immobilier américain se développe lentement par rapport aux marchés des actions et des obligations et se trouve dans une phase de recherche de prix, avec près de 400 milliards de dollars de prêts arrivant à échéance dans les mois à venir. Dans un avenir prévisible, les valorisations immobilières resteront sous pression alors que les flux de trésorerie de l’immobilier sont résistants. Cela permet aux prêteurs bien capitalisés d’obtenir des marges attrayantes sur les nouveaux prêts hypothécaires.

Les hypothèques de courte durée constituent un investissement approprié dans une économie en transformation, où la fonctionnalité et la désirabilité des bâtiments commerciaux changent fréquemment et nécessitent un repositionnement. À ce stade, la valeur du bâtiment est déjà considérablement réduite et, avec le coussin de fonds propres, elle minimise le risque de prix de l’immobilier pour le prêteur hypothécaire.

Pour plus d’information cliquez ici