«Dois-je utiliser mon deuxième pilier pour acheter ma résidence principale?». C’est sans aucun doute la première question que mes clients me posent lorsqu’ils réunissent l’apport nécessaire à l’acquisition de leur logement.

Bien évidemment, la réponse universelle n’existe pas puisque chaque situation est unique. Quel âge avez-vous? Avez-vous ou voulez-vous des enfants? Quel est l’état de votre fortune? Est-ce que vous bénéficiez de bons rendements dans votre caisse de pension? etc. Les questions sont nombreuses avant de choisir la meilleure composition des fonds propres.

Nous pouvons toutefois comparer les rentabilités des différents éléments qui constituent votre patrimoine afin de prendre la décision la plus rationnelle possible. Faisons donc abstraction ici des spécificités individuelles pour nous concentrer sur le financement optimal de votre logement.

Les variantes de financement peuvent être multiples. Nous allons en étudier plusieurs ici.

Nous connaissons tous la version commune qui consiste à acheter son bien à l’aide d’un prêt hypothécaire pour 80% de sa valeur. Les fonds propres de 25% (incluant les «frais de notaire» de 5%) sont généralement composés d’un mix entre le désinvestissement d’un portefeuille d’actions et le retrait des avoirs de sa caisse de pension.

D’autres solutions sont néanmoins envisageables. Celui qui en aurait les moyens pourrait par exemple se passer d’un prêteur externe en finançant son bien à 105% grâce à sa fortune. Dans ce cas, l’acheteur devra ponctionner ses placements ou sortir ses fonds du deuxième pilier.

Voyons cela et comparons ces différentes solutions.

Comparer les rentabilités pour optimiser le financement de son logement

Dans l’article «Acheter ou louer sa résidence principale», j’évoquais la notion de coûts irrécupérables. Cette notion apparaît comme importante à comprendre pour la suite de la démonstration.

Pour faire simple, si vous désinvestissez vos actions ou votre deuxième pilier afin de former vos fonds propres, vous transformez votre rendement précédent (actions, obligations ou deuxième pilier) en gain immobilier et perdez de fait l’éventuelle plus-value que vous auriez obtenue en conservant vos placements d’origine.

De là, le raisonnement est facile: est-ce que la rentabilité immobilière est plus avantageuse à long terme que mes actions ou que mon deuxième pilier ?

Pour répondre à cette question, je vous propose de garder les mêmes données empiriques du «Credit Suisse Global Investment Returns Yearbook 2022 Summary Edition».

Pour rappel, les rentabilités annuelles suisses des actions, des obligations et de l’immobilier se sont respectivement élevées à 8.1%, 3.1% et 3.2% pour la période 1972-2021.

En ce qui concerne le rendement du deuxième pilier, l’indice Credit Suisse des caisses de pension suisse montre un taux annualisé de 2.80% entre le début de l’année 2000 et la fin de l’année 2022.

Nous retiendrons pour les calculs à suivre ces rentabilités qui sont exprimées avant impôt et en valeur nominale (inflation moyenne de 2.1% non déduite).

Seul le rendement des actions et des obligations est ajusté pour tenir compte des frais de gestion inhérents à ces investissements. Comptons donc pour les actions 1.5% de frais par année et 0.8% pour les obligations. Nous ramenons ainsi les gains nets annuels à respectivement 6.6% et 2.3%.

Pour le taux de la dette hypothécaire et afin de rester cohérent avec l’article précédent, nous conservons le chiffre de 2% d’intérêts. Restez conscient qu’en ce début d’année 2023, les coûts d’emprunts sont à la hausse et adaptez votre raisonnement à la situation.

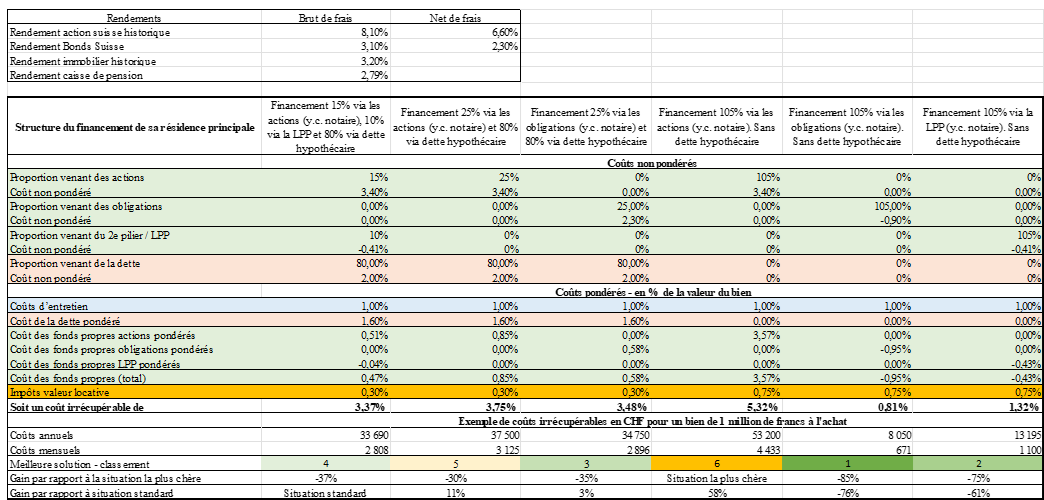

Nous sommes maintenant à même de confronter différents scénarios de financement pour votre résidence principale.

Notez les éléments suivants:

- Si vous optez pour une dette hypothécaire, vous devrez financer les 15 premiers pour cent par de « véritables fonds propres » ne provenant pas du deuxième pilier.

- Au niveau fiscal et en l’absence de contrat hypothécaire, votre valeur locative imposable est plus élevée puisque vous n’avez pas d’intérêts d’emprunt à déduire. De ce seul point de vue, endetter son bien immobilier est donc avantageux. Le résultat consistant à trouver le bon équilibre entre payer des impôts et payer des intérêts hypothécaires.

Conclusion

Afin de répondre à la question d’ouverture du présent article: «Dois-je utiliser mon deuxième pilier pour acheter ma résidence principale?», nous devons la décomposer avec les interrogations suivantes:

- Est-ce risquer d’investir mon deuxième pilier dans mon logement?

- Quel sera mon niveau de retraite si je retire tout ou partie de mon deuxième pilier pour acheter mon logement?

En ce qui concerne la première question, le calcul de la présente démonstration montre qu’apporter au moins 10% de fonds propres depuis son fonds de pension permet de profiter des rendements empiriquement supérieurs de l’immobilier vis-à-vis des caisses de pension et d’ainsi baisser le coût du capital.

Il est également manifeste que le rendement faible du deuxième pilier plaide pour un transfert de la LPP à l’immobilier. Les rentabilités historiques ne préjugent évidemment pas du futur et la flambée des taux actuels risque d’influer à la hausse les profits des caisses de pension et de limiter les gains de l’immobilier.

Pour la seconde question et en admettant un financement à 105% par sa caisse de retraite, nous sommes confrontés à un autre problème. Certes, le rendement immobilier est supérieur au rendement moyen des caisses de pension, mais la plus-value générée au long cours par votre résidence principale ne vous sera d’aucune utilité à la retraite. Car sauf à vendre votre objet, vous ne pourrez transformer le gain en capital en rente de retraite.

Ainsi, financer son bien via son fonds de pension peut se révéler attrayant pendant une certaine phase de vie, mais vous auriez intérêt à hypothéquer votre maison à l’aube de la retraite afin de rembourser votre caisse de pension. L’autre option, plus saine, consiste à épargner dans un portefeuille d’investissement durant ses années de travail afin de construire un revenu supplémentaire pour ses vieux jours.

Notez que la rentabilité moyenne des caisses de pension affichée ici est vraiment faible. Si vous avez la chance de pouvoir choisir votre plan d’investissement, vous pourrez évidemment recevoir des gains plus importants. Certaines solutions de deuxième pilier permettent aussi d’emprunter à «soi-même» … à un coût inférieur au rendement moyen obtenu.

Pour finir, vous me voyez obliger d’ajouter un «disclaimer»: vous ne pouvez à mon sens tirer une généralité des présents chiffres. Avant de procéder au retrait de votre caisse de retraite, vous devriez effectuer vos propres recherches. Retenez également que le marché immobilier varie beaucoup d’un endroit à l’autre et que les rentabilités que vous pouvez récolter sur les éléments de votre fortune peuvent largement différer des montants avancés ici.

Vous devriez vous rapprocher d’un conseiller financier expérimenté et au fait de votre situation afin d’obtenir une solution sur mesure et avantageuse pour vous.

Observations

Comme vous pouvez vous en rendre compte sur le tableau, financer sa résidence principale grâce à son portefeuille d’actions et sans aucun doute la pire solution à envisager.

Les deux mesures les moins onéreuses consistent à désinvestir ses obligations ou sa caisse de pension.

Encore faut-il en avoir les moyens. Dans le cas standard d’un financement à 80% par l’emprunt, le meilleur compromis revient dans l’ordre et dans la même logique, à vendre ses obligations ou à sortir son avoir de deuxième pilier. Tout en conservant si possible ses actions afin de profiter de rendements supérieurs à long terme.

Raphaël Battu a fondé le site MaRetraite.ch en 2019 afin de fournir des réponses aux questions que ses clients lui ont souvent posées et mettre à profit son expérience et son expertise au service de tous. L’objectif du site est d’expliquer de manière simple les différentes problématiques de la prévoyance en Suisse et d’aider les lecteurs à gagner leur indépendance financière.