Le gouvernement japonais a étonnamment choisi Kazuo Ueda pour diriger la banque centrale. Ueda – un professeur d'université de 71 ans et ancien membre de la BoJ – succéderait à Kuroda le 8 avril. Sa nomination doit être approuvée par les deux chambres du parlement, contrôlées par la coalition au pouvoir, avant que le gouvernement ne puisse le nommer officiellement pour un mandat de 5 ans.

La nomination d’Ueda augmenterait les chances de voir la BoJ abandonner sa politique monétaire ultra-accommodante prolongée, qui est de plus en plus difficile à maintenir à mesure que l’inflation augmente et que les autres banques centrales relèvent agressivement leurs taux. Après des années d’achats continus d’obligations qui n’ont pas suffi à stimuler la hausse des prix, la BoJ a introduit en 2016 son programme de contrôle de la courbe des taux. Elle a acquis des masses d’obligations pour maintenir les taux bas, alimenter l’inflation et stimuler la croissance.

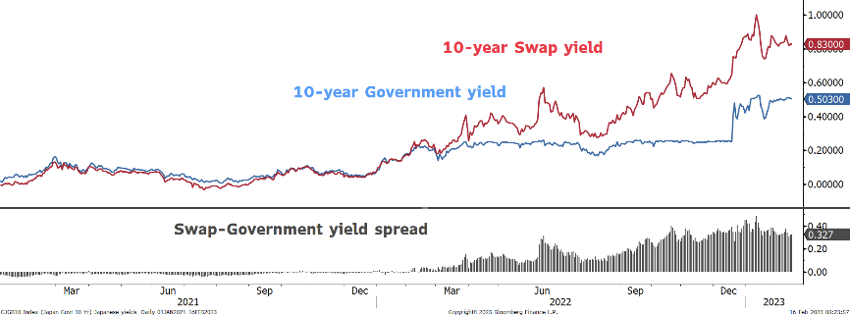

Une première étape de sortie a été initiée en décembre lorsque la BoJ a choqué les marchés en permettant au taux des obligations d’État à 10 ans de fluctuer de 50pbs autour de son objectif de 0% au lieu de 25pbs. Cette position restrictive inattendue a fait grimper le yen et les rendements obligataires.

Depuis début 2022, les marchés des swaps ont constamment parié sur un relèvement du plafond des taux. Maintenant, ils parient à nouveau sur davantage d’augmentation, ou potentiellement la fin du contrôle des taux si les pressions inflationnistes augmentent. Ueda a récemment déclaré que la politique actuelle de la BoJ était appropriée et que l’assouplissement monétaire devait se poursuivre compte tenu de la situation actuelle. Il a déjà mis en garde contre une augmentation prématurée des taux.

Les chances de mettre fin à la politique de contrôle de la courbe et aux taux d’intérêt négatifs ont augmenté

Ueda ne devrait pas modifier immédiatement la position politique de la BoJ.

La Chine est aussi de retour dans le jeu

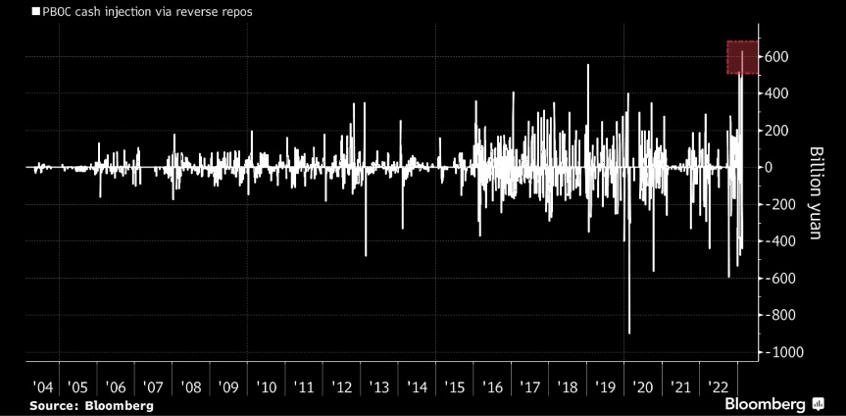

Des derniers agrégats financiers ont bondi plus que prévu en janvier, atteignant un niveau record.

Vendredi dernier, la PBoC a injecté l’équivalent de 92 milliards de dollars sur le marché. Cela allégrement les retraits de liquidité de la Fed via son programme de «Quantitative Tightening». Il s’agit de la plus importante injection jamais opérée, alors que la Chine cherche à soutenir son économie à partir de niveaux déprimés.

Cela confirme l’engagement de la banque centrale chinoise en faveur d’un soutien à l’économie réelle via le marché du crédit. Cela suggère également une amélioration de la demande de crédit des entreprises publiques et soutient les perspectives de croissance de la Chine.

- L’Asie devient la zone principale d’injection de liquidités et d’évolution de la politique monétaire. La Chine sera la principale pourvoyeuse de liquidités ces prochains mois

- La volatilité des taux japonais et Yen restera élevée

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40