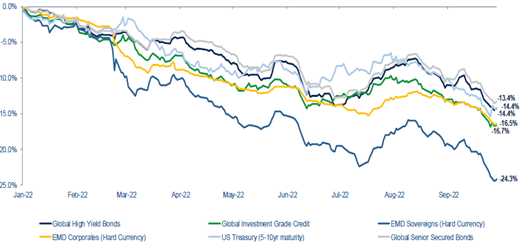

Un environnement extrêmement difficile pour les investisseurs obligataires

Jusqu’à présent, le marché obligataire a été extrêmement chahuté en 2022 en raison des tensions géopolitiques, des pressions inflationnistes élevées et de l’activité des banques centrales. La plupart des marchés ont enregistré des performances négatives importantes, en particulier les marchés émergents et les obligations de qualité, vulnérables à la duration. Les actifs à taux variable tels que les prêts seniors ont mieux résisté (-3,7% pour l’indice Credit Suisse Global Loan en USD au 31.10.2022).

En ce qui concerne les obligations à haut rendement, si la composante de sensibilité aux taux d’intérêt (duration) et l’élargissement des spreads de crédit ont tous deux nui à la performance, la duration a été un frein plus important depuis le début de l’année.

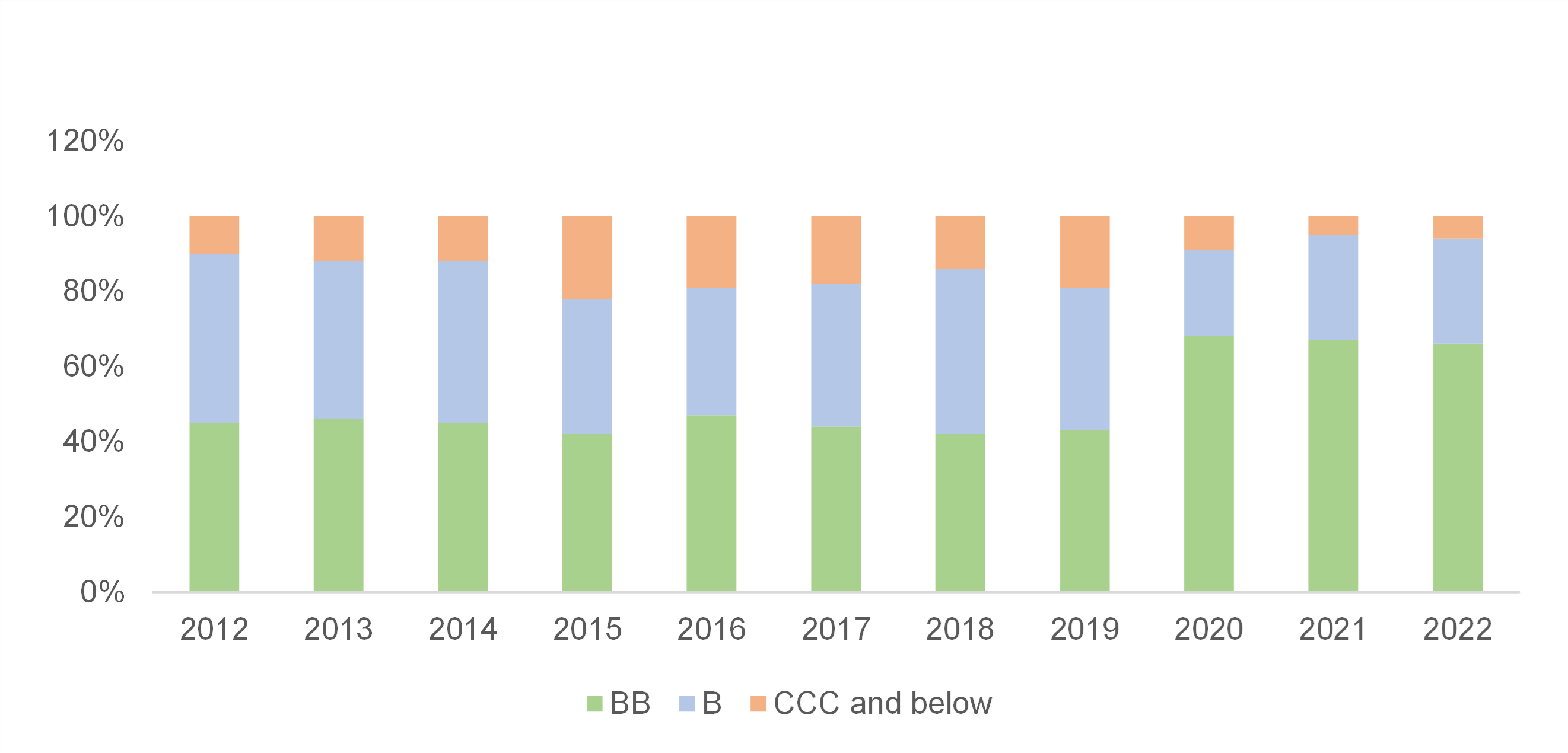

Qualité du crédit et échéancier de la dette

Pour analyser si les obligations à haut rendement sont correctement évaluées, il convient de déterminer la qualité moyenne du marché. La qualité de crédit du marché des obligations à haut rendement s’est considérablement améliorée au cours des 15 dernières années. Elle est principalement due à l’augmentation des fallen angels, qui ont offert des opportunités d’investir dans de grandes entreprises établies, dotées d’une flexibilité opérationnelle et financière.

Source: ICE BofA Non-Financial Developed Markets High Yield Constrained Index. As of September 30, 2022

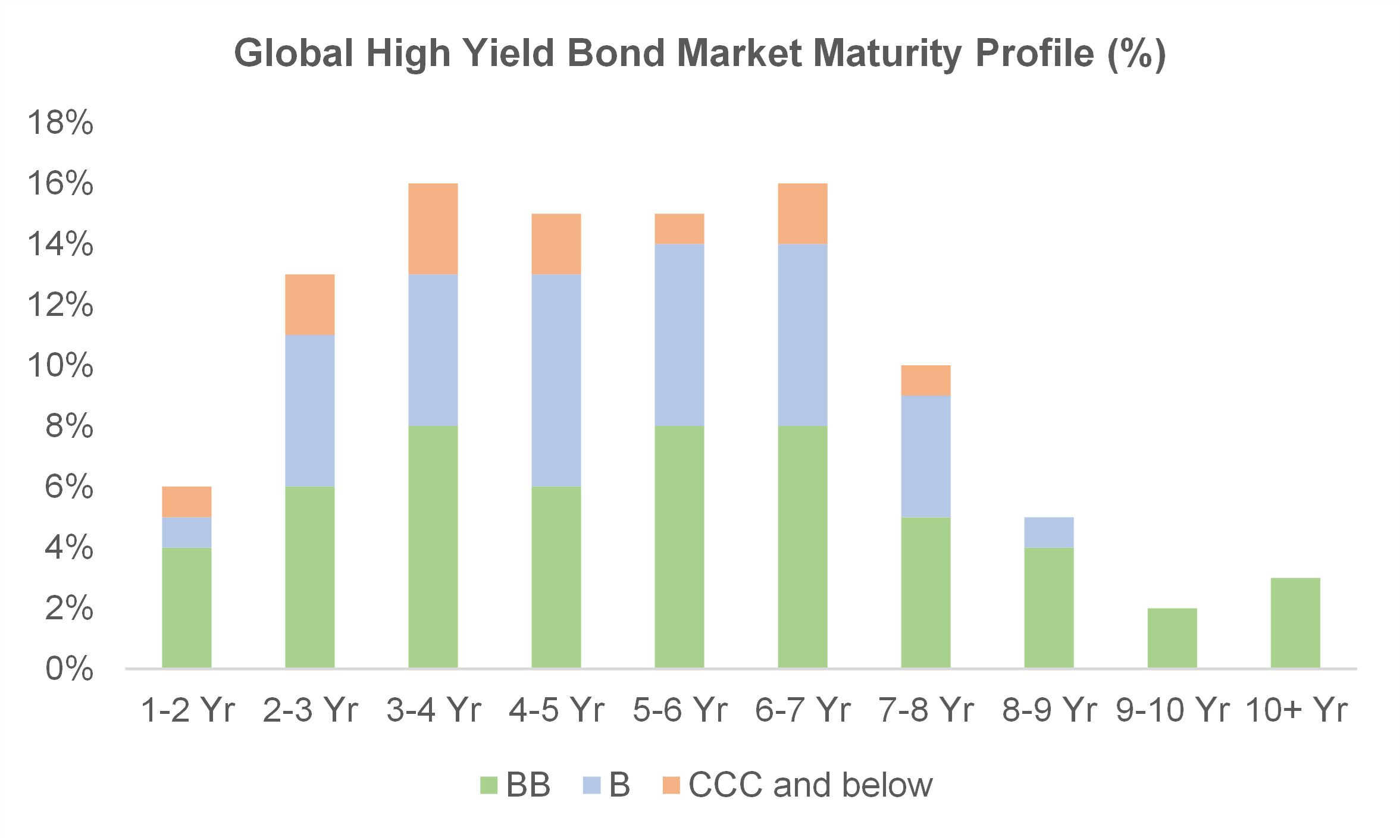

En outre, l’échéancier de la dette a été nettement allongé en raison des importants refinancements effectués au cours des deux dernières années, ce qui réduit les risques de liquidité à court terme.

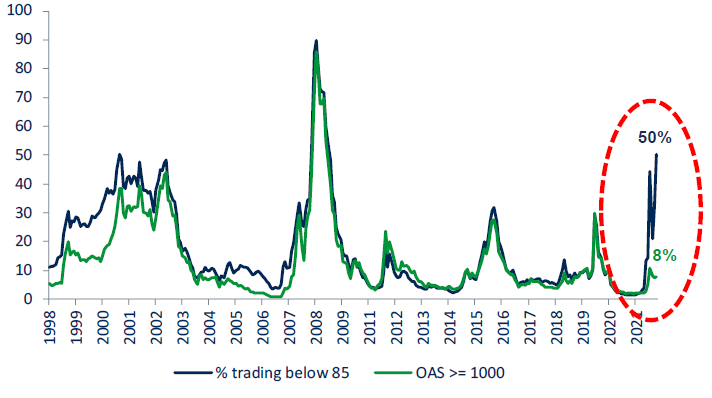

Valorisation, ne pas confondre décote et «distress»

À première vue, le niveau très élevé d’obligations haut rendement se négociant à un prix inférieur à 85 (niveau de décote) semble être un point d’entrée attrayant. Cependant, une grande partie de cette dislocation est due à la sensibilité aux taux d’intérêt. Malgré la récente hausse, le nombre d’obligations négociées à des niveaux «distress» (spreads > 1 000 points de base) est resté relativement limité, surtout par rapport aux périodes précédentes de stress et de volatilité élevée sur les marchés.

Source: ICE BofA. As of September 30, 2022

Qu’escompte le marché comme taux de défaut?

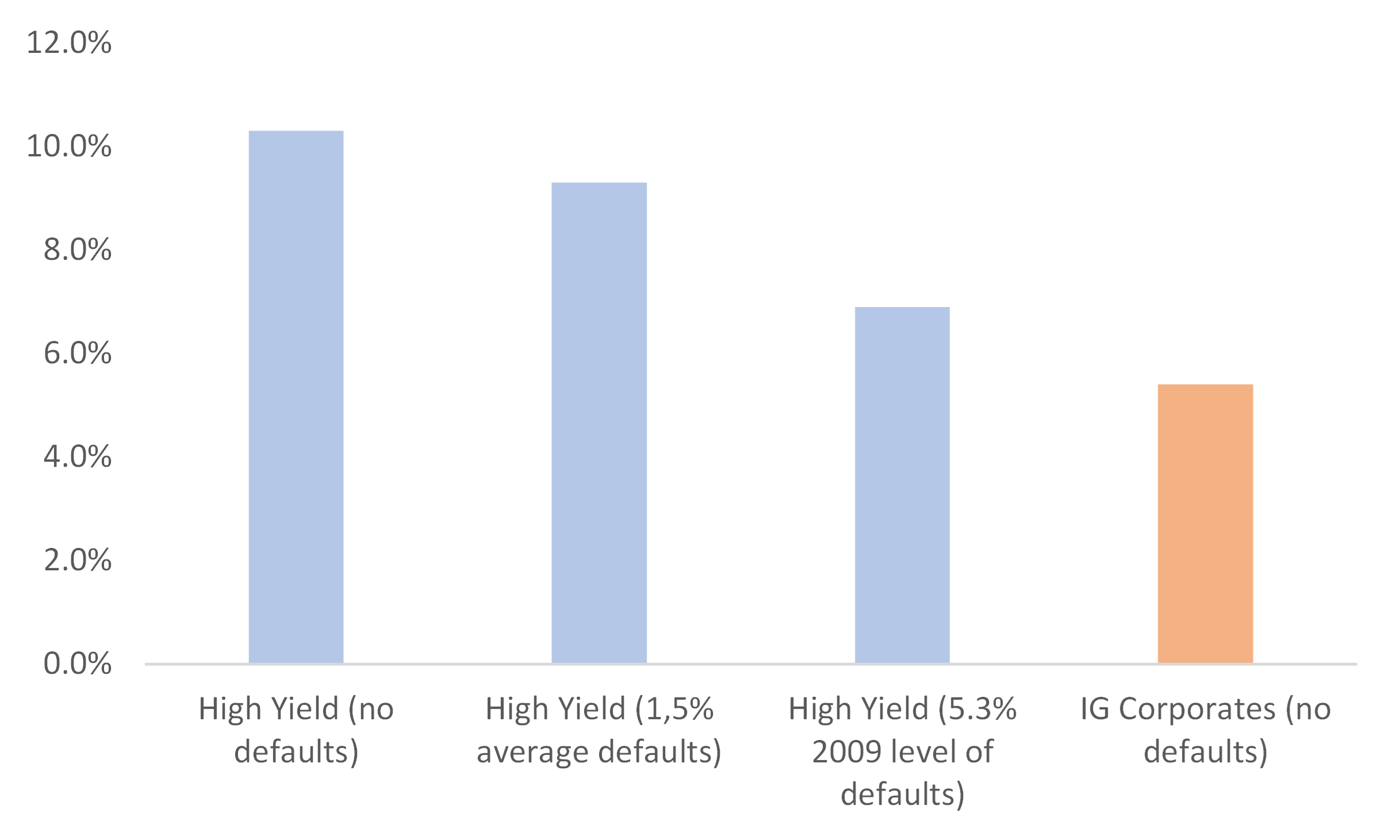

Compte tenu du rendement à échéance actuel (10% au 31.10.2022), le taux de défaut implicite évalué par le marché est supérieur à 7% (en supposant un taux de recouvrement de 35% en moyenne). Même si le taux de défaut atteignait son niveau historique, les obligations haut rendement offriraient toujours un rendement net supérieur au taux sans risque ou au crédit IG.

Conclusion

Même si un nombre historiquement élevé d’obligations se négocient en dessous de 85, nous n’avons pour l’heure, pas vu de signes de capitulation sur le marché du haut rendement. L’élargissement des spreads est resté relativement contenu et le nombre d’obligations valorisées à un niveau «distressed» est faible. La valorisation de la classe d’actifs n’est donc pas aussi attractive qu’en 2009 ou en avril 2020. Pourtant, de notre point de vue, elle reste relativement intéressante car le taux de défaut implicite est bien supérieur au taux de défaut de 2009 (5,3%) et même au taux de défaut moyen historique (1,5%). En outre, le marché du haut rendement entrera dans cette phase de hausse des défauts dans de relatives bonnes condition et avec un profil de maturité sain.

La sélection du crédit sera tout à fait cruciale dans cet environnement, c’est pourquoi nous suggérons d’investir dans des stratégies actives. Nous avons choisi le fonds Barings Global High Yield comme stratégie bottom-up pour la profondeur de sa recherche crédit et pour l’expérience de ses gérants. Ils ont également su tirer parti de l’amélioration des ratios financiers des sociétés liées à l’énergie en surpondérant ce secteur à la fin de l’année dernière et au début de cette année. Nous considérons ce fonds comme une stratégie de base sans biais d’alpha et capable de surperformer son indice de référence, tant dans les marchés haussiers que baissiers, comme le prouve l’alpha annuel généré (+0,5% sur 3 et 5 ans).

Caractéristiques au 31.10.2022

Wealth Solutions Partners Ltd est une société de consultant en investissement indépendante basée à Genève qui se concentre sur la sélection de gestionnaires de fonds et de solutions de portefeuille pour les banques privées et les gestionnaires de patrimoine. Notre objectif est de connecter votre entreprise aux solutions d’investissement les plus avancées en utilisant notre expertise interne ainsi que notre réseau de connaissances.