On le sait, la prévision économique n’est pas une science, loin de là. Si c’est un art, il est probablement mineur, notamment lorsqu’il est exercé par les banquiers centraux!

Gare au détecteur de mensonges

Pourtant, depuis Alan Greenspan, toutes les informations que distillent nos grands argentiers obsèdent les marchés. Ceci est essentiellement dû à deux facteurs: la Grande Modération/Désinflation Macroéconomique des dernières décennies et en corollaire l’approche graduelle, homéopathique et pré-annoncée de la politique monétaire. En clair, lorsque la macro est très lisse et lente à évoluer, pour tenter d’anticiper, les investisseurs sont scotchés aux discours des banquiers centraux pour détecter une aspérité, une inflexion.

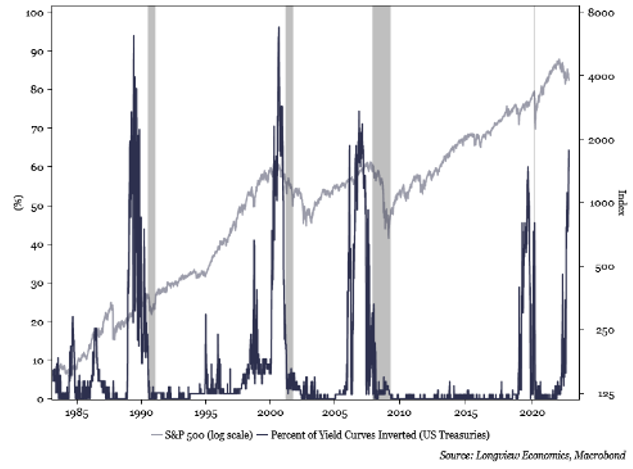

Mais, depuis la pandémie, l’incertitude économique s’est démultipliée. La volatilité du paysage macro devient incontrôlable. Les banquiers centraux, objet d’une pression politique grandissante, privilégient désormais le rétroviseur. Ils axent leur discours – et leurs décisions – sur leur dépendance aux données macroéconomiques publiées, à savoir les «indicateurs de cycle tardif». Le marché du travail et l’inflation sont les indicateurs les plus «tardifs» du cycle économique. Pratique, ils ne peuvent plus se tromper! Mieux, ils peuvent resserrer l’étau monétaire et tenter de corriger leur erreur d’évaluation du risque inflationniste de 2021. Tout ceci, en dépit de la multiplication des signes conjoncturels préoccupants. Le message du marché obligataire US est en effet sans équivoque. Tout comme les indicateurs avancés de l’OCDE et la contraction fulgurante de l’immobilier résidentiel domestique.

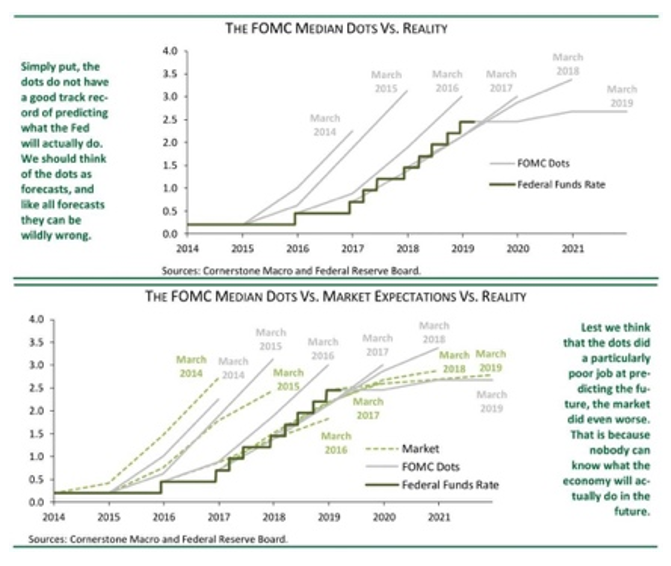

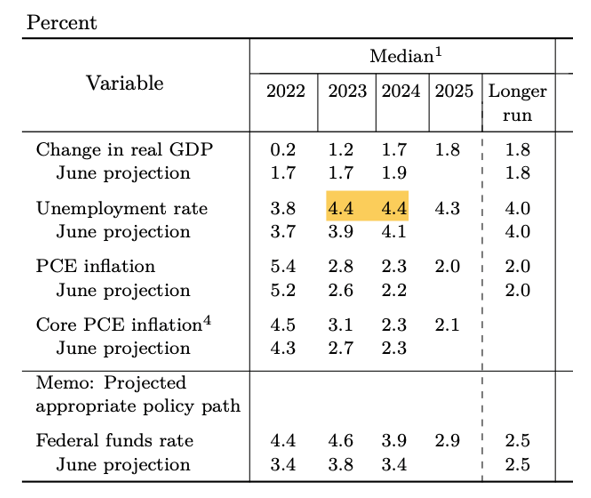

La quintessence de ce marché de dupes entre banquiers centraux et investisseurs a été le «forward guidance». Les plus grandes banques centrales ont désormais renoncé à cette filouterie de communication. Reste pourtant, pour le moment, la pitrerie de l’exercice de style des dots aux USA. Mais celui des prévisions standard/trimestrielles, moins suivi et moins flamboyant, n’est pas inintéressant non plus. Petit florilège de la dernière mouture: la Fed s’est engagée, de facto, dans le resserrement monétaire le plus rapide des 40 dernières années. Ce qui, affirme-t-elle, ne pénalisera que légèrement l’emploi (augmentation du taux de chômage de 3,8 à 4,4%) et ne provoquera pas de récession. Hum, hum. Même le moins expérimenté des économistes ne saurait se faire berner. Les faits sont têtus: depuis la seconde guerre mondiale, toute augmentation du taux de chômage de +0,5% a invariablement provoqué une récession.

Source : dernières projections de la Fed

L’immense défi de l’hétérogénéité de l’inflation

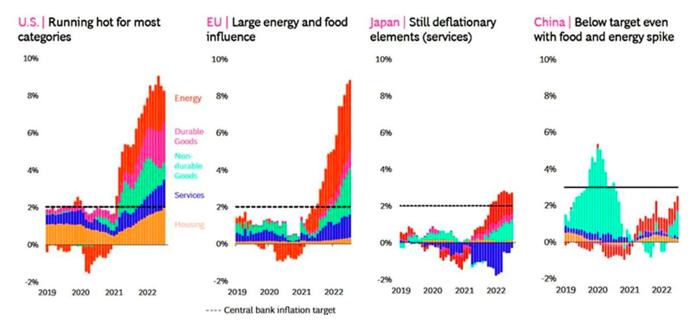

Les banquiers centraux occidentaux seraient-ils plus retors que leurs homologues asiatiques? Pas si simple. Au Japon, le décalage entre discours et réalité est également patent. A l’image de la confiance affichée depuis tant d’années pour atteindre l’objectif d’une inflation de 2%. En Chine cependant, la doctrine et le discours monétaires ont été/et restent plus orthodoxes, moins manipulateurs. Il est vrai à la décharge des pays occidentaux, que la pression est autrement plus forte en cette fin de cycle. Certes, l’inflation augmente globalement et, partout, la composante énergétique domine. Mais le renchérissement est très hétérogène et beaucoup plus préoccupant dans le G7 que, par exemple, dans les grands pays asiatiques. Aux Etats-Unis, l’inflation est très large/diffuse. Au Japon, les services subissent encore la désinflation. La Chine, en raison d’un mauvais climat de consommation intérieure, est épargnée.

Au Royaume-Uni, elle fait rage. Le nouveau gouvernement n’en a que faire. Son dernier plan énergétique de 150 milliards de livres sterling met la Banque d’Angleterre sur la sellette. Sans parler des promesses de … baisses des impôts. La solution? La nouvelle Première ministre n’a pas tourné autour du pot. Elle envisage officiellement de revoir le mandat – l’indépendance – de la Banque d’Angleterre. Ni plus ni moins!

Le découplage entre le G2 et l’Asie disloque les marchés des devises et exacerbe la force du dollar . Après des décennies d’hibernation, le Japon a dû intervenir sur le marché des changes

En conclusion

- N’en déplaise à M. Powell, les États-Unis n’échapperont probablement pas à la récession

- Le découplage économique G2/Asie alimente la force du dollar et augmente la pression sur les marchés financiers

- L’indépendance des banques centrales pourrait être la victime expiatoire de cet environnement toxique

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40