Retour remarqué et destructeur de la macro

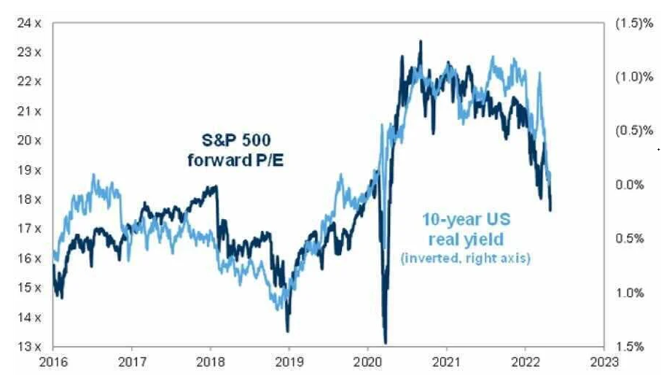

C’est très clair depuis quelque temps, l’intense répression financière liée à la pandémie s’est achevée avec le pivot de Powell fin 2021. Les taux réels–tels que dérivés du marché obligataire américain–reviennent inéluctablement en territoire neutre. L’avenir dira s’ils se normaliseront plus avant, à court terme, ce n’est pas sûr loin de là. Il n’en demeure pas moins que l’on assiste à la fin du gonflement des évaluations boursières qui avait été favorisé par l’excès de liquidités. La faute à l’inflation, ce mal sournois que l’on croyait-encore récemment-terrassé à jamais.

Les politiciens en sont obsédés et subissent le feu de leurs électeurs à mesure que leur pouvoir d’achat fond. Biden en fait l’expérience quotidienne et risque de subir un revers électoral majeur en novembre prochain.

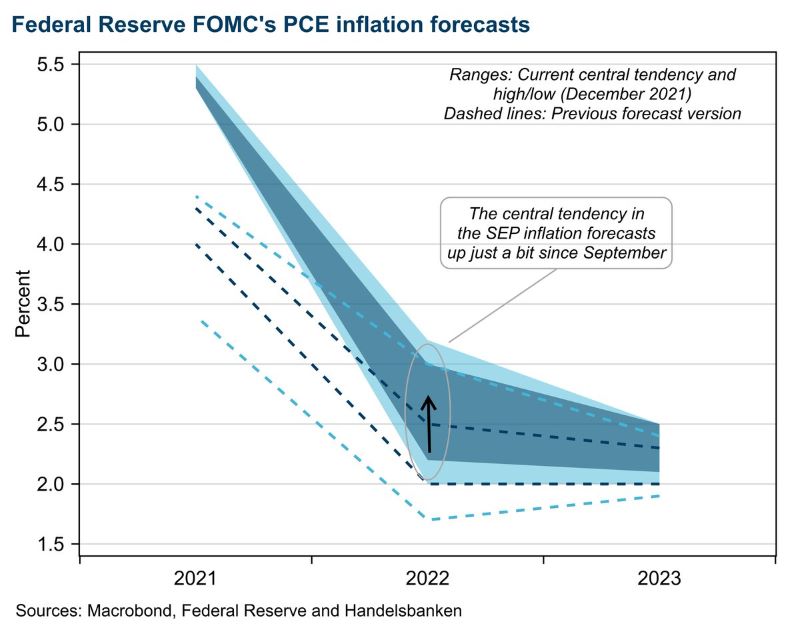

Elle torture les banquiers centraux, coupables de l’avoir sous-estimée pendant bien trop longtemps. Les chiffres sont impitoyables: à la fin du premier trimestre 2021, la Fed prévoyait encore un taux d’inflation annuel (core et core PCE) d’environ 2% pour 2021 et 2022! Plus récemment, au début 2022, la Fed a tenté de rassurer en: 1)reconnaissant implicitement le dérapage des prix, tout en 2)le considérant comme étant-relativement-de court terme.

La guerre en Ukraine deux mois plus tard a rendu ce scénario invraisemblable, avant même que la dure réalité des chiffres ne démontre-une fois de plus-l’inanité des prévisions de la Fed. Paradoxalement, la confusion autour de l’invasion de l’Ukraine a sauvé la crédibilité de la Fed! Mais il sera difficile de remettre le génie de l’inflation dans sa bouteille.

La révolte gronde, de plus en plus largement

Les marchés obligataires ont lancé le processus. Les taux courts et longs ont récemment augmenté de façon spectaculaire. Cela constitue soudain une menace sérieuse pour 1)le marché immobilier–vecteur crucial de l’effet richesse-et 2)le refinancement de l’administration Biden. Le temps du déni est terminé. D’autant que Wall Street vacille et que le dollar s’envole, ce qui n’est pas de bon augure en général, notamment pour la solvabilité des pays émergents fragiles. Par le passé, de telles remontées vertigineuses et rapides des taux ont provoqué des événements économiques/financiers désagréables. On pense aux… 14 cas suivants: 1974 Franklin National, printemps 1980 First Pennsylvania, septembre 1981 bear market du S&P, juillet 1982 Penn Square Bank, septembre 87 crash Wall-Street, mai 1984 Continental Illinois, avril 1990 Nikkei/S&L crisis, novembre 1994 Tequila crisis, août 1996 crise du Sud-Est asiatique, janvier 2000 Nasdaq, mai 2006 subprime, décembre 2009 GFC/PIGGS, décembre 2013 EM crisis, Q4 2018 guerre commerciale.

L’avenir nous dira si la Fed a perdu le contrôle de l’inflation et sera obligée de provoquer une récession/un accident. Dans un exercice de communication périlleux, Powell a semble-t-il réussi ce 4 mai, à calmer la volatilité des marchés. Pour combien de temps? Soyons clairs, les Etats-Unis devront-encore-resserrer les conditions financières pour calmer la surchauffe de la demande et, par là-même, le marché de l’emploi afin d’éviter la spirale des salaires. Ce qui signifie en fait orchestrer une hausse des taux, des spreads, mais aussi tolérer la progression du dollar et la consolidation/correction des marchés des actions. Tout est question de tact ou plutôt de rythme, de timing! Le répit obtenu par Powell est certes bienvenu, car il évite que les marchés ne paniquent dans l’immédiat (overshoot). Sa tâche est toujours aussi et le jeu de cache-cache Fed-investisseurs est loin d’être terminé.

D’ailleurs, la volatilité ne concerne pas seulement les obligations du Trésor US. Elle se propage cross-assets et à l’international. Une guerre des monnaies se profile peut-être avec un épicentre en Asie. Le Japon joue au bras de fer en matière de coordination monétaire internationale en menant une politique monétaire hyper-accommodante, ce qui fait plonger le JPY à des niveaux historiquement très bas. Au grand dam des Chinois qui, semble-t-il, ne sont pas plus d’humeur qu’en 2015 de tolérer la dévaluation compétitive d’un grand acteur économique et financier dans leur région.

Conclusion

- La macroéconomie re-devient un facteur essentiel/critique pour investir

- Les risques d’un ¨accident¨ économique ou financier sont importants. L’immobilier résidentiel américain va se dégonfler, c’est un indicateur conjoncturel avancé très fiable. Des signes de craquements potentiels (JPY, Yuan) se développent également en Asie

- Des opportunités d’investissement ¨séculaires¨ se présenteront au cours des prochains mois pour les investisseurs qui auront gardé assez de ¨poudre sèche¨ pour en profiter

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40