C’est bientôt la rentrée universitaire de votre petit dernier! Vous arrivez à la retraite et vous devez diminuer votre emprunt hypothécaire! Vous souhaitez anticiper votre retraite de 5 ans! Vous partiriez bien 6 mois en congé sabbatique! Votre voiture est à remplacer! Vous rêvez de cette maison depuis des années!

Hormis les coûts liés à ces envies, quel point commun trouvez-vous à ces affirmations? La planification! À l’exception évidente des imprévus, vous pouvez programmer beaucoup de choses des années auparavant.

Dans un article précédent, j’évoquais l’importance de considérer son patrimoine d’un point de vue global. Cette vision offre l’avantage d’attribuer facilement chaque élément qui le compose à des horizons de temps spécifiques et en phase avec vos projets personnels.

Nous, humains, éprouvons une certaine difficulté à nous projeter dans le temps. Il est toutefois indéniable que vous atteindrez un jour l’âge de la retraite, que votre enfant de 8 ans fêtera ses 18 ans dans 10 ans, que votre dette hypothécaire signée sur 15 ans sera échue dans 15 ans, etc. L’horloge tourne et au lieu de la subir, je vous propose de mettre à votre profit cette inexorable fatalité du temps qui avance. La planification financière consiste à faire coïncider vos avoirs et vos objectifs personnels.

Voyons donc comment votre patrimoine vous permettra de réaliser vos rêves et d’atteindre vos buts.

Le futur va arriver. C’est sûr!

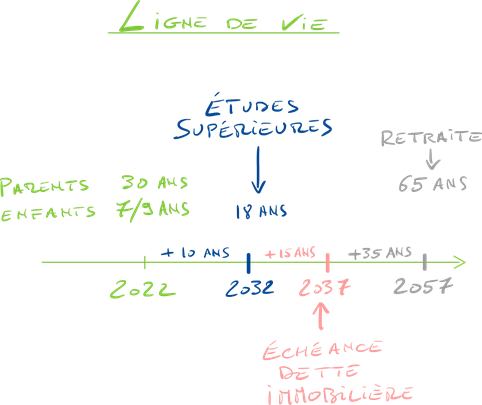

Prenons un cas concret, illustré sur le dessin ici-bas. Un couple de trentenaires, parents de deux enfants âgés de 7 et 9 ans, vient d’acheter sa résidence principale grâce à un crédit hypothécaire sur 15 ans. Cette simple phrase nous fournit énormément d’éléments. Nous pouvons déduire trois grandes échéances que je nommerai «implicites»:

- Nous connaissons le nombre d’années avant que les enfants ne commencent leurs études supérieures: environ 10 ans.

- Également le moment où un remboursement partiel de la dette immobilière pourrait intervenir: dans 15 ans.

- Ou encore la durée qui sépare les parents de la retraite légale: une trentaine d’années.

Nous distinguons ainsi 3 échéances principales à moyen (10 ans), long (15 ans) et très long terme (30 ans).

Si notre couple ne consacre son épargne qu’à la retraite, il ne pourra financer ses phases de vie «intermédiaires».

Et nous ne parlons ici que des dates évidentes! L’existence ne se résume pas à rester passif en attendant le passage d’étapes liées à l’âge ou au conformisme de la société.

Les rêves et les envies grâce à un portefeuille d’investissement

Votre vie est atypique. Vos rêves aussi! Ces objectifs «explicites» dépendent évidemment de vos souhaits personnels et relèvent en grande partie du moyen et du long terme. C’est le «cœur de vie». Ils peuvent varier avec le temps (nous ne sommes pas des robots) et nécessiteront des sommes plus ou moins grandes.

Un portefeuille d’investissements (composé de fonds de placement ou de tout actif divisible et facilement liquidable) est fortement recommandé ici. Vous aurez l’aisance de retirer les montants requis au franc près. Vous pouvez considérer ce portefeuille comme un «compte d’épargne plus» qui servira à payer les projets et les étapes importantes de votre histoire.

Telle une maison, vous conserverez toute votre vie votre gestion de fortune. Cette vision ad vitam aeternam vous permettra notamment de protéger vos intérêts à long terme.

Je ne saurais que trop vous recommander de chercher l’assistance d’un planificateur financier dont le métier consiste à faire coïncider vos placements aux bons horizons de temps.

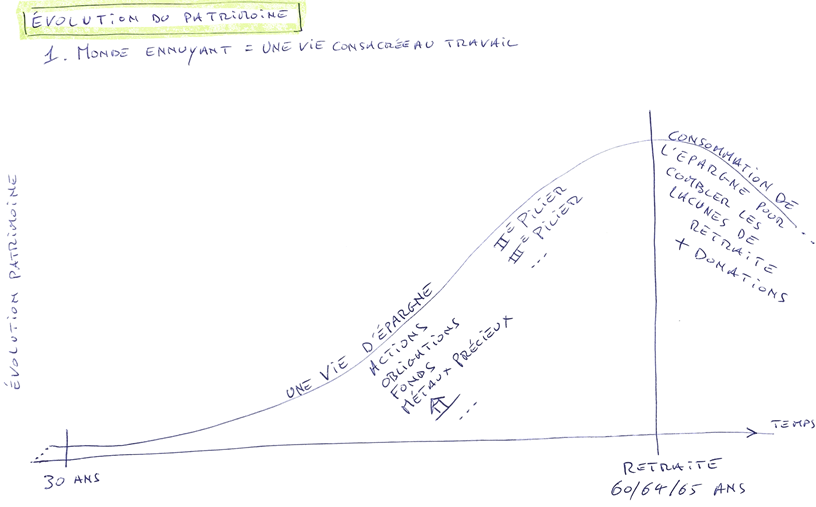

Une gestion type n’existe pas. Un patrimoine prend toutefois la forme que vous trouvez dans les dessins plus bas. Vous débutez de 0 ou avec un héritage puis vous ajoutez vos pierres à l’édifice (épargne). Ensuite vous ponctionnez les montants nécessaires à la réalisation de vos objectifs implicites ou explicites (rêves, envies).

Différentes réalités

Je me dois de préciser que vous serez confronté à trois réalités. Sur le premier dessin, vous observez la tendance générale de l’évolution du patrimoine pour une famille. Sur le deuxième dessin, vous appliquez la réalité de votre vie à votre fortune. Enfin, la troisième réalité que j’aborderai dans de futurs articles intègre la volatilité de vos placements (mouvements de marché).

L’épargne est réalisée tout au long de la vie et s’arrête à la retraite. Vous pourrez évidemment effectuer des pauses dans le rythme de la capitalisation (année sabbatique, chômage…). Ensuite vient la phase de consommation du capital pour les vieux jours. Cette période correspond également aux donations. Puis (tout à une fin), la succession est l’étape finale.

Nous aborderons dans les prochains articles les risques et les opportunités des marchés, les stratégies gagnantes sur le long terme, ou encore l’aspect émotionnel lié à vos investissements.

Raphaël Battu a fondé le site MaRetraite.ch en 2019 afin de fournir des réponses aux questions que ses clients lui ont souvent posées et mettre à profit son expérience et son expertise au service de tous. L’objectif du site est d’expliquer de manière simple les différentes problématiques de la prévoyance en Suisse et d’aider les lecteurs à gagner leur indépendance financière.