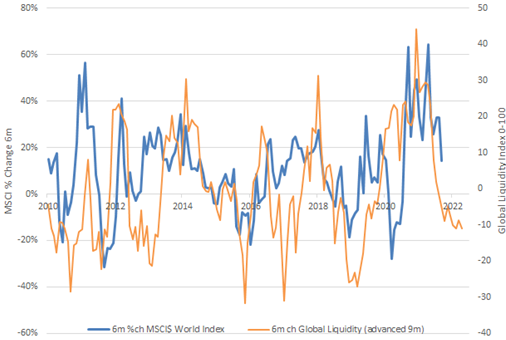

"It’s the liquidity, stupid!"

Le dernier trimestre 2021 avait été dévastateur pour les investisseurs institutionnels à effet de levier, comme de nombreux fonds spéculatifs. La hausse des taux d’intérêt courts en USD les avait pris au dépourvu. L’augmentation de la volatilité des obligations a contraint beaucoup d’entre eux à fermer des positions dans l’urgence. Nous avons assisté à des mouvements boursiers relativement erratiques, dans des volumes importants. Ces liquidations forcées ont finalement été bien absorbées par le marché où les investisseurs ont vu ces accès de faiblesse comme une nouvelle opportunité (buy the dip mentality). La communication habile de la Fed et le passage relativement doux à une politique moins généreuse … en 2022 ont permis aux marchés de terminer l’année en paix.

Jusqu’ici tout allait bien, mais, mais, mais… Un deuxième choc de liquidité était en gestation.

Source : Crossborder Capital

Les poussées inflationnistes continuent d’irriter les dirigeants politiques, la banque centrale et les marchés obligataires. La rhétorique de la Fed est devenue résolument plus restrictive. Les actifs les plus flamboyants, souvent les plus généreusement valorisés, vacillent. Ceux qui ont eu la faveur des petits investisseurs via des – gigantesques – opérations sur les dérivés (calls) coulent les uns après les autres.

Jours difficiles pour les Robin des Bois

L’année 2021 a vu la naissance d’un phénomène intriguant et perturbateur. L’action coalisée et massive de (petits) investisseurs individuels, les privés. D’abord anecdotique, ce phénomène a pris au fil des mois une grande ampleur. Les cours de certaines entreprises, souvent de petite taille, mal aimées des professionnels les plus spécialisés comme les Hedge Funds (HF), se sont littéralement envolés malgré des fondamentaux inchangés. Les confinements, l’argent abondant distribué par le gouvernement (surtout aux États-Unis), et les plateformes de trading gratuites (optiquement) ont certainement favorisé ce processus. Certains ont même parlé d’un nouveau paradigme, d’une nouvelle façon pour la jeune génération de considérer le risque et d’essayer de faire fructifier son épargne. Les logements inabordables et les bas salaires sont considérés comme des accélérateurs cycliques de cette nouvelle tendance.

Les segments les plus spéculatifs des marchés, portés par une liquidité surabondante, s’effondrent.

Dans son rapport de novembre sur la stabilité financière, la Fed a officiellement exprimé sa préoccupation quant au fort effet de levier des « jeunes » investisseurs boursiers:

“The median leverage ratios of younger retail investors are more than double those of all investors, leaving these investors potentially more vulnerable to large swings in stock prices, as they have a larger debt service burden,” …“Moreover, this vulnerability is amplified, as investors are now increasingly using options, which can often boost leverage and amplify losses,”…“A potentially destabilizing outcome could emerge if elevated risk appetite among retail investors retreats rapidly to more moderate levels,” the Fed said.

On devine facilement entre les lignes que la Fed souhaiterait plus de proactivité de la part de la SEC en matière régulatoire. Notamment pour ce qui concerne l’encadrement des cryptomonnaies, des plateformes de trading « gratuites » des SPACs et des opérations en dérivés des investisseurs privés. Mais Gensler tergiverse, manifestement soucieux de ne pas provoquer de tumultes boursiers l’année de l’élection de Mid-Term, alors même que les Démocrates sont au plus bas dans les sondages. De là à dire que la SEC est un animal au moins aussi politisé que la Fed…

A retenir

- La poursuite de la hausse des taux d’intérêt nominaux et réels maintiendra la pression sur les actifs surévalués et ceux à duration élevée.

- Les retail investors n’ont probablement pas fini de souffrir, sauf si les marchés rebondissent sérieusement.

- Malgré ce climat plus volatil, il n’y a pas de raison de craindre un «bear market» en l’état actuel des perspectives macroéconomiques 2022.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40