Les prix des matières premières ont augmenté de 35% depuis le début de l’année au 29 novembre 2021. Cette forte hausse généralisée, menée par les métaux et les produits énergétiques, a été soutenue par une forte reprise de la demande de produits de base, des conditions financières souples, des perturbations de l'offre et des perturbations météorologiques.

Pétrole et gaz naturel

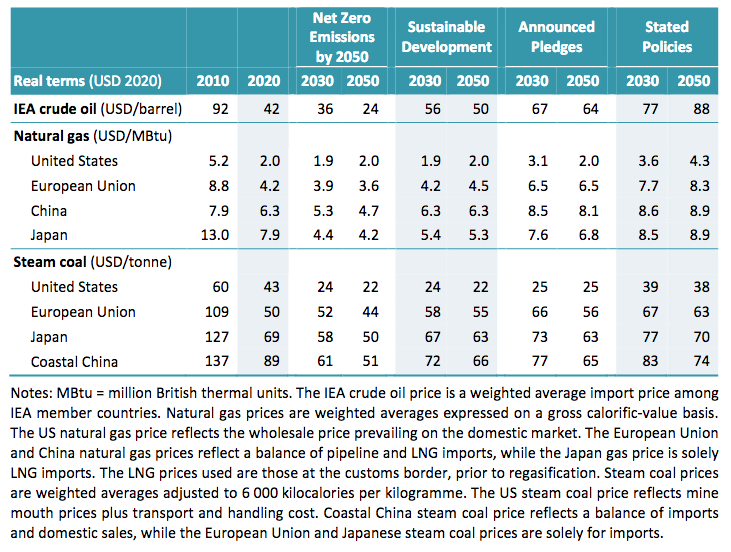

Les prix du pétrole (WTI) ont augmenté de plus de 50% depuis le début de l’année en raison de la reprise économique rapide dans les économies avancées. Les prix à terme indiquent une courbe descendante avec un prix du pétrole de 71,3 dollars le baril le 29 novembre 2021et qui se trouve à 59 dollars pour décembre 2026. Le marché devrait continuer à être tendu, conformément aux projections de l’Agence internationale de l’énergie (AIE) concernant la reprise de la demande de pétrole.

Les prix du gaz naturel se sont envolés au niveau mondial. Le prix du gaz naturel liquéfié asiatique a augmenté de plus de 130% se répercutant sur les prix européens et américains. La flambée des prix en Asie s’explique principalement par l’épuisement des stocks de gaz résultant de l’augmentation de la demande de gaz naturel après un hiver rigoureux, associé à un été chaud dans l’hémisphère nord, d’un rebond de l’activité industrielle, et de facteurs idiosyncrasiques, comme la faible production hydroélectrique au Brésil.

Les prix du gaz vont généralement baisser jusqu’en 2022, dans un contexte de hausse de la production de gaz aux États-Unis et de ralentissement de la croissance des exportations de gaz naturel liquéfié, a déclaré l’EIA. L’agence a prévu que les prix du gaz au Henry Hub seraient en moyenne de 4,10$/MMBtu pour l’ensemble de l’année 2021 et de 3,93$/MMBtu en 2022, en baisse par rapport aux estimations du mois précédent, qui étaient de 4,17$/MMBtu en 2021 et de 4,01$/MMBtu en 2022.

Métaux de base

L’indice LME des prix des métaux de base a augmenté de 30% entre le 1er janvier et le 29 novembre 2021, tandis que le prix de l’or a diminué d’environ 5%. Les métaux de base ont atteint leur plus haut niveau depuis 10 ans en octobre, mais ont quelque peu reculé depuis. Les prix ont été soutenus par la reprise de l’activité manufacturière mondiale, l’amélioration des perspectives d’investissement dans les infrastructures des économies avancées et les perturbations de l’offre dues à la COVID-19.

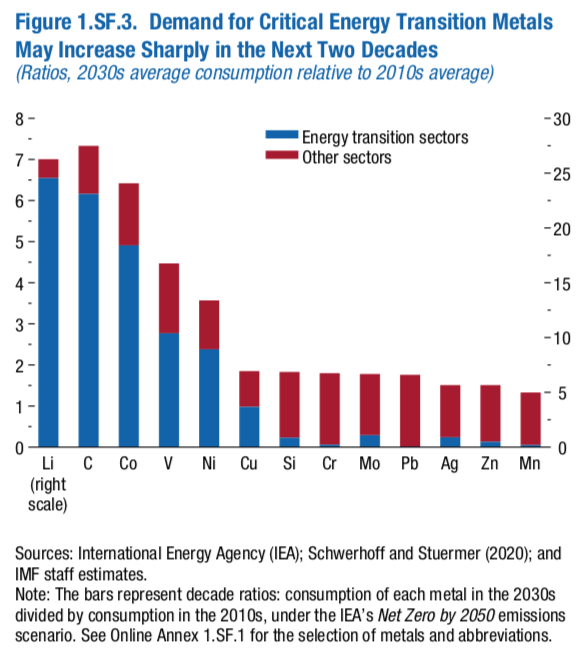

Les métaux nécessaires à la transition vers une énergie propre sont très divers. Certains, comme le cuivre et le nickel (métaux majeurs établis), sont négociés depuis plus d’un siècle sur les bourses des métaux. D’autres, comme le lithium et le cobalt (métaux mineurs mais en hausse), sont peu ou pas encore négociés sur les bourses des métaux mais ont gagné en popularité parce qu’ils sont utilisés dans les technologies de transition énergétique. En outre, la demande de certains métaux augmenterait avec plus de certitude parce qu’ils sont utilisés dans toute une série de technologies à faible émission de carbone (le cuivre, le nickel et le manganèse, par exemple), tandis que l’utilisation d’autres métaux, comme le cobalt et le lithium, est limitée aux batteries. Le cuivre et le nickel sont des métaux bien établis. Le cobalt et le lithium sont probablement les métaux émergents les plus prometteurs.

Selon les prévisions du FMI, l’indice des prix des métaux de base en 2021 devrait être supérieur de 57,7% à la moyenne de l’année précédente et diminuer de 1,5% en 2022. Les risques qui pèsent sur les perspectives sont équilibrés, mais la montée de la variante Delta est une source majeure d’incertitude, car la résurgence du virus pourrait supprimer la demande de métaux et perturber l’offre. Les prix des métaux précieux devraient augmenter de 5,1% en 2021 et de 0,2% en 2022.

Produits alimentaires

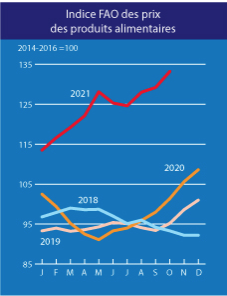

Au cours du premier semestre 2021, les prix de nombreuses cultures de base ont bondi. L’indice des prix des produits agricoles du FMI a augmenté de plus de 20% depuis le début de l’année, atteignant en novembre 2021 le prix le plus élevé en termes réels depuis la crise mondiale des prix alimentaires de 2010-2011, grâce à la viande (hausse de 30,1 %), au café (29,1 %) et aux céréales (5,4 %). Plus récemment, l’Indice FAO des prix des produits alimentaires s’est établi en moyenne à 133,2 points en octobre 2021, soit 3,9 points (3,0 pour cent) de plus qu’en septembre et une hausse de 31,8 points (31,3 pour cent) par rapport à octobre 2020. Après trois mois consécutifs de hausse, l’indice se situait en octobre à son plus haut niveau depuis juillet 2011. La dernière hausse mensuelle est principalement due à la solidité constante des prix mondiaux des huiles végétales et des céréales.

Au cours du premier semestre 2021, les prix de nombreuses cultures de base ont bondi. L’indice des prix des produits agricoles du FMI a augmenté de plus de 20% depuis le début de l’année, atteignant en novembre 2021 le prix le plus élevé en termes réels depuis la crise mondiale des prix alimentaires de 2010-2011, grâce à la viande (hausse de 30,1 %), au café (29,1 %) et aux céréales (5,4 %). Plus récemment, l’Indice FAO des prix des produits alimentaires s’est établi en moyenne à 133,2 points en octobre 2021, soit 3,9 points (3,0 pour cent) de plus qu’en septembre et une hausse de 31,8 points (31,3 pour cent) par rapport à octobre 2020. Après trois mois consécutifs de hausse, l’indice se situait en octobre à son plus haut niveau depuis juillet 2011. La dernière hausse mensuelle est principalement due à la solidité constante des prix mondiaux des huiles végétales et des céréales.

La poursuite des hausses des prix internationaux des produits alimentaires à la production présente des risques à la hausse pour l’inflation des prix alimentaires à la consommation en particulier dans les marchés émergents, où la transmission des prix à la production aux prix à la consommation est plus élevée que dans les économies avancées (26% contre 14%). Le décalage et l’ampleur de la répercussion varient en fonction de facteurs régionaux, tels que la dépendance des importations alimentaires et la force de la monnaie locale par rapport au dollar américain.

Les prévisions de la FAO concernant les échanges mondiaux de céréales en 2021-2022 (juillet-juin) ont été relevées de 4,9 millions de tonnes, ce qui correspondrait à une hausse de 0,3 pour cent par rapport au niveau de 2020-2021 et à un nouveau niveau record de 478 millions de tonnes. On prévoit à présent un accroissement de 1,8 pour cent des échanges mondiaux de blé en 2021-2022 (juillet-juin), lesquels atteindraient un nouveau niveau record de 192 millions de tonnes, principalement sous l’effet de l’augmentation des importations prévue en Afghanistan, en Iraq, en République islamique d’Iran et en Turquie pour compenser le fléchissement de la production nationale, ainsi qu’en Égypte, où les stocks doivent être reconstitués. Chez les pays exportateurs, l’accroissement des disponibilités devrait doper les expéditions en partance de l’Argentine, de l’Australie, de l’Ukraine et de l’Union européenne, ce qui compenserait le recul des ventes prévu au Canada, aux États-Unis d’Amérique et en Fédération de Russie, où l’offre devrait se resserrer par rapport à la campagne précédente. Les échanges mondiaux de céréales secondaires en 2021-2022 (juillet-juin), dont le niveau est globalement inchangé ce mois-ci, devraient toujours se contracter de 1,7 pour cent par rapport au niveau record de 2020-2021.

Sources : FAO, FMI, AIE