Plusieurs facteurs ont fait que les taux des obligations d'État chinoises sont restés nettement supérieurs à ceux des marchés développés, comme l'évolution des régimes monétaire, économique et financier. Bien que le différentiel de taux avec les États-Unis soit passé de 220 à 130 pbs cette année, le gap de taux reste important.

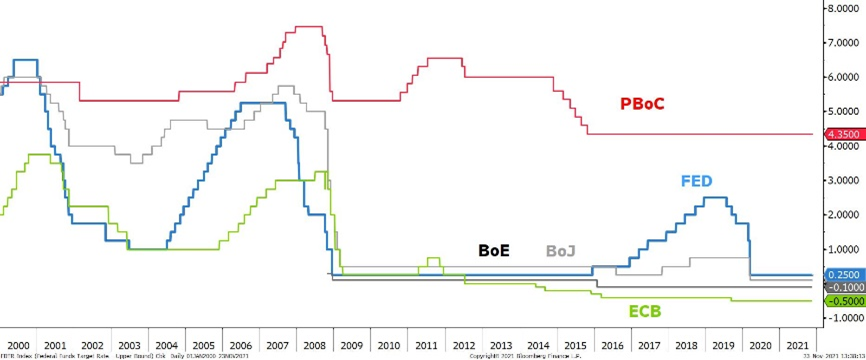

Le marché obligataire américain a connu d’importantes fluctuations au cours des 3 dernières années, principalement en raison des fluctuations prononcées des taux directeurs de la Fed. Alors que les taux directeurs chinois sont restés indépendants. Et contrairement au G7, le régime financier chinois n’a pas changé après la GFC,

la PBoC n’a pas abaissé les taux à zéro ou en-dessous, et/ou n’a pas lancé de programmes d’assouplissement quantitatif.

L’expérience depuis le choc COVID-19 a de nouveau montré une divergence continue entre la Chine et le reste du monde développé. Même après leur pic pendant la pandémie de COVID au T1 2020, les taux chinois se sont rapidement retournés.

Finalement, face à la crise immobilière, la banque centrale a finalement décidé d’agir. Le rapport sur la politique monétaire du T3 de la PBoC a récemment signalé que Pékin s’orientait vers une politique plus accommodante. Depuis lors, la PBoC a annoncé la baisse du ratio des réserves obligatoires (RRR) de 0,5% au 15 décembre. La PBoC poussera également les institutions financières à allouer davantage de ressources aux petites et moyennes entreprises, aux secteurs verts et manufacturiers.

Dans un second temps, la PBoC a annoncé une hausse de 7% à 9% des réserves obligatoires des banques sur leurs dépôts en devises, à compter du 15 décembre également. Le RRR sur les monnaies étrangères est devenu un outil clé pour gérer le taux de change du RMB qui fait partie intégrante de la politique monétaire de la Chine.

Il est également intéressant de noter que cela se produit après que le rapport du Trésor américain sur les devises a montré un changement dans les critères, ce qui rend – en théorie – plus difficile pour un pays d’être qualifié de manipulateur. La Chine n’est nullement concernée. Il semble que la position de la Chine accueillant bien un yuan plus fort (en grande partie grâce à la hausse des prix des matières premières) s’estompe. La devise pourrait avoir atteint un niveau trop élevé pour la PBOC, en particulier compte tenu des efforts récents de la banque centrale et du gouvernement chinois pour atténuer les tensions économiques. Les fixings quotidiens des prochains jours nous en diront plus sur la volonté de la PBOC de freiner l’appréciation du CNY.

A retenir

- Vers un CNY plus stable en 2022.

- D’autres stimuli pourraient soutenir le marché des obligations d’État. Surveiller le support technique.

- Les obligations d’Etat chinoises demeurent un bon diversifiant dans un portefeuille obligataire.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40