Les vacances de fin d’année s'annonçaient pourtant sous les meilleurs auspices…

Casino-Royale au pays des «hedge funds»

Début novembre, la Fed avait annoncé son tapering et renouvelé sa Direction générale sans trop de secousses. Le méchant Vladimir avait promis d’accélérer l’approvisionnement en gaz de l’Europe. Certes, le bruit d’une botte à la frontière ukrainienne avait rompu le calme, la COP26 n’avait pas vraiment débouché sur quelque chose de concret et le plan social 2.0 de Biden se réduisait comme peau de chagrin. Rien d’irréversible. Bref, les actifs risqués avaient poursuivi leur course fantastique. Tout allait bien sur les marchés financiers où les investisseurs et les spéculateurs s’en donnaient à cœur joie.

Les conditions étaient parfaitement remplies pour l’installation de la complaisance. Il n’y a pas que les opérations sur marge des investisseurs privés ou retail chez les brokers qui sont devenues stratosphériques. Nombre de gérants actifs et de hedge funds ont sous-performé en cette année financière assez particulière, pour ne pas dire sournoise. Dans un monde de rendements réels négatifs, ils ont fait appel à l’effet de levier en empruntant massivement sur la partie très courte de la courbe du Trésor américain. Celle qui était censée être ancrée…

Inutile de dire que la fin du contrôle de la courbe des taux par la Banque d’Australie, il y a quelques jours, a déstabilisé cette cohorte de spéculateurs. La traînée de poudre a en effet rapidement fait grimper les taux très courts des principales devises. Les appels de marge ont suivi, amplifiant la volatilité des bons du Trésor américain. Ce fut la débâcle, aussi soudaine qu’éphémère dans un monde où demain est, déjà, un tout autre jour!

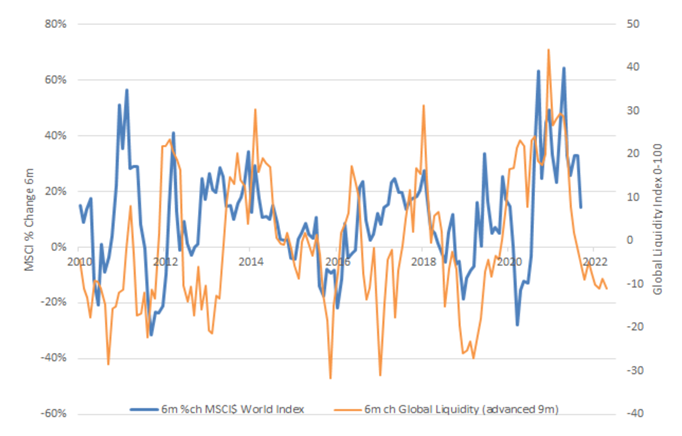

Back to basics

Toute cette frénésie est-elle, vraiment, si surprenante, sachant que le momentum de la liquidité USD (la dérivée seconde) est en baisse. De façon très nette, même si la liquidité… continue de progresser, mais à un rythme beaucoup plus lent. Cela a un impact sur les recoins les plus sensibles – où se trouve l’effet de levier – des marchés financiers. La volatilité qui a commencé à se manifester sur les marchés des titres souverains à revenu fixe se propage aux matières premières et aux actions. Certains spreads de crédit ont également commencé à augmenter.

Source: Crossborder

La pandémie exacerbe de nouvelles incertitudes macroéconomiques

À trois reprises, au cours des étés 2020 et 21 et de l’hiver 2021, les États-Unis ont souffert d’une augmentation plus importante des infections que l’Europe. Sans grande explication, la dernière 5ème vague de Covid a été plus modérée aux USA. Pour l’instant. Collectivement, les pays occidentaux ont relevé la garde avec une vaccination de masse. Cependant, il est clair que le virus a encore une capacité de nuisance considérable, tant que la population mondiale, en particulier celle des pays émergents, ne sera pas protégée à grande échelle.

Pourtant, les grands instituts supranationaux continuent de prévoir une expansion vigoureuse en 2022, de près de 5% après 6% pour 2021 (FMI octobre 2021). La croissance serait principalement portée par les grands pays développés. Ces chiffres sont manifestement trop optimistes au regard de deux facteurs: le retour de la pandémie et le changement de cap de la Chine. Les marchés n’y croient d’ailleurs pas, tout comme ils doutaient encore l’été dernier de l’insouciance des banquiers centraux. A cela s’ajoutent deux facteurs de risque importants: la forte hausse de l’inflation mondiale et la révision à la baisse des grands plans de relance américains.

Les craintes de stagflation sont exagérées, mais le consensus sur la croissance est trop optimiste. Elle se rapprochera de son potentiel au premier semestre 2022, pas plus, grâce aux pays du G7.

Conclusions

L’argent gratuit se tarit, favorisant la résurgence de la volatilité. Il s’agit d’une phase de transition normale et classique pour les marchés financiers. En dépit de l’agitation récente des marchés, les conditions financières demeurent très favorables.

La transition actuelle vers la growthflation reste le scénario le plus probable à l’horizon 2022. Par conséquent, la volatilité des obligations souveraines a commencé à migrer vers les actions et les tensions perdurent dans les pays émergents, voire à la périphérie de la sphère du haut rendement.

Il faudrait que le dollar continue de se renforcer et que les taux d’intérêt augmentent pour justifier beaucoup plus de prudence. Pour l’instant, nous recommandons une allocation entièrement investie, mais avec un positionnement un peu plus prudent au sein des classes d’actifs.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40