Le terme de stagflation, qui implique stagnation économique et forte inflation (quasiment à deux chiffres), caractérise parfaitement les années 70 et 80. Il est toutefois galvaudé actuellement, puisque la croissance ralentit certes, mais restera proche, voire supérieure au potentiel en 2022.

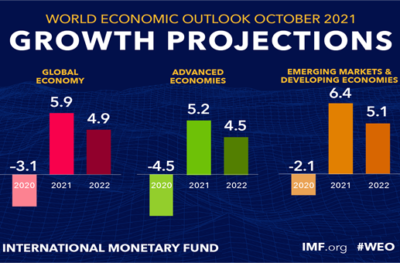

De même, l’inflation, pour impétueuse qu’elle soit depuis quelques semaines, ne menace pas de déraper pareillement. Le terme de « slumpflation », moins connu et moins usité, correspond mieux au contexte macro qui nous attend ces prochains trimestres. Ralentissement de l’expansion et accélération du renchérissement. Bien sûr, la résilience de la pandémie réduit les perspectives de croissance et complique les prévisions. Mais, en dépit de leur fiabilité relative, les dernières prévisions chiffrées du FMI – octobre 2021 – attestent le peu de vraisemblance d’une stagnation de l’expansion l’an prochain.

Ces dernières semaines, nous avons assisté à un aplatissement marqué des courbes de taux d’intérêt. Les marchés obligataires traduisent la baisse des perspectives économiques pour 2022/2023, pire ils craignent un cycle économique écourté. Ce scénario n’est pas invraisemblable à notre sens… Ces inquiétudes ont été exacerbées par le ralentissement de la croissance américaine pour le T2. Cerise sur le gâteau, l’inflation d’octobre a considérablement accéléré.

Ces dernières semaines, nous avons assisté à un aplatissement marqué des courbes de taux d’intérêt. Les marchés obligataires traduisent la baisse des perspectives économiques pour 2022/2023, pire ils craignent un cycle économique écourté. Ce scénario n’est pas invraisemblable à notre sens… Ces inquiétudes ont été exacerbées par le ralentissement de la croissance américaine pour le T2. Cerise sur le gâteau, l’inflation d’octobre a considérablement accéléré.

Comme souvent, les marchés aiment se faire peur.

La poussée d’inflation n’est pas temporaire, tant mieux!

Ils ne l’admettront jamais. Mais les dirigeants des pays très endettés du G7 accueillent le retour de l’inflation avec un certain soulagement. En effet, elle éloigne le spectre de la déflation qui, combinée à un endettement excessif, est le cocktail le plus dangereux pour nos économies et démocraties. La crise de 1929 est encore dans toutes les mémoires. Donc, l’inflation, et encore mieux, les taux d’intérêt réels négatifs sont l’une des solutions pour réduire le fardeau de la dette. Et elle est « relativement » indolore à court terme pour la plupart des agents économiques, donc politiquement très acceptable. Mais à moyen terme, ce n’est rien d’autre qu’une forme d’impôt déguisé sur les épargnants et un facteur d’accroissement des inégalités (pression sur le pouvoir d’achat des classes défavorisées).

Nos principaux dirigeants et banquiers centraux ont discrètement préparé le terrain au cours des deux dernières années en modifiant leurs objectifs d’inflation. Cependant, nous arrivons à la fin d’une période de grâce. Le récent dérapage brutal des prix leur fera perdre toute crédibilité s’ils persistent dans leur déni.

La volatilité récente des marchés obligataires se poursuivra.

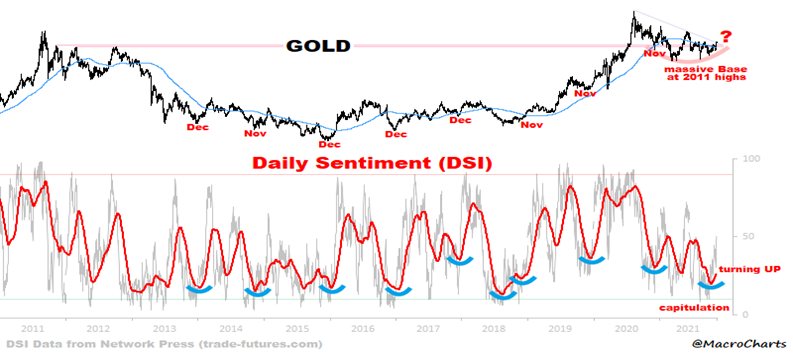

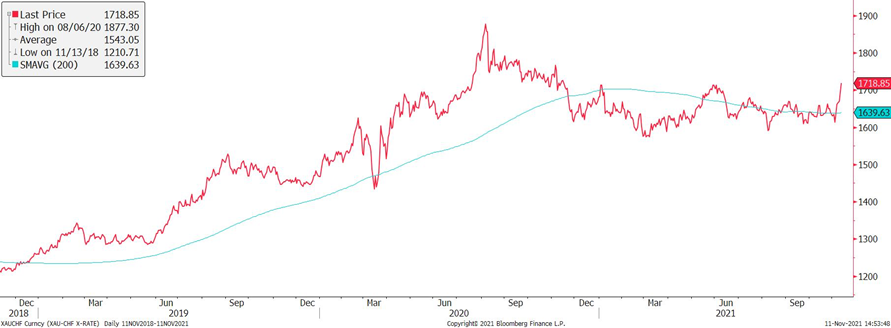

Un renouveau durable des actifs anti-inflation?

L’or, qui a été longtemps négligé par les investisseurs, reprend des couleurs ces derniers temps. La plupart des banques centrales, notamment celles des pays émergents, l’ont accumulé au cours des derniers trimestres. Mais les grands investisseurs institutionnels, les banques commerciales et les fonds spéculatifs, ont été dans l’ensemble gros vendeurs. Les sorties de fonds dans les ETF liés à l’or l’attestent. Il semblerait toutefois qu’une nouvelle dynamique émerge, couplée à une saisonnalité plus favorable.

Historiquement, le métal précieux a été un bon rempart contre les dévaluations orchestrées par les gouvernements. Ce mécanisme se remet-il finalement en marche? Sans nul doute, les presses à billets continueront à fonctionner à grande vitesse. Et, depuis quelques jours, l’or se renforce contre toutes les monnaies, y compris les plus fortes.

A retenir

- Entre déni et temporisation, la Fed joue un – double – jeu dangereux.

- L’or retrouve progressivement ses vertus d’actif non corrélé et de protection.

- Mais attention : la hausse des prix de l’or, associée à un dollar ferme et à des taux américains plus élevés, annonceraient plus de stress pour les actifs financiers.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40