Son repli, son isolement splendide inquiètent.

Nous en avions vu les prémices il y a quelques années avec la fameuse campagne « Made in China 2025 », qui encourageait le développement national de la technologie et de sa production. En réponse à la pandémie, le pays a mis en place l’un des systèmes de contrôle aux frontières – et de quarantaine – les plus stricts au monde. Il est devenu pratiquement impossible de voyager en Chine sans y passer plusieurs mois.

Le président Xi n’a pas quitté le pays depuis plus de 20 mois. Il n’a pas fait le voyage à Glasgow pour la COP26.

Hong Kong perd inévitablement son rôle de centre d’affaires international. Au niveau régional, le pays se fâche de plus en plus systématiquement avec ses partenaires et voisins, pour des raisons politiques, commerciales ou stratégiques. Les tensions avec l’Australie et l’Inde ne cessent de croître, sans parler de Taïwan. De facto, l’ordre du jour du récent plénum a rajouté aux craintes: réviser le récit historique de la Chine sous le règne de Xi. Ce qui rappelle d’autres moments forts du pays.

Ian Bremmer – Eurasia / G-Zero Media – en tirait les conclusions suivantes: « Each time the party has reviewed its past, it also set in motion other stuff that almost broke its grip on power: Mao’s Great Leap Forward caused the worst famine in history, and Deng’s economic reforms led to a pro-democracy movement that shook the CCP to its core until it was brutally suppressed on the streets of Tiananmen in 1989. »

Le récent plénum n’a – semble-t-il – pas confirmé les pires craintes

La résolution du Comité central du Parti communiste chinois n’a finalement pas abordé de problème historique et sensible important. Elle tourne plutôt autour de l’histoire du Parti, de son expérience et de ses principales réalisations, approuvant l' »orientation correcte » du PCC lorsqu’il s’agit de gouverner le pays, et tentant ainsi de renforcer sa légitimité. Xi a été positionné comme la seule figure capable de diriger la Chine et d’atteindre les objectifs et ambitions prédéterminés, comme le « grand rajeunissement de la nation chinoise ».

Il n’empêche que le ton général n’en demeure pas moins austère, quasi-martial. En bref, Xi a réussi à supprimer la majeure partie de l’opposition interne. Une transition du pouvoir en Chine n’est plus plausible. Ayant réglé la question de la centralisation du pouvoir au sein du Parti, Xi sera désormais en mesure d’adopter des positions plus audacieuses dans la poursuite des objectifs de politique étrangère, notamment ceux liés aux « intérêts fondamentaux » du PCC. Deux questions en particulier se détachent: la poursuite du développement socio-économique et le traitement de Taïwan.

Le vent de réforme et d’ouverture initié par Deng Xiaoping dans les années 1980 est retombé. Le virage de Xi n’est pas sans rappeler la révolution culturelle de Mao Zedong.

Éviter à tout prix les graves erreurs de pilotage et de vision

L’effondrement de l’URSS et l’éclatement de la bulle immobilière, l’implosion du système bancaire surendetté au Japon hantent le parti. Déficit de maîtrise du risque politique interne dans un cas, négligence liée au sur-endettement dans l’autre. C’est pourquoi le Parti chinois continue de resserrer son étau sécuritaire et de désendetter le pays, notamment le secteur de … l’immobilier résidentiel.

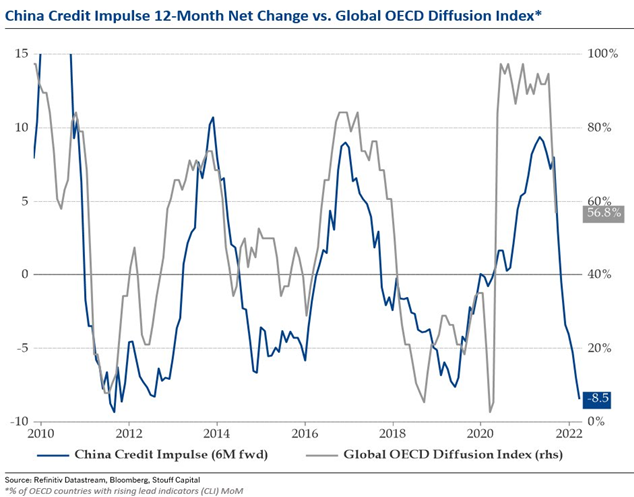

Pendant plusieurs décennies, la Chine a utilisé le crédit pour stimuler la croissance économique ou pour la relancer lorsqu’elle était en panne. De 1995 à 2010, la croissance de M2 a augmenté chaque année entre 12 et 29% (contre 4 à 10% aux États-Unis). Elle en a probablement abusé, à tel point que le surendettement de nombreux secteurs et régions est patent. De nombreuses analyses dénoncent la proportion inquiétante d’actifs pourris (prêts) dans le secteur bancaire depuis des années. La croissance de M2 a décéléré de 18% en 2011 à 7% en 2021 (alors qu’elle est passée de 4% à plus de 20% aux États-Unis). Au demeurant, comme les précédents ralentissements de 2012 et 2015, cette tendance s’est accélérée dernièrement. Le crédit global en Chine se contracte.

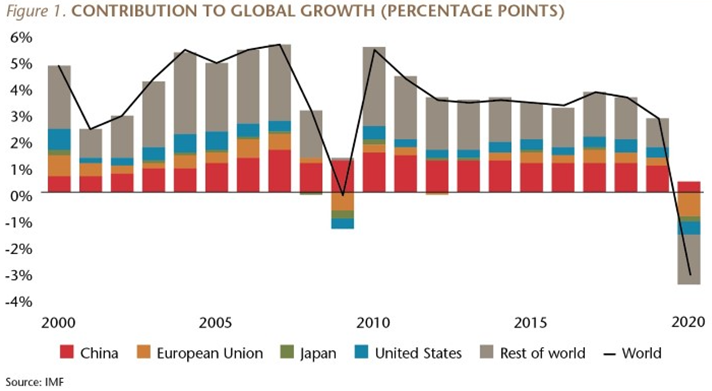

Une contribution plus faible à la croissance mondiale

La Chine amorcera en même temps un repli structurel et un ralentissement conjoncturel durable. Il ne faut pourtant pas en tirer de conclusion hâtivement négative. L’interpénétration de l’économie chinoise et des grands pays développés n’est bien sûr pas remise en cause. Certainement pas, dans un avenir prévisible. Un déphasage profond, le désarrimage de la Chine prendra des années, à moyen terme. Il nécessitera l’installation d’un nouvel ordre monétaire mondial et la disparition du système de recyclage des pétrodollars. C’est un risque à long terme. Au cours des dernières décennies, la Chine a été un contributeur majeur à la croissance mondiale. Cela a culminé en 2020, avec une contribution positive, alors que le reste du monde a connu une récession.

Quelques signes un peu plus encourageants émergent à très court terme. Xi et Biden se sont reparlés. Ils sont alignés sur quelques points: calmer la hausse des prix du pétrole et réviser ou éliminer certains droits de douane hérités de la présidence Trump, qui attisent l’inflation. C’est un début de détente. Affaire à suivre. La PBoC a légèrement modifié son discours. Elle prépare le terrain à une inflexion – plus accommodante – de sa politique monétaire, qui restera néanmoins fondamentalement orthodoxe.

Le leadership de la Chine en matière de croissance mondiale appartient probablement au passé. Le pays va toutefois soutenir – un peu – la conjoncture ces prochains trimestres.

A retenir

- Le repli de la Chine annonce, à terme, des bouleversements géopolitique, économique, financier, etc.

- Ils s’affirmeront à l’issue du 20ème Congrès du Parti et de la réélection de Xi, en novembre 2022

- D’ici là, le parti soutiendra l’économie et contiendra la crise de l’immobilier résidentiel. Ensuite, c’est moins clair!

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40