Contrairement aux affirmations initiales du gouvernement britannique, le public a rapidement conclu que le départ de l'Union européenne était une importante cause des récentes files d'attente dans les stations-service du pays, alors que dans le même temps il n'y avait pas de tensions chez leurs voisins irlandais.

Cependant, cela n’a fait aucune différence sur le taux de popularité du premier ministre Boris Johnson, qui a même légèrement progressé récemment. Johnson, dont le charisme a contribué à l’obtention du résultat du référendum sur le Brexit, a poursuivi en affirmant que les perturbations actuelles sont les conséquences d’un ajustement nécessaire à des salaires plus élevés et une meilleure productivité.

Une période de stagflation pourrait s’ensuivre, créant de nombreux soucis tant au Trésor britannique qu’à la Banque d’Angleterre. Cela pourrait en effet forcer la banque centrale anglaise à relever son taux directeur plus rapidement que prévu. Si elle venait à ne rien entreprendre, elle risquerait de voir sa crédibilité se détériorer ce qui pourrait à la fois soutenir l’inflation et faire monter les taux gouvernementaux.

Quoi qu’il en soit, le coût relativement bas du service de la dette pour le gouvernement devrait augmenter. Cela entraînera soit une restriction des dépenses publiques, soit de nouvelles hausses d’impôts.

Le fait que les finances publiques aient dû assumer plus de 400 milliards de dépenses supplémentaires au cours de la pandémie sans conséquences monétaires ou obligataires, grâce au QE de la BoE, a contribué à laisser penser que le gouvernement pourrait aisément dépenser sans problème tout en gardant l’opinion publique dans son camp.

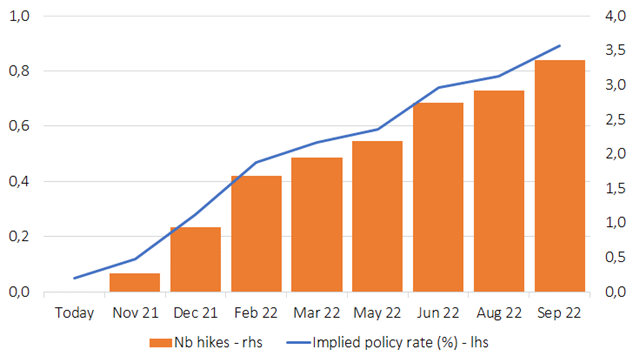

Source : Bloomberg

Le GBP a récemment été négativement impacté par le thème de la stagflation. L’histoire nous montre que des courbes plates ou inversées ont été favorables aux devises. Cela ne se transforme en phase de liquidation qu’une fois qu’une banque centrale réagit à une erreur de politique en inversant le resserrement de sa politique monétaire. De fait, il est encore trop tôt pour vendre le GBP sur l’idée d’une erreur de politique. La grande question est de savoir si la BoE veut s’opposer aux attentes du marché d’une hausse des taux de 8pbs début novembre et de 14pbs supplémentaires d’ici la mi-décembre, dates des prochaines réunions de la BoE.

En conclusion

- Il est encore trop tôt pour considérer les discussions sur la stagflation comme positives pour la livre.

- Les contraintes de l’accord sur le Brexit continueront de représenter des entraves à l’économie britannique et donc à la livre.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40