La problématique du financement des retraites est globale et les évolutions démographiques ne peuvent que précipiter la chute d’un système imaginé à une époque révolue.

La démographie, c’est du long terme (vraiment!)

A une époque où le long terme se conçoit plutôt comme la prochaine échéance, que ce soit une élection, une naissance ou la prochaine ouverture des restaurants, il y a pourtant une variable qui ne se modifie pas rapidement: la démographie.

Bien entendu, la démographie évolue, mais les tendances sont à long terme, c’est-à-dire visibles sur 20 ans minimum. Les démographes, contrairement aux financiers, sont coutumiers de projections sur plusieurs décennies. Et celles-ci s’avèrent plutôt exactes vu le type de dynamique en jeu (naissances et décès).

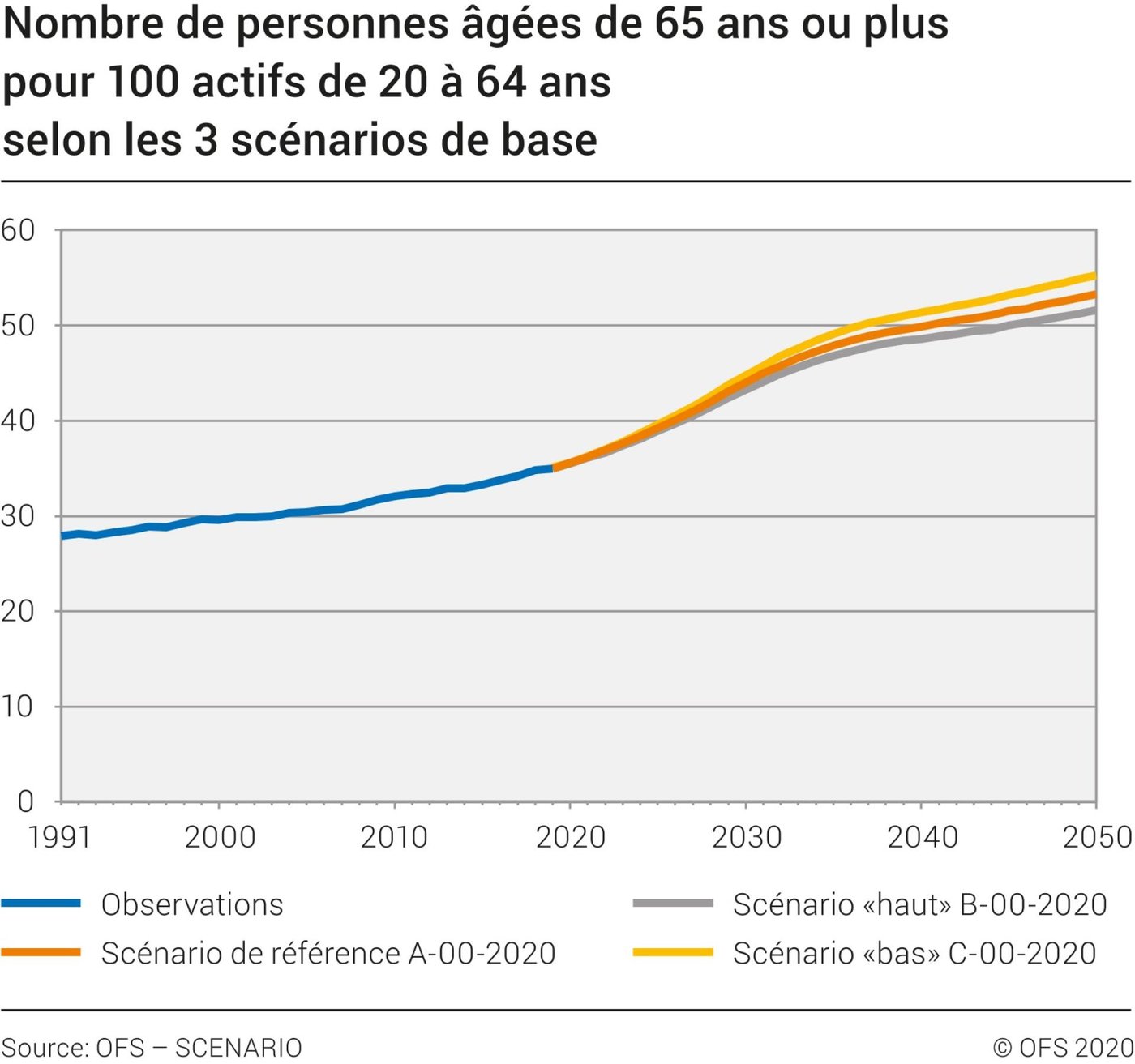

Dans chaque pays, un organisme officiel a la charge de récolter les données et d’établir des scénarios. Ainsi, l’Office Fédéral de la Statistique (OFS) en Suisse. La projection qui nous intéresse est celle du vieillissement de la population. D’ici 2050, les modèles estiment que pour 100 personnes actives, on aura de 50 à 55 retraités (ou encore actifs 2-3 ans) de plus de 65 ans.

L’absence de guerre, les progrès du secteur agro-alimentaire, l’évolution des technologies médicales, les changements de mode de travail… tout cela augmente l’espérance de vie (en Suisse pour les hommes, 82 ans actuellement, 87 ans en 2050 ; pour les femmes 86 ans aujourd’hui, 90 ans en 2050). Le problème, c’est lorsque la natalité n’évolue pas dans le même sens. L’indicateur de fécondité en Suisse est de 1.50 enfant par femme en 2020. On prévoit qu’il baissera à 1.41 en 2050.

On peut tirer beaucoup d’informations utiles de ces projections démographiques. Entre autres dans le domaine de l’emploi et la nécessité de l’immigration afin de conserver une structure «moins problématique» de la pyramide des âges. Dans cet article, nous allons aussi analyser la situation sous l’angle des retraites et de la catastrophe bien trop prévisible qui s’annonce.

Un manque impossible à combler

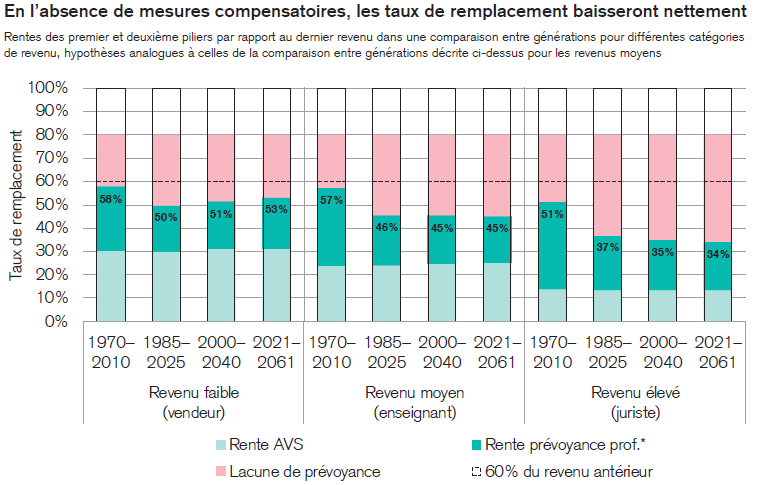

Comme le montrent clairement les projections, les lacunes de prévoyance ne feront que s’accroitre. Les 2 réponses habituelles à ce problème sont un recul de l’âge de la retraite et une épargne personnelle accrue. De mon humble avis, à long terme, ce sera aussi efficace qu’une rustine sur une jambe de bois…

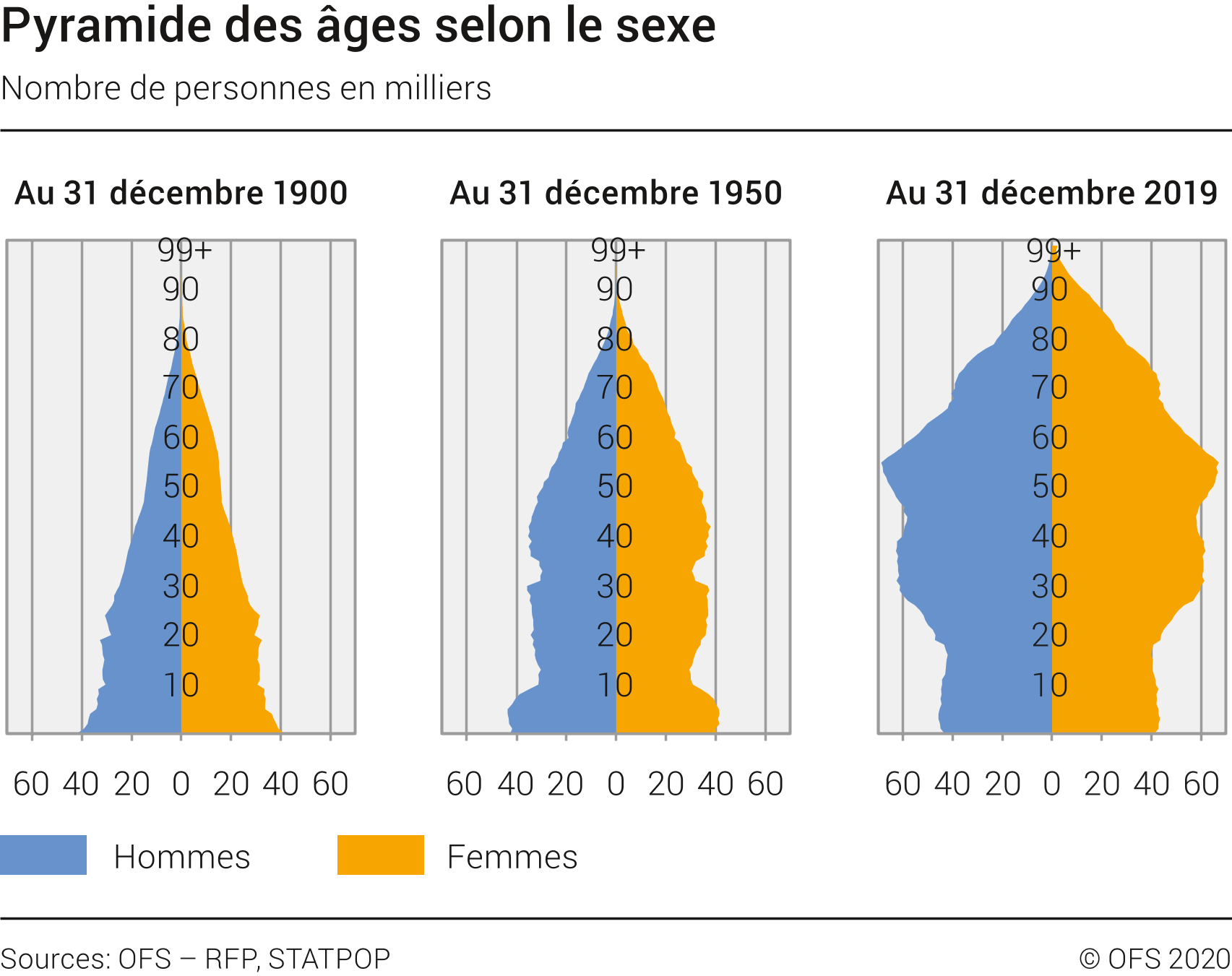

En effet, la problématique provient de la forme de la pyramide des âges. A moins de proposer un «remodelage» drastique, il semble assez inenvisageable d’en modifier la forme pour revenir à nouveau vers l’équilibre. Il faudrait en effet supprimer ce qui dépasse dans les hauteurs, stratégie qui pourrait faire le succès d’un film d’anticipation mais peu réaliste à l’échelle d’un pays, qu’il soit démocratique ou non.

L’autre solution serait de combler les trous. C’est possible via la natalité et l’immigration. La première envisage une complète refonte des mentalités sur la durée d’une génération minimum. La seconde option est également peu réaliste. En effet, tous les pays développés font face au même défi démographique, ils seront donc en compétition pour attirer des immigrants assez qualifiés pour obtenir un emploi et cotiser au système afin de tenter de le maintenir à flot.

Entre temps, les problèmes persistent et leur poids porte de plus en plus sur les tranches d’âges du milieu, ceux que j’appelle les «Citrons», vu comment ils se font presser par le système. Coincés entre des Jeunes qui ne cotisent pas encore mais coûtent déjà (à leurs parents et à la société), et des «Vieux» qui coûtent plus que ce qu’ils ont cotisé (oui, je suis politiquement très incorrect mais pour rester simple et éviter les périphrases absconses, on dira simplement ici «les Vieux»). Les Citrons donc, paient pour les Jeunes, cotisent et épargnent pour eux-mêmes, et paient aussi pour les Vieux de plus en plus nombreux et dont le coût pour la société augmente avec les années qui passent et les progrès de la médecine (comme illustré ci-dessous avec humour par Reiser).

Partant de ce constat, il est urgent de penser le futur autrement car chaque jour qui passe empire le problème. Pour rappel, un système de retraite est basiquement un système redistributif à deux niveaux. Au niveau personnel, c’est une réallocation temporelle des ressources via l’épargne (ne pas dépenser tout mon argent aujourd’hui afin d’en garder pour plus tard). Au niveau collectif, c’est une redistribution des plus riches vers les moins riches (pension minimum – je n’ai pas dit suffisante – assurée même à ceux qui n’ont pas assez cotisé). Evidemment, dès qu’on parle de redistribution, les esprits trop libéraux ont le poil qui se hérisse.

Il faut que tout change… pour que tout change

Le risque est pourtant réel lorsqu’on observe la structure de l’électorat. La polarisation deviendra de plus en plus forte entre d’une part ceux – de plus en plus nombreux – qui arrivent à la retraite et rejoignent la cohorte des Vieux, et les Citrons – de moins en moins nombreux – qui devront supporter les coûts croissants du système, dans un monde où le plein emploi n’est plus garanti depuis longtemps (rappelons qu’un chômeur ne cotise pas comme un actif), sans parler de la qualité des emplois qui se dégrade (livreur Uber Eats ou manutentionnaire Amazon, pas vraiment des jobs de rêve, en attendant d’être remplacé par un drone ou un robot). Un monde aussi où le coût de l’éducation augmente (y compris les nécessaires formations continues et reconversions) et où le coût du logement augmente également. Tout ceci réduit d’autant la capacité du Citron à épargner pour lui-même et assurer sa propre retraite.

Je l’écrivais déjà il y a un an : nous assistons – car c’est déjà le cas, mis en exergue par l’épisode du covid – à l’éclosion d’un nouveau populisme qui opposera de plus en plus radicalement Vieux et Citrons. Il est donc urgent d’éviter la catastrophe sociale annoncée en explorant de nouvelles pistes de réflexion sur le travail, la fiscalité ou l’organisation sociale en général, y compris les pistes que certains qualifieront d’entrée comme hérétiques. Surtout celles-là, il en sortira peut-être quelque chose d’intéressant. Le temps presse: nous devenons tous chaque jour un peu plus vieux!

Mes opinions n’engagent que moi.