Selon l’agence Morningstar1, les flux entrants depuis le début de l’année dans les fonds (et ETF) ESG, domiciliés en Europe, ont largement excédé les résultats des années précédentes en raison notamment de l’effet COVID.

A propos de l’auteur

Fabrizio Palmucci est consultant et directeur non-exécutif de maisons de gestion et de start-ups fintech. Il a travaillé pendant près de 20 ans dans la gestion obligataire dans différents rôles tant pour des gérants tier 1 que des boutiques de gestion. Il est titulaire d’un Executive MBA de la London Business School, est un CFA charterholder et a obtenu une maitrise de l’Université Mons-Hainaut (Belgique).

Cela dit, l’analyse de ces données nous permet d’émettre deux observations. Tout d’abord, il s’agit principalement d’un phénomène «actions». En effet les flux entrants dans les fonds actions ont été trois fois supérieurs aux flux obligataires. Ensuite, nous notons que les encours ESG restent toujours très marginaux par rapport à l’univers des fonds, et qui plus est pour les stratégies obligataires. Il s’agit d’un fait étonnant car l’univers obligataire ESG est assez vaste (3x plus grand que l’univers High Yield européen. Voir discussion ci-dessous sur les obligations vertes labélisées et non labélisées).

Cela dit, l’analyse de ces données nous permet d’émettre deux observations. Tout d’abord, il s’agit principalement d’un phénomène «actions». En effet les flux entrants dans les fonds actions ont été trois fois supérieurs aux flux obligataires. Ensuite, nous notons que les encours ESG restent toujours très marginaux par rapport à l’univers des fonds, et qui plus est pour les stratégies obligataires. Il s’agit d’un fait étonnant car l’univers obligataire ESG est assez vaste (3x plus grand que l’univers High Yield européen. Voir discussion ci-dessous sur les obligations vertes labélisées et non labélisées).

Nous posons donc la question de savoir pourquoi les solutions de fonds obligataires ESG ne sont pas encore populaires auprès des investisseurs? Est-ce parce que les rendements attendus sont inférieurs aux solutions traditionnelles? Ou parce que les investisseurs n’ont pas d’allocations dédiées aux investissements ESG ou encore parce qu’ils se méfient du «greenwashing»?

Dans cet article nous argumenterons que les fonds obligataires ESG (ou de financement durable)

- Peuvent générer des rendements au moins similaires aux stratégies traditionnelles.

- Peuvent très certainement être intégrés dans une allocation obligataire traditionnelle.

- Doivent préférablement (dans un souci d’éviter le « greenwashing ») être gérés par des sociétés de gestion ou l’approche ESG de la stratégie est alignée à la mission de la société de gestion elle-même.

Définissons avant tout le périmètre de l’univers ESG, objet de la discussion

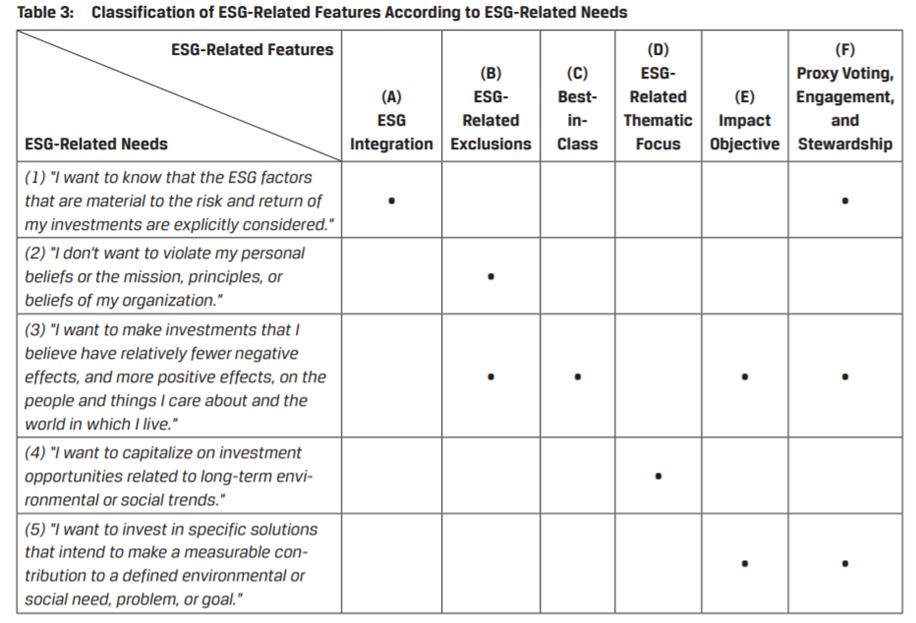

La proposition de définition de l’univers ESG récemment publiée par le CFA Institute nous semble très utile. Cet article se focalise sur les fonds de catégories D («ESG-related thematic focus»). La catégorie E relève plus de l’univers de la dette privée tandis que la catégorie F n’est pas encore assez pertinente pour l’univers obligataire malheureusement. Pour ce qui est des catégories A, B et C nous sommes d’avis que toute stratégie devrait d’office intégrer les facteurs ESG.

Les obligations ESG offrent des rendements similaires aux obligations traditionnelles

Est-ce que cela coute d’investir dans l’ESG? Le débat fait rage. L’obligataire est, selon nous, beaucoup plus simple à analyser par rapport aux actions, car il offre des éléments plus stables et concrets tels que le rendement ou le coupon. De plus, le marché relativement bien développé des obligations vertes est un terrain fertile pour examiner notre hypothèse.

Et à cet égard, tant nos analyses que celles d’académiciens et d’experts publiées très récemment2 démontrent que l’opinion commune selon laquelle investir dans l’obligataire durable «coute» ne semble pas être fondée si l’on se réfère aux données du marché. En termes plus techniques, ces recherches démontrent l’inexistence du “greenium”, à savoir, le rendement des obligations vertes est similaire à celui des obligations conventionnelles avec les mêmes caractéristiques (émetteur, séniorité, durée, etc.). Et donc, en investissant dans des obligations vertes, l’investisseur bénéficie d’un rendement ou coupon correspondant au profil de risque de l’émetteur dans le sens traditionnel.

L’univers ESG est suffisamment vaste et diversifié pour qu’une stratégie ESG puisse être gérée par rapport à un benchmark conventionnel

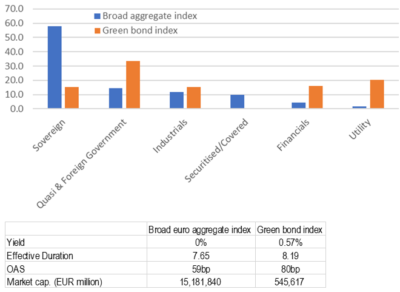

Source: ICE as of 30.09.20. Green bond index: GREN (65% EUR). Aggregate index: EMUL (100% EUR)

Une obligation verte n’est rien d’autre qu’une obligation conventionnelle à laquelle sont généralement associés des objectifs climatiques. Aussi, ces obligations sont émises par différents types d’émetteur, à savoir tant les souverains, les sociétés, les agences supranationales ou autre type d’émetteur. Par conséquent, un indice d’obligations vertes (green bonds) est une collection de différents types d’émetteurs (voir ventilation ci-dessous) et il est assez difficile d’en déduire le profil de risque. Par exemple, si aujourd’hui ces indices sont constitués grosso modo de 50% de titres souverains, cette pondération pourrait changer sensiblement selon les types d’émissions à venir. Il est donc assez difficile de positionner un indice green bond dans une allocation obligataire traditionnelle sans courir le risque de tracking-error très large.

Le marché obligataire non-labélisé

Selon les données de l’organisation Climate Bond Initiative3 la valeur de l’univers des obligations climatiques (labélisées et non-labélisées) s’élève à plus de 1,500 milliards de dollars (à savoir, 3x le marché des obligations vertes, 3x le marché High Yield européen ou 1,3x le marché High Yield américain). Considérons par exemple Vestas, la société danoise productrice de turbines pour les éoliennes. Une obligation conventionnelle émise par Vestas serait typiquement considérée comme verte non-labélisée.

Avec une taille de 1500 milliards, il s’agit donc d’un marché suffisamment diversifié pour qu’un gérant puisse positionner sa stratégie par rapport à un benchmark traditionnel (par exemple, Euro aggregate). Le gérant devra intégrer les principaux facteurs de risques (yield/duration/spread) tout en se focalisant sur des sociétés qui offrent par exemple des produits ou solutions à des problèmes climatiques.

La taille et la diversification offertes par le marché labelisé et non-labelisé offrent la possibilité aux investisseurs de générer des rendements au moins similaires au marché obligataire traditionnel tout en respectant les besoins et desiderata ESG des clients.

Des sociétés de gestion animées par une mission ESG pour réduire le risque de greenwashing

Qu’est-ce qu’un investissement ESG ou durable? Qu’est ce qui est responsable ou ne l’est pas? Tout le monde pourrait littéralement avoir sa propre définition. Voilà une des raisons pour laquelle les agences de notations ESG affichent des résultats si différents. Pedro Matos, dans une analyse publiée par la CFA Institute Foundation4 écrit: « de nombreux facteurs ESG relèvent de l’ordre du subjectif « . Et donc qui a tort ou a raison? Si les calculs sont effectués de manière éthique, professionnelle et avec de bonnes intentions nous argumenterions que tout le monde pourrait avoir raison. En fait, en l’absence d’une taxonomie respectée de tous il sera difficile d’émettre un jugement objectif sur ce qui effectivement relève de l’ordre de l’investissement durable. Et donc, quels sont nos conseils pour choisir une stratégie?

Notre expérience dans différents types de sociétés de gestion nous pousse à recommander d’effectuer une analyse approfondie tant du gérant (à savoir la personne qui effectivement gère au jour le jour la stratégie) que de la société de gestion qui encadre le gérant. Pour être plus précis, il est essentiel que la philosophie d’investissement de la stratégie soit alignée à la mission de la société de gestion5.

Comme mentionné ci-dessous, étant donné que de nombreuses décisions relèvent du subjectif, et ce malgré les processus internes de validation, il est primordial de comprendre l’éthique du gérant. Avez-vous confiance en son jugement? Aussi, quelles sont la vision, la mission, la culture de la société de gestion? Est-ce que la société de gestion inclut des valeurs durables ou ESG dans sa mission? Pour réduire le risque de greenwashing nous éviterions d’investir dans des fonds qui appartiennent à des sponsors non-engagés dans les valeurs ESG poursuivies par la stratégie en question.

En effet, étant donné que les valeurs ESG relèvent du jugement éthique et non-financier, il est essentiel de sélectionner des sociétés de gestion qui prêchent par l’exemple. Les stratégies qui opèrent à la périphérie des activités principales d’une société de gestion risquent d’être négligées sur de nombreux points (par ex. les ressources nécessaires à l’achat de données ESG pour la vérification ou pour le reporting).

Conclusion

L’univers obligataire appartenant à l’investissement durable est aujourd’hui suffisamment diversifié pour atteindre tant les objectifs financiers que non-financiers requis par les clients. A savoir, la génération de performances plus que compétitives tout en favorisant un impact durable (par ex. la réduction des émissions des gaz à effet de serre). Cela dit, pour atteindre ce double objectif, les investisseurs devraient, selon nous, favoriser les maisons de gestion dont la mission inclut les valeurs ESG mises en avant par la solution d’investissement.

1. Fund Forum, 12/10/20. Sustainable funds: market growth, flows and latest trends

2. Where is the Greenium? David F. Larcker (Stanford University) & Edward M. Watts (Yale School of Management). February 2019. // ESG Investing: Conceptual Issues. Bradford Cornell, Anderson graduate school of management. July 2020.

3. https://www.climatebonds.net/resources/reports/bonds-and-climate-change-state-market-2018

4. CFA Institute Research Foundation. ESG AND RESPONSIBLE INSTITUTIONAL INVESTING AROUND THE WORLD A CRITICAL REVIEW PEDRO MATOS

5. Further reading: https://blogs.cfainstitute.org/investor/2020/09/02/three-ways-asset-managers-can-embrace-responsible-product-innovation/